ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ο Σεπτέμβριος ήταν μήνας υποαπόδοσης για το Χρηματιστήριο Αθηνών και τον Γενικό Δείκτη, σύμφωνα με τα στοιχεία των αναλυτών Allen και Reid της Deutsche Bank.

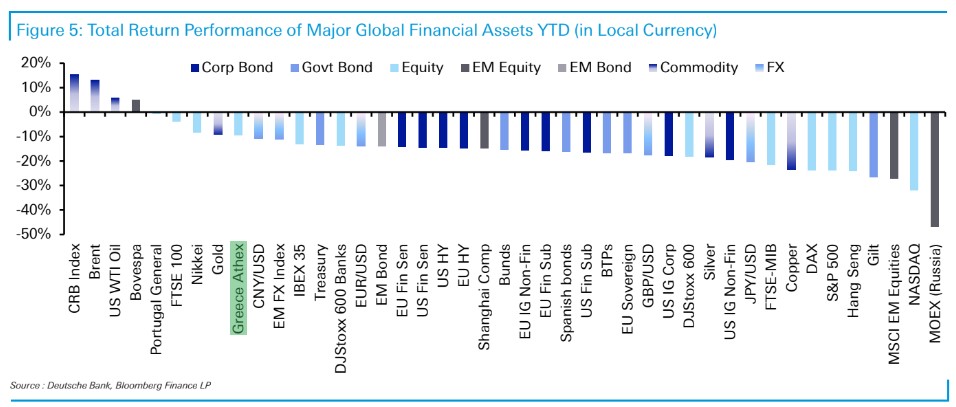

Από την άλλη πλευρά, στο τρίτο τρίμηνο και στο σύνολο του έτους, η εγχώρια αγορά εξακολουθεί να «στέκεται» πολύ καλά, ιδίως αν ληφθούν υπόψη οι απώλειες που έχουν σημειωθεί στις βασικές αγορές μετοχών και ομολόγων.

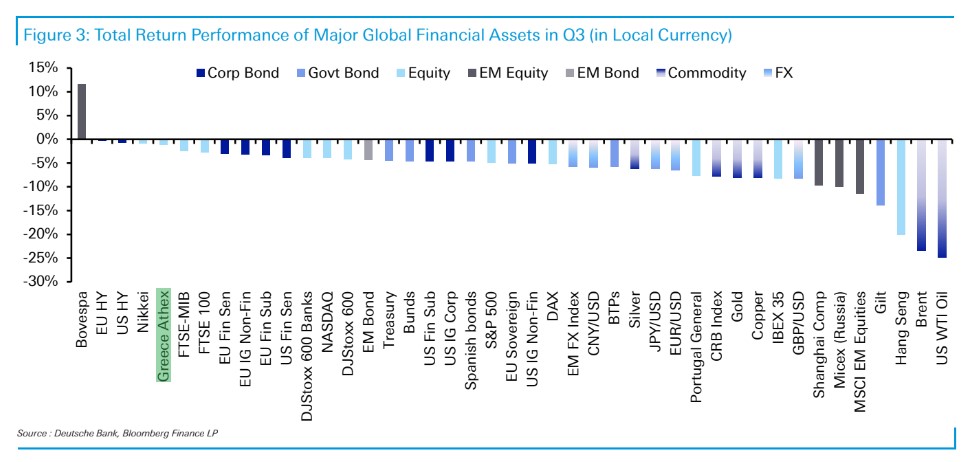

Ο Γενικός Δείκτης με απώλειες 7,3% το Σεπτέμβριο, διέκοψε το ανοδικό σερί Ιουλίου και Αυγούστου, και έκλεισε το τρίτο τρίμηνο με πτώση μόλις 1,1%, ενώ ο βασικός ευρωπαϊκός δείκτης DJ Stoxx 600 είχε ζημιές 4,2%, ο S&P 500 απώλειες 4,9%, ο ΙΒΕΧ στην Ισπανία -8,3%, o πορτογαλικός δείκτης -7,7% και ο ιταλικός -2,5%. Η αγορά εξακολουθεί να σημειώνει μικρότερες απώλειες στο έτος της τάξεως του 9,5% έναντι 18% του Stoxx 600 και 23,9% του S&P 500.

Το γ΄ τρίμηνο ήταν ένα πολύ ευμετάβλητο τρίμηνο για τις χρηματοπιστωτικές αγορές, με ένα εκπληκτικά ευρύ φάσμα πτώσεων σε όλες τις μεγάλες κατηγορίες περιουσιακών στοιχείων, που παρακολουθεί η DB.

Οι κινήσεις ήρθαν καθώς οι επενδυτές ανησυχούσαν όλο και περισσότερο για μια ύφεση, χάρη το συνδυασμό αυστηρότερων κεντρικών τραπεζών, μεγάλων διαταραχών στον ενεργειακό εφοδιασμό της Ευρώπης και τη σοβαρή αναταραχή στα τέλη Σεπτεμβρίου στα οικονομικά του Ηνωμένου Βασιλείου.

Υπό το πρίσμα αυτό, οι κυριότεροι παγκόσμιοι δείκτες μετοχών έχασαν έδαφος για τρίτο συνεχόμενο τρίμηνο, κάτι που συμβαίνει για πρώτη φορά από την εποχή της μεγάλης χρηματοπιστωτικής κρίσης.

Στο σύνολο του τριμήνου, μόλις ένα μη νομισματικό περιουσιακό στοιχείο από τα 38 που συνήθως παρακολουθούν οι αναλυτές της γερμανικής τράπεζας, κατάφερε να διασωθεί και να σημειώσει θετική απόδοση.

Τα περιουσιακά στοιχεία σημείωσαν τα μεγαλύτερα κέρδη το γ’ τρίμηνο

Δολάριο ΗΠΑ: Ένα από τα ελάχιστα μέρη που άξιζε οι επενδυτές να είναι τοποθετημένοι στο γ’ τρίμηνο ήταν το δολάριο ΗΠΑ, το οποίο ενισχύθηκε έναντι κάθε άλλου νομίσματος της G10, καθώς η Fed επανέλαβε την αυστηρότητα στην πολιτική της (hawkishness). Στο σύνολο του τριμήνου, ο δείκτης δολαρίου ενισχύθηκε κατά +7,1%, σηματοδοτώντας την ισχυρότερη τριμηνιαία επίδοσή του από το α’ τρίμηνο του 2015. Επίσης για πρώτη φορά από τα τέλη της δεκαετίας του 1990, το δολάριο ενισχύθηκε για 5 διαδοχικά τρίμηνα.

Τα περιουσιακά στοιχεία σημείωσαν τις μεγαλύτερες απώλειες το γ’ τρίμηνο

Μετοχές: Παρά τις ισχυρές επιδόσεις στην αρχή, οι κυριότεροι δείκτες μετοχών έχασαν έδαφος το γ΄ τρίμηνο, οι οποίες επιταχύνθηκαν προς το τέλος του τριμήνου. Πράγματι, τόσο για τον δείκτη S&P 500 (-4,9%) όσο και για τον ευρωπαϊκό STOXX 600 (-4,2%), αυτή είναι η πρώτη φορά από την παγκόσμια χρηματοπιστωτική κρίση (GFC) που έχασαν έδαφος για τρία συνεχόμενα τρίμηνα, με τις απώλειες τους σε ετήσια βάση ανέρχονται σε -23,9% και -18%, αντίστοιχα.

Κρατικά ομόλογα: Ο επίμονος πληθωρισμός και οι πιο αυστηρές κεντρικές τράπεζες σήμαιναν ότι τα κρατικά ομόλογα είχαν άλλη μια κακή τριμηνιαία επίδοση. Τα Gilts (-14,0%) επηρεάστηκαν περισσότερο, δεδομένης της αναταραχής στην αγορά του Ηνωμένου Βασιλείου, αν και τόσο τα αμερικανικά κρατικά ομόλογα (-4,4%) όσο και τα ευρωπαϊκά κρατικά ομόλογα (-5,1%) εξακολουθούν να χάνουν σημαντικά έδαφος. Σε συνδυασμό με τις απώλειες κατά τη διάρκεια του α’ και του β’ τριμήνου, αυτό φέρνει την ετήσια πτώση για τα αμερικανικά ομόλογα σε -13,4% και για τα ευρωπαϊκά κρατικά ομόλογα σε -16,7%.

Εταιρικά ομόλογα: Για τρίτο συνεχόμενο τρίμηνο, κάθε πιστωτικός δείκτης που παρακολουθεί η τράπεζα έχασε έδαφος για τα εταιρικά ομόλογα, ανεξαρτήτως νομίσματος. Όπως είναι αναμενόμενο, όμως, τα εταιρικά ομόλογα του ΗΒ ήταν αυτά με τη μακράν χειρότερη απόδοση κατά -12,7% κατά τη διάρκεια του τριμήνου, έναντι -3,2% για τα ευρωπαϊκά και -5,1% για τα δολαριακά.

Εμπορεύματα: Υπήρξαν ευρείες μειώσεις σε διάφορες ομάδες εμπορευμάτων το γ΄ τρίμηνο. Τόσο το αργό τύπου Brent (-23,4%) όσο και το αργό τύπου WTI (-24,8%) είδαν τις χειρότερες τριμηνιαίες επιδόσεις από το α’ τρίμηνο του 2020, καθώς μεγάλο μέρος του κόσμου μπήκε σε κατάσταση αποκλεισμού. Και σε μηνιαία βάση, το αργό brent έχει πλέον υποχωρήσει για τέσσερεις συνεχόμενους μήνες για πρώτη φορά από το 2017. Τόσο τα πολύτιμα όσο και τα βιομηχανικά μέταλλα αγωνίστηκαν επίσης κατά τη διάρκεια του γ’ τριμήνου, με το χαλκό (-8,1%) και το χρυσό (-8,1%) να χάνουν επίσης έδαφος.

Διαβάστε επίσης:

Credit Suisse: Τα CDS που εκτοξεύτηκαν, η βουτιά της μετοχής και οι viral πλατφόρμες στοιχημάτων

UBS: Το τρενάκι του τρόμου των βρετανικών ομολόγων και οι επιπτώσεις στις αγορές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Motor Oil: Πώληση μετοχών 12,5 εκατ. ευρώ από εταιρεία συνδεόμενη με τον Νίκο Βαρδινογιάννη

- Fais Group: Δωρεάν διάθεση μετοχών συνολικής αξίας 531.360 ευρώ σε τέσσερα στελέχη

- De Beers: «Ψαλίδι» στις τιμές των διαμαντιών μετά την κατάρρευση της ζήτησης

- Πλαστικά Θράκης: Στα 7,10 ευρώ ανεβάζει την τιμή-στόχο η Piraeus Securities – Βλέπει περιθώριο ανόδου 57%

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.