ΣΧΕΤΙΚΑ ΑΡΘΡΑ

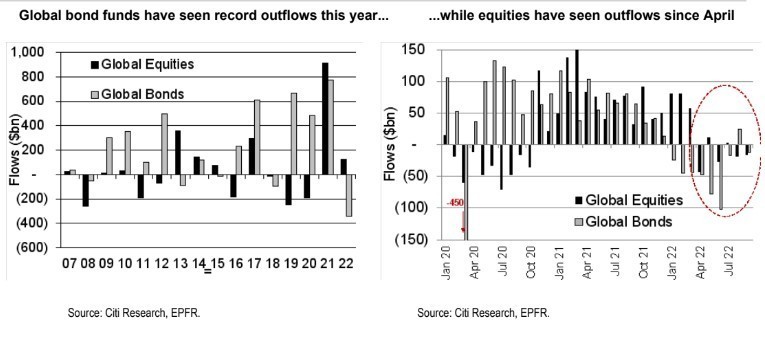

Η έξοδος των επενδυτών από τις ευρωπαϊκές μετοχές και οι σημαντικές εκροές που σημειώνονται από τον Απρίλιο φέτος είναι άμεσα συγκρίσιμες με την περίοδο των lockdowns στην Ευρώπη το Μάρτιο του 2020 από την πανδημία της Covid-19 αλλά και την κρίση χρέους στην Ευρωζώνη το 2011-2012, επισημαίνει η Citi και η ομάδα των David Groman και Robert Buckland.

Ωστόσο, το ερώτημα είναι αν πρέπει οι επενδυτές να αγοράσουν αυτό το sell-off στις ευρωπαϊκές μετοχές.

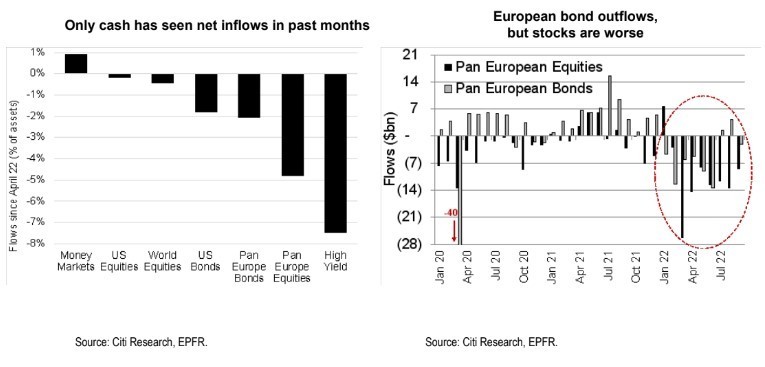

«Οι εκροές για την ώρα είναι της τάξεως του 6% περίπου του συνολικού ενεργητικού υπό διαχείριση των επενδυτών, όπως συνέβη τόσο στην κρίσης χρέους στην Ευρωζώνη όσο και στην πανδημία, επίπεδα που αποτέλεσαν ισχυρό αγοραστικό σήμα, καθώς οι αγορές σημείωσαν σημαντική άνοδο τιμών στη συνέχεια», εξηγεί η Citi.

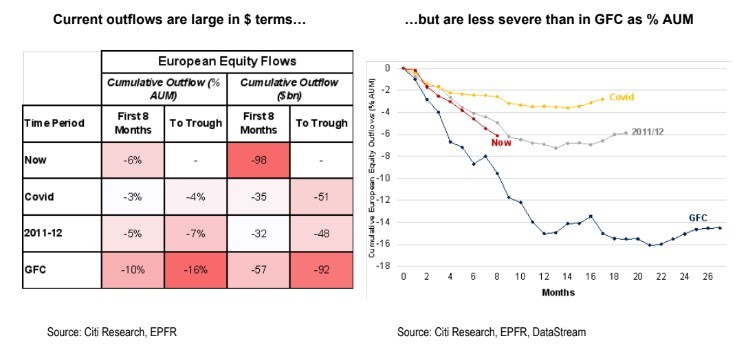

Η Ευρώπη βιώνει το πιο σκληρό sell-off. Τα ευρωπαϊκά μετοχικά αμοιβαία κεφάλαια βρίσκονται σε τροχιά οκτώ συνεχόμενων μηνών με εκροές συνολικού ύψους 98 δισ. δολάρια, ξεπερνώντας κατά πολύ τις άλλες περιοχές. Οι σωρευτικές εκροές φέτος ως ποσοστό των συνολικών υπό διαχείριση κεφαλαίων είναι τώρα χειρότερες από το sell-off της Covid, συγκρίσιμες με την κρίση της Ευρωζώνης το 2011/12, αλλά εξακολουθούν να είναι μικρότερες από τη μεγάλη χρηματοπιστωτική κρίση το 2008 (Global Financial Crisis – GFC).

Οι κατηγορίες που έχουν πληγεί τα μέγιστα είναι εκείνες των μετοχών και των ευρωπαϊκών αμοιβαίων κεφαλαίων, οι οποίες έχουν δει τις πιο σοβαρές πωλήσεις, συνεχίζει η αμερικανική τράπεζα. Ακόμη και τα αμοιβαία κεφάλαια ESG έχουν δει εκροές σε έξι από τους επτά τελευταίους μήνες, επισημαίνει η Citi.

Από την άλλη, οι εκροές θα μπορούσαν να συνεχιστούν από εδώ και πέρα, αν και οι δείκτες της αγοράς τείνουν να πιάσουν πάτο πριν από τις εκροές στα μετοχικά αμοιβαία κεφάλαια. Η λίστα ελέγχου της Citi για τη bear market, η περιβόητη Bear Market Check List, εμφανίζει μόλις 5 κόκκινα «σημαιάκια» από τα 18 συνολικά «σημαιάκια» στην αγορά της Ευρώπης, οπότε μας προτρέπει να αγοράσουμε τις πτώσεις, εν μέρει επειδή οι εισροές είναι σταθερά αδύναμες, καταλήγει η Citi.

Συνήθως, οι ροές των μετοχικών αμοιβαίων κεφαλαίων συμπίπτουν με τους δείκτες της αγοράς. Στην περίοδο της μεγάλης χρηματοπιστωτικής κρίσης και ξεκινώντας τον Οκτώβριο του 2007, οι εκροές έφτασαν το 10% του συνολικού ενεργητικού τους πρώτους 8 μήνες, αλλά συνέχισαν να αυξάνονται και στο χαμηλό σημείο της αγοράς άγγιξαν το 16%. Ανά περιοχή, η σχέση μεταξύ εκροών-εισροών και αποδόσεων είναι πιο αδύναμη στο Ηνωμένο Βασίλειο και τις ΗΠΑ, καταλήγει η Citi.

Διαβάστε επίσης:

JPMorgan: Γιατί οι αγορές μετοχών κινούνται από «το ένα άκρο στο άλλο»

H Porsche στο χρηματιστήριο-Θα δώσει ώθηση στις ευρωαγορές το επιτυχημένο ντεμπούτο;

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Η ιστορική Παναχαϊκή περνά σε τουρκικά χέρια: Ποιος είναι ο Ισιτάν Γκιουν που αναλαμβάνει το management

- Χρηματιστήριο: Ποιες μετοχές θα οδηγήσουν τον δείκτη σε νέες κορυφές, τι θα συμβεί σε Aktor, Metlen, CCHB, ΔΕΗ, Τιτάν και τράπεζες

- BVLGARI: Roman holiday στον καρπό

- Η Ελλάδα άφησε την υγεία στην τύχη της αγοράς

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.