ΣΧΕΤΙΚΑ ΑΡΘΡΑ

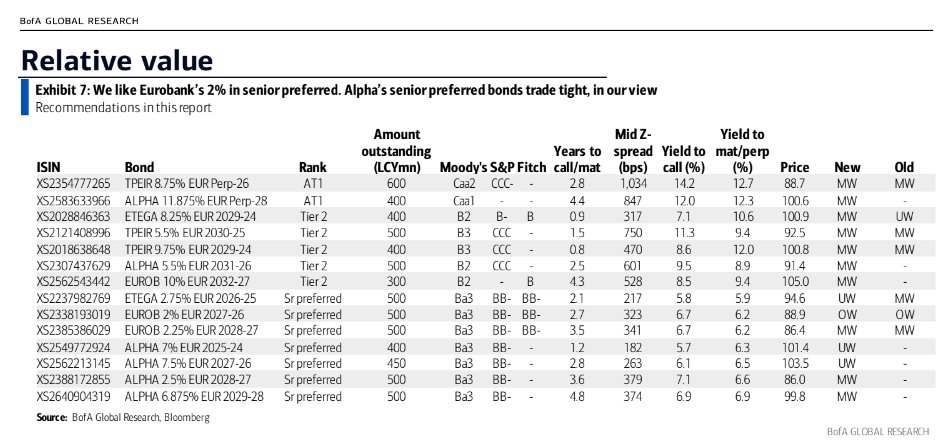

«Ξεκινάμε την κάλυψη της Alpha Bank με συστάσεις υποαπόδοσης (underweight) για τις senior ομολογίες με κουπόνια 7% και 7,5%. H senior έκδοση με κουπόνι 2% της Eurobank είναι η κορυφαία επιλογή μας με σύσταση υπεραπόδοσης (overweight). Η κάλυψη των δανείων από την Alpha Bank που είναι χαμηλότερη από τους ομολόγους της, η σφιχτή αποτίμηση στις βραχύτερης διάρκειας senior ομολογίες και το υψηλό απόθεμα απομειωμένων δανείων αφήνουν τα spreads πιο ευάλωτα, κατά την άποψή μας», εξηγούν οι Luis Garrido, Richard Thomas και Katharine Lennon.

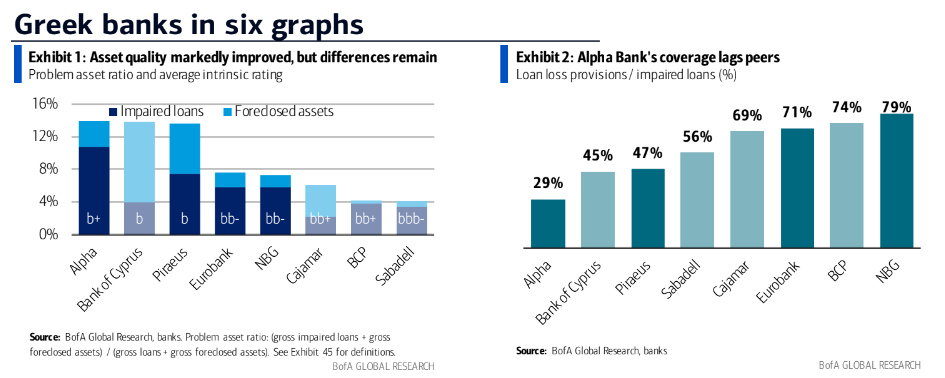

«Η σημερινή χαμηλή κάλυψη στην περίπτωση της Alpha Bank είναι εν μέρει το αποτέλεσμα των πολύ σημαντικών μειώσεων στα απομειωμένα δάνεια το 2021, με τις απαιτούμενες αναπληρώσεις προβλέψεων και την πτώση στους δείκτες κάλυψης κατά την αποενοποίηση τους. Θέτουμε σύσταση ίσης απόδοσης με την αγορά (marketweight) στην έκδοση AT1 με κουπόνι 8,75% της Τράπεζας Πειραιώς μετά το ράλι και την επιταχυνόμενη μείωση των NPEs. Η αποτίμηση φαίνεται λιγότερο ελκυστική μετά την υπεραπόδοση φέτος και πιστεύουμε ότι αυτό αντανακλά εν μέρει τη σταθερή πρόσφατη μείωση των NPEs. Η Τράπεζα Πειραιώς έχει μειώσει το απόθεμα των απομειωμένων δανείων της κάτω από αυτό της Alpha Bank και έχει καλύτερη κάλυψη. Ωστόσο, η Τράπεζα Πειραιώς διαθέτει αποθέματα ασφαλείας πιο ισχνά έναντι των κεφαλαιακών απαιτήσεων, στις 2,3 ποσοστιαίες μονάδες, σε σχέση με τους ομότιμους, παρά τη βελτίωση κατά 80 μ.β. μέσα σε δύο χρόνια. Το ομόλογο με κουπόνι 11,875% AT1 της Alpha (νέα σύσταση marketweight) διαπραγματεύεται πιο σφιχτά για ισχυρότερα κεφαλαιακά αποθέματα», αναφέρουν οι Garrido, Thomas και Lennon.

«Στην κατηγορία Tier 2, είμαστε γενικά σε marketweight. Αναβαθμίζουμε το ομόλογο με κουπόνι 8,25% της Εθνικής Τράπεζας σε marketweight, λόγω της εγγύτητας της πρόσκλησης, η οποία αναμένουμε ότι θα ασκηθεί το 2024, δεδομένης της υψηλής επαναφοράς. Τα ομόλογα αυτής της κατηγορίας έχουν επίσης υπεραποδώσει φέτος, περιορίζοντας περαιτέρω άνοδο, κατά την άποψή μας. Η πιστωτική δυναμική για την Alpha είναι κατά την άποψή μας λίγο πιο αργή τώρα, δεδομένου του πλέον μεγαλύτερου αποθέματος απομειωμένων δανείων (έναντι της Πειραιώς) και της χαμηλότερης κάλυψης. Προσθέτουμε το ομόλογο με κουπόνι 5,5% του Τ2 της Alpha στη λίστα με τις συστάσεις marketweight. Η διαφορά των spreads της Eurobank με τα ονόματα με καλύτερη αξιολόγηση δεν είναι προφανώς ελκυστική και προσθέτουμε σύσταση marketweight στην Eurobank στην έκδοση με κουπόνι 10% της περιόδου 2032-27», συνεχίζει ο αμερικανικός οίκος.

Επενδυτική βαθμίδα (IG) και επιστροφές κεφαλαίου στον ορίζοντα

Το αφήγημα για τις ελληνικές τράπεζες έχει μετατοπιστεί, με μεγάλο μέρος αυτού να έχει ήδη αποτυπωθεί στις αποτιμήσεις των τραπεζικών ομολόγων. Όλες οι τράπεζες στοχεύουν στην αποκατάσταση στα μερίσματα το 2024, ακόμη και με χαμηλούς δείκτες διανομής, μετά από αρκετά χρόνια. Ο κύριος όγκος της μείωσης των απομειωμένων δανείων βρίσκεται πίσω από τις τράπεζες. Το δημόσιο μπορεί να αναβαθμιστεί σε επενδυτική βαθμίδα το επόμενο έτος, γεγονός που θα πρέπει να διευρύνει συμμετοχή των επενδυτών ακόμη και στα τραπεζικά ομόλογα.

«Με το επίκεντρο τώρα στις χρήσεις των πλεοναζόντων κεφαλαίων, αυτό εισάγει κινδύνους για τους πιστωτές, από ταχύτερες από το αναμενόμενο μειώσεις ή μεγάλες συγχωνεύσεις και εξαγορές. Η κάλυψη και τα κέρδη έχουν σημασία, ακόμη περισσότερο τώρα. Το κεφάλαιο ήταν το κλειδί όταν τα κέρδη των τραπεζών ήταν χαμηλά. Με την αύξηση των επιτοκίων, οι ελληνικές τράπεζες έχουν προχωρήσει σε αναβάθμιση της καθοδήγησής τους για την επίτευξη πιο πειστικών αποδόσεων.

Η αγορά πείθεται ότι η κερδοφορία βρίσκεται τώρα σε βιώσιμη και ισχυρή βάση και είναι σχετικά πιο σημαντική, τώρα που οι τράπεζες είναι πιθανό να προσπαθήσουν να μειώσουν τα αποθέματά τους πάνω από τις κεφαλαιακές απαιτήσεις για να να αποζημιώσουν τους μετόχους. Σε αυτό το πλαίσιο, βλέπουμε τη χαμηλή κάλυψη των απομειωμένων δανείων ως σημάδι ότι η μελλοντική κερδοφορία θα μπορούσε να είναι ασθενέστερη από ό,τι αναμένει η αγορά.

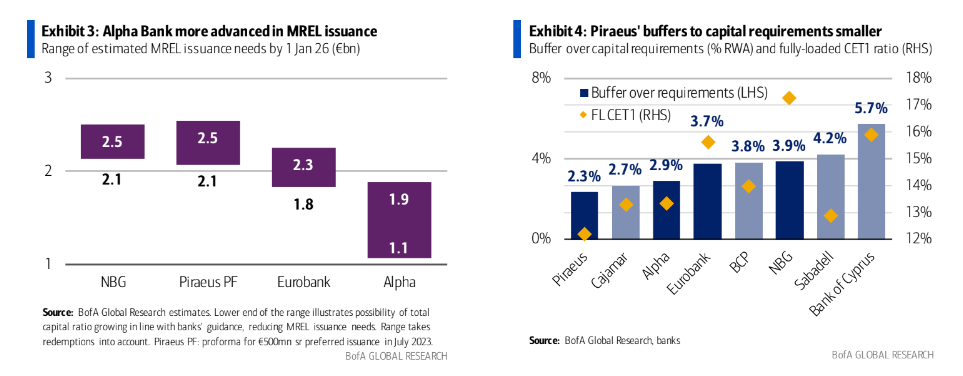

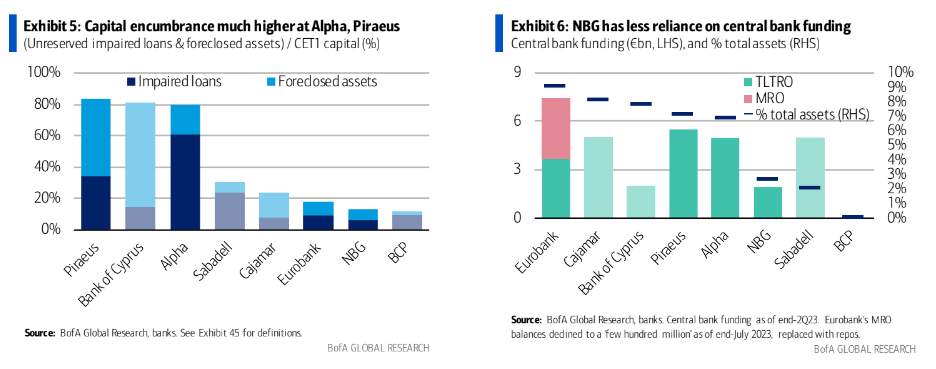

Η κάλυψη της Alpha Bank είναι χαμηλότερη από τις αντίστοιχες των άλλων τραπεζών, αν και αναμένεται να βελτιωθεί με την πάροδο του χρόνου. Η Alpha Bank είναι η πιο προχωρημένη στην έκδοση ομολόγων MREL. Η ανώτερη αποτίμηση που έχει σε ορισμένες περιπτώσεις, έχει προεξοφλήσει μερικές αναβαθμίσεις αξιολόγησης», εκτιμούν οι αναλυτές του οίκου.

Η έκδοση ομολόγων ΜREL από τις τράπεζες εξακολουθεί να αποτελεί αρνητικό τεχνικό στοιχείο, αν και μια αναβάθμιση του κράτους σε επενδυτική βαθμίδα μπορεί να διευρύνει τους επενδυτές μαζί με την πιθανή επενδυτική βάση των ομολόγων των ελληνικών τραπεζών.

Η καλύτερη κερδοφορία θα μπορούσε να μειώσει τις ανάγκες έκδοσης MREL

Τα υψηλότερα επιτόκια έχουν βελτιώσει αισθητά την κερδοφορία των ελληνικών τραπεζών. Ως αποτέλεσμα, η καθοδήγηση για τις αποδόσεις και τη δημιουργία κεφαλαίων έχει βελτιωθεί. Μια σημαντική παρενέργεια είναι ότι η καλύτερη οργανική δημιουργία κεφαλαίων θα πρέπει να συμβάλει στη μείωση του ποσού των απαιτούμενων senior προνομιούχων εκδόσεων για την κάλυψη των απαιτήσεων MREL.

Οι προγραμματισμένοι δείκτες διανομής μερισμάτων είναι σχετικά μέτριοι, γεγονός που μας υποδηλώνει ότι η αμοιβή των μετόχων μόνο εν μέρει μπορούν να διαβρώσουν την καλύτερη οργανική παραγωγή κεφαλαίου. Οι κεφαλαιακοί στόχοι υποδηλώνουν ότι οι τράπεζες διατηρούν κάποια διακριτική ευχέρεια στη χρήση του πλεονάζοντος κεφαλαίου, η οποία θα μπορούσε να περιλαμβάνει συγχωνεύσεις και εξαγορές ή επαναγορές (αν και αυτό είναι λίγο νωρίς κατά την άποψη της BofA).

H Βοfa στο πρώτο σενάριο υποθέτει ότι ο συνολικός δείκτης κεφαλαίου είναι σύμφωνος με τις οδηγίες των τραπεζών για το τέλος του 2023. Το σενάριο 2 δείχνει υψηλότερους δείκτες συνολικού κεφαλαίου, με βάση τις προβλέψεις των τραπεζών για το 2025 (όπου είναι διαθέσιμοι) και τον συνακόλουθο αντίκτυπο στις ανάγκες έκδοσης προνομιούχων τίτλων.

Ενώ οι συνολικοί δείκτες κεφαλαίου το 2025 μπορεί να διαφέρουν από τις τρέχουσες προβλέψεις, η ανάλυση δείχνει ότι η ισχυρότερη δημιουργία κεφαλαίων μπορεί να μειώσει σημαντικά τις ανάγκες έκδοσης προνομιούχων τίτλων πρώτης τάξεως, κατά 600-770 εκατ. ευρώ.

«Βλέπουμε ότι οι τράπεζες εκδίδουν μεταξύ 0,5-1,1 δισ. ευρώ ετησίως σε κάθε ένα από τα έτη 2024 και 2025, με την Alpha να είναι σχετικά πιο προχωρημένη. Εάν οι αμοιβές μετοχών και οι συγχωνεύσεις και εξαγορές αποδειχθούν ανεπαρκείς για να αμβλύνουν τη συνεχιζόμενη κεφαλαιακή ενίσχυση, οι ανάγκες έκδοσης MREL ενδέχεται να μειωθούν αναλόγως», καταλήγουν οι Garrido, Thomas και Lennon.

Διαβάστε επίσης:

Jefferies: Οι πρόσφατες τάσεις παραμένουν υποστηρικτικές για τις ελληνικές τράπεζες

Δύσκολος ο Σεπτέμβριος για τις αγορές με ΕΚΤ και Fed στο επίκεντρο – Τι λένε οι αναλυτές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Amazon και Apple σε αντίθετες τροχιές: Άλμα 14% για τη μία, «βουτιά» 9% για την άλλη

- Bloomberg για πυρκαγιές στην Ελλάδα: Μάχη με τις φλόγες στα ηπειρωτικά, Κρήτη και Πάρο – Οι θυελλώδεις άνεμοι καθηλώνουν τα εναέρια μέσα

- Wall Street: Ισχυρή άνοδος με ώθηση από Amazon και Microsoft – Άλμα 1,66% για τον S&P 500

- Spitogatos: Ράλι με οδηγό τη ζήτηση – Πού ανεβαίνουν έως και 20% οι τιμές στις εξοχικές κατοικίες το β΄τρίμηνο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.