ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι 7 που γράφουν ιστορία, οι 70 της Aktor και οι μυστικές συναντήσεις του Εξάρχου, τι συνέβη με τα Attica Stores, το Βατερλό της Πετρόπουλος, όλα για την Seanergy, το La Casa De NN της Μιχάλη και η εξαφανισμένη Φουσέκη

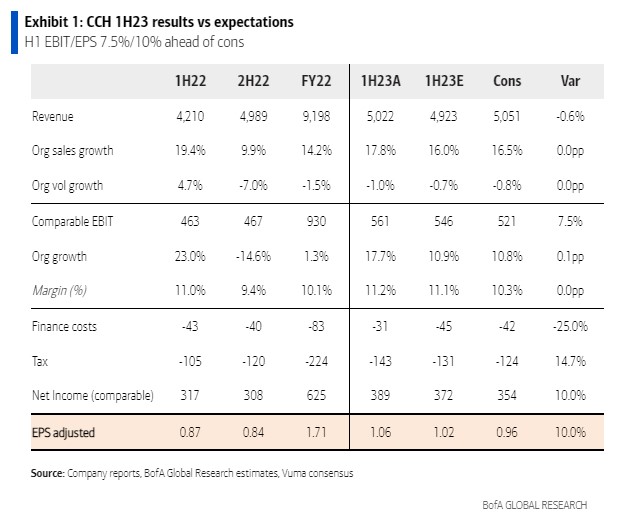

H Bank of America διατηρεί τη σύσταση αγοράς (buy) για την Coca Cola HBC με τιμή στόχο τα 33,04 ευρώ (σ.σ. η ακριβής τιμής στόχος είναι £28,50) και περιθώριο ανόδου 26,1%, καθώς για άλλη μια φορά, η CCH παρουσίασε πολύ ισχυρά αποτελέσματα, πολύ πάνω από τις προσδοκίες, παρά το δύσκολο λειτουργικό περιβάλλον.

Η μεσοπρόθεσμη αύξηση των εσόδων (top-line) της εταιρείας κατά +6%-7% και η άφθονη δυναμική για διεύρυνση του περιθωρίου κέρδους (+20 μ.β. με +40 μ.β. καθοδήγηση η οποία είναι συντηρητική κατά την άποψή τους) υποστηρίζουν περίπου 10% οργανικό EBIT και περίπου 12% ετήσια αύξηση στα κέρδη ανά μετοχή (EPS) για την περίοδο 2022-2027, σχεδόν το καλύτερο στην κατηγορία των βασικών προϊόντων της ΕΕ.

Επιπλέον, η μια φορά καθαρού χρέους προς EBITDA (Net Debt/EBITDA) στο τέλος του 2023 (BofAe) προσφέρει επιλογές στον ισολογισμό. Η CCH διαπραγματεύεται με 32% discount σε σχέση με τα βασικά προϊόντα της ΕΕ (12,8 φορές 12m fwd P/E), το οποίο είναι αδικαιολόγητο, κατά τη BofA.

Τα βασικά συμπεράσματα της BofA είναι:

- Οργανικές πωλήσεις β’ τριμήνου +19,1% (εκτίμηση +16,7%) με όλες τις περιοχές να προηγούνται ελαφρώς. EBIT α’ εξαμήνου 7,5% και EPS 10% πάνω από το consensus.

- +9-12% οργανικά EBIT που επιβεβαίωσαν τη συντηρητική πρόβλεψη. Η μη λειτουργική καθοδήγηση υποδηλώνει ότι το consensus κινείται ελαφρώς προς τα πάνω.

- +10% στα EBIT, +12% EPS αύξηση για την περίοδο 2022-2027.

Το α’ εξάμηνο φέτος το EBIT αυξήθηκε οργανικά κατά 18% (έναντι cons. +11%) σε €561 εκατ. (7,5% πάνω από το cons.). Τα κέρδη ανά μετοχή διαμορφώθηκαν 10% πάνω από το consensus, σημειώνοντας αύξηση 22% σε ετήσια βάση. Οι οργανικές πωλήσεις του β’ τριμήνου αυξήθηκαν κατά 19,1% (cons. +16,7%), με όλες τις περιοχές να προηγούνται ελαφρώς. Ο όγκος αυξήθηκε κατά +1,5% (cons. +1,8%), συγκρατούμενος από την Ιταλία (χαμηλό διψήφιο ποσοστό, επηρεασμένο από τις κακές καιρικές συνθήκες).

Επιβεβαιώθηκε η (συντηρητική) πρόβλεψη για EBIT +9-12%.

Η διοίκηση επιβεβαίωσε την πρόβλεψη της για +9% – 12% οργανικό EBIT το 2023 που είχε παράσχει σε προδημοσίευση στις 7 Ιουλίου. Κατά την άποψη της BofA, η καθοδήγηση είναι συντηρητική, καθώς συνεπάγεται σημαντική επιβράδυνση της οργανικής αύξησης του EBIT κατά το β’ εξάμηνο (από 0% έως +5%) και ακόμη πιο σημαντική επιβράδυνση της ανάπτυξης της 4ετίας, καθώς και ηπιότερα περιθώρια κέρδους. Το consensus είναι στο +11,2% για το οργανικό κέρδος της φετινής χρήσης..

Άλλες προβλέψεις αναφέρουν για το κόστος πωληθέντων υψηλό μονοψήφιο νούμερο (έναντι προηγούμενου +χαμηλού διψήφιου), χρηματοοικονομικά έξοδα €65-75 εκατ. (προηγ. €83 εκατ.), φορολογικός συντελεστής στο ανώτατο όριο του 25% – 27% (προηγ. 25% – 27%), συναλλαγματικό ισοζύγιο επί του EBIT αμετάβλητο (αρνητικά €50 με 60 εκατ. έναντι του consensus για -77 εκατ. ευρώ). Συνολικά, η BofA αναμένει ότι το consensus θα κινηθεί ελαφρώς σε υψηλότερα επίπεδα για τις επιδόσεις της Coca Cola HBC.

Διαβάστε επίσης:

Χρηματιστήριο Αθηνών: Σε αναζήτηση κατεύθυνσης εν μέσω θερινής ραστώνης

Μ. Μαξίμου & ΥΠΟΙΚ στο mononews.gr: «Καμία σκέψη για έκτακτο φόρο στις τράπεζες»

JPMorgan: Παραμένει «αγοραστής» στα ελληνικά ομόλογα – Οι εκτιμήσεις για την ελληνική οικονομία

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- EasyJet: Το success story της εταιρείας του Στέλιου Χατζηιωάννου που άλλαξε τις αερομεταφορές και η πρόταση εξαγοράς από την Castlelake

- Μυτιληναίος – Ξιφαράς-Εξάρχου: Πόση δυναμικότητα πήραν στον Κάθετο Διάδρομο – Επιτυχής η δημοπρασία του ΔΕΣΦΑ

- Εθνική Ασφαλιστική: Στόχος ο διπλασιασμός του τζίρου στην επόμενη πενταετία – Το bancassurance με την Πειραιώς και οι προκλήσεις στην υγεία

- Χρηματιστήριο: Από ποιες μετοχές θα έρθει η αναβάθμιση σε developed market

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.