ΣΧΕΤΙΚΑ ΑΡΘΡΑ

O γίγαντας των επενδύσεων και των κεφαλαίων υπό διαχείριση εξηγεί γιατί δεν «αγοράζει» τη βουτιά στις μετοχές, ακόμη, και γιατί προς το παρόν, θα πάνε… «πάσο». Οι λόγοι πίσω από την αλλαγή τακτικής της BlackRock αφορούν τη Fed, τις αποτιμήσεις των μετοχών αλλά και την αλλαγή των καταναλωτικών προτύπων.

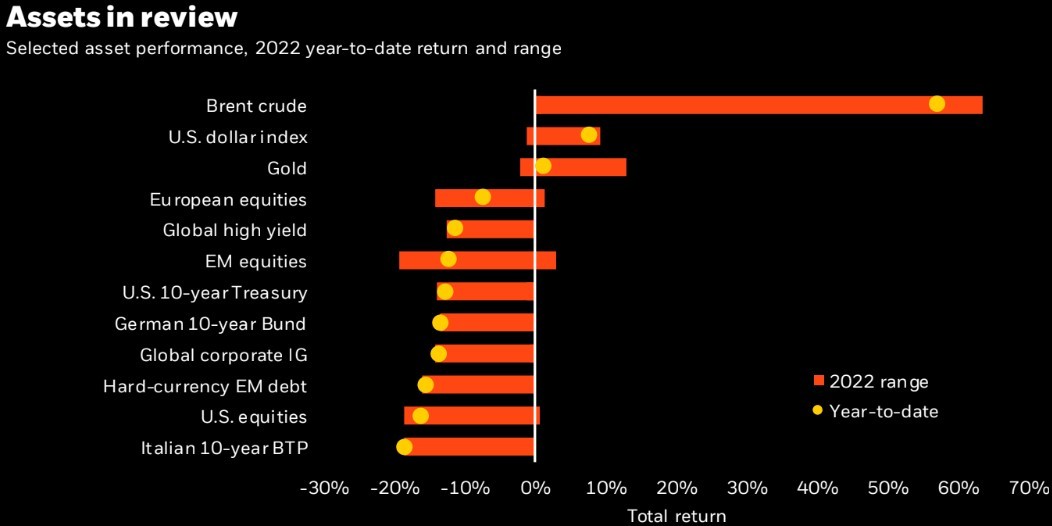

Οι αμερικανικές μετοχές έχουν υποστεί τις μεγαλύτερες ετήσιες απώλειες από τη δεκαετία του 1960 και αυτό έχει πυροδοτήσει εκκλήσεις για «Buy the dip ή αγοράστε την πτώση», εξηγεί η BlackRock.

H άποψη της είναι όμως ξεκάθαρη: «Δεν αγοράζουμε τη βουτιά των μετοχών, επειδή οι αποτιμήσεις δεν έχουν βελτιωθεί πραγματικά, υπάρχει ο κίνδυνος υπερβολικής σύσφιξης της πολιτικής της Fed και οι πιέσεις στα περιθώρια κέρδους αυξάνονται. Οι αποτιμήσεις δεν είναι πολύ φθηνότερες δεδομένης της αύξησης των επιτοκίων και των ασθενέστερων προοπτικών κερδών», εξηγεί η Wei Li Global Chief Investment Strategist του BlackRock Investment Institute.

«Οι μετοχές υποχώρησαν και οι αποδόσεις έκαναν άλμα την περασμένη εβδομάδα με αφορμή τα νέα για τον επίμονο πληθωρισμό στις ΗΠΑ και τις ταχείες αυξήσεις των επιτοκίων της ζώνης του ευρώ, δείχνοντας ότι οι αγορές είναι προετοιμασμένες να είναι “γερακίσιες” (hawkish) όσον αφορά τα επιτόκια», εξηγεί η Li.

Η Fed αναμένεται να αυξήσει τα επιτόκια κατά 0,5% αυτή την εβδομάδα και το τελικό σύνολο των αυξήσεων των επιτοκίων θα είναι ιστορικά χαμηλό, αλλά ο κίνδυνος υπερβολικής σύσφιξης αυξάνεται, εκτιμούν οι αναλυτές της Blackrock.

Η υψηλότερη πορεία των πολιτικών επιτοκίων δικαιολογεί τις χαμηλότερες τιμές των μετοχών. Βλέπουμε επίσης τον κίνδυνο η Fed να αυξήσει τα επιτόκια πολύ ψηλά ή ότι οι αγορές πιστεύουν ότι θα το κάνει. Επιπλέον, οι πιέσεις στα περιθώρια κέρδους είναι ένας κίνδυνος για τα κέρδη. Αυτός είναι ο λόγος για τον οποίο είναι ουδέτεροι για τις μετοχές σε ένα ορίζοντα έξι έως δώδεκα μηνών.

Οι ανησυχίες για την πίεση των περιθωρίων αυξάνονται

«Δεν αγοράζουμε την πτώση. Γιατί; Για τρεις λόγους: Πρώτον, τα περιθώρια κέρδους έχουν αυξηθεί ανοδικά εδώ και δύο δεκαετίες. Τώρα βλέπουμε αυξανόμενους κινδύνους να κινηθούν χαμηλότερα. Αναμένουμε ότι η ενεργειακή κρίση θα πλήξει την ανάπτυξη και το υψηλότερο εργατικό κόστος θα φάει στα κέρδη», εξηγεί η BR.

Το πρόβλημα είναι ότι το consensus για τα κέρδη ανά μετοχή (EPS) δεν φαίνεται να αντικατοπτρίζει την επιδείνωση. Για παράδειγμα, οι αναλυτές αναμένουν ότι οι εταιρείες του S&P 500 θα αυξήσουν τα κέρδη τους κατά 10,5% φέτος, σύμφωνα με τα στοιχεία της Refinitiv. Αυτό είναι υπερβολικά αισιόδοξο, κατά την άποψή τους.

Οι μετοχές θα μπορούσαν να υποχωρήσουν περαιτέρω αν οι πιέσεις στα περιθώρια κέρδους αυξηθούν. Η πτώση του κόστους, όπως η εργασία, έχει τροφοδοτήσει την επέκταση των κερδών πολλών δεκαετιών. Μέχρι στιγμής, το μοναδιαίο κόστος εργασίας, δηλαδή, οι μισθοί που πληρώνει μία εταιρεία για την παραγωγή μιας μονάδας προϊόντος σε σχέση με την τιμή πώλησής της, δεν έχει αυξηθεί πολύ.

Η BlackRock βλέπει πραγματικές, ή προσαρμοσμένες στον πληθωρισμό, αυξήσεις μισθών για να προσελκύσουν οι εταιρείες τους ανθρώπους να επιστρέψουν στην εργασία. Αυτό είναι καλό για την οικονομία, αλλά κακό για τα περιθώρια κέρδους των εταιρειών.

Οι εταιρείες κατάφεραν να διευρύνουν τα περιθώρια κέρδους με την πάροδο των ετών μέσω της αυτοματοποίησης μεταξύ άλλων και στην πανδημία. Τώρα οι προκλήσεις αυξάνονται. Υπάρχει εξασθένηση της καταναλωτικής ζήτησης, καθώς η επανεκκίνηση της οικονομικής δραστηριότητας επιβραδύνεται. Αυτό θα μειώσει την ικανότητα των εταιρειών να μετακυλήσουν το υψηλότερο κόστος στους καταναλωτές, κατά την άποψή τους.

«Αναμένουμε επίσης μια αλλαγή των καταναλωτικών δαπανών προς στις υπηρεσίες και μακριά από τα αγαθά, καθώς ο κόσμος ομαλοποιείται και βλέπουμε ότι αυτό βοηθά την οικονομία περισσότερο από ό,τι οι μετοχές», εκτιμά ο κορυφαίος διαχειριστής κεφαλαίων. Οι υπηρεσίες αποτελούν το μεγαλύτερο μέρος της οικονομίας, ενώ τα κέρδη του S&P 500 κατανέμονται ισομερώς μεταξύ υπηρεσιών και αγαθών.

Ο δεύτερος λόγος για τον οποίο δεν αγοράζει τη βουτιά είναι γιατί οι μετοχές δεν είναι πολύ φθηνές, κατά την άποψή τους. Οι αποτιμήσεις δεν έχουν πραγματικά βελτιωθεί αν ληφθούν υπόψη οι χαμηλότερες προοπτικές για τα κέρδη και ο ταχύτερος αναμενόμενος ρυθμός αύξησης των επιτοκίων. Η προοπτική ακόμη και των υψηλότερων επιτοκίων αυξάνει το αναμενόμενο επιτόκιο προεξόφλησης. Τα υψηλότερα προεξοφλητικά επιτόκια καθιστούν τις μελλοντικές ταμειακές ροές λιγότερο ελκυστικές.

Τέλος, δεν «χτυπάμε το τραπέζι» για την αγορά μετοχών αυτή τη στιγμή, λόγω του αυξανόμενου κινδύνου ότι η Fed θα σφίξει υπερβολικά ή ότι οι αγορές πιστεύουν ότι θα το κάνει, τουλάχιστον βραχυπρόθεσμα. Τα σημάδια του επίμονου πληθωρισμού, όπως η έκθεση του πληθωρισμού της περασμένης εβδομάδας, μπορεί να τροφοδοτήσουν τον τελευταίο κίνδυνο.

Όλα τα παραπάνω αποτελούν τους λόγους για τους οποίους στράφηκε η Blackrock σε τακτικά ουδέτερη, όσον αφορά τις μετοχές τον περασμένο μήνα. Οι μετοχές υποχώρησαν την περασμένη εβδομάδα κοντά στα χαμηλά επίπεδα του έτους.

«Δεν βλέπουμε ένα διαρκές ράλι έως ότου η Fed αναγνωρίσει ρητά το υψηλό κόστος για την ανάπτυξη και τις θέσεις εργασίας, εάν αυξήσει υπερβολικά υψηλά τα επιτόκια», καταλήγουν οι αναλυτές της BlackRock.

Διαβάστε επίσης:

Κορυφαίος trader βλέπει συντριβή του S&P έως και 80%

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πωλήσεις 300 εκατ. ευρώ και κέρδη 13,6 εκατ. για τον κλάδο εστίασης της Vivartia το 2025

- ΑΒΑΞ: Θα κατασκευάσει σταθμό παραγωγής ηλεκτρικής ενέργειας 800 ΜW στη Λάρισα

- Πώς το NBA σχεδιάζει τα γήπεδα της επόμενης εποχής – Ο Κρις Ρούσο και το τεράστιο project

- Μύκονος: Οδηγός κατηγορείται ότι πήρε Hermès και Rolex αξίας 75.000 ευρώ από τουρίστα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.