ΣΧΕΤΙΚΑ ΑΡΘΡΑ

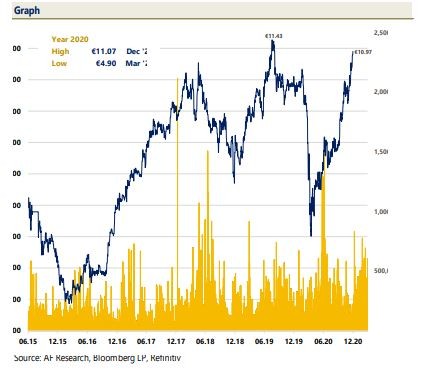

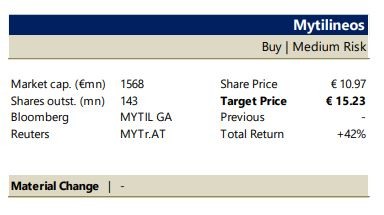

Με σύσταση buy (αγοράς) και τιμή στόχο τα 15,23 ευρώ ξεκινά την κάλυψη για την μετοχή της Mytilineos η Alpha Finance, βλέποντας περιθώριο ανόδου έως και 42% από τα τρέχοντα επίπεδα.

Μάλιστα, όπως αναφέρει η χρηματιστηριακή, αν ο όμιλος Μυτιληναίου προχωρήσει σε συγκεκριμένες επενδύσεις στον χώρο των ανανεώσιμων πηγών ενέργειας, η τιμή της μετοχής θα μπορούσε να φθάσει στα 17,48 ευρώ, σε συνδυασμό με την βελτίωση της αποτίμησης.

Μετασχηματισμός

Η Alpha Finance σημειώνει ότι η Μυτιληναίος έχει μετατραπεί σε μια πιο διαφοροποιημένη εταιρεία, εστιάζοντας σε α) παραγωγή / παροχή ηλεκτρικού ρεύματος μέσω ενός κάθετα ολοκληρωμένου μοντέλου, β) αύξηση της παραγωγής εσόδων / κερδοφορίας από την ανάληψη συμβάσεων στο ευρύτερο οικοσύστημα οικονομίας με καθαρή ενέργεια, γ) δυνητικά αυξημένη δραστηριότητα στον χώρο των ανανεώσιμων πηγών ενέργειας όχι μόνο ως κατασκευαστής αλλά και ως διαχειριστής. Κάτι που θα αποτελέσει σημείο – κλειδί, καθώς αυτό συνεπάγεται υψηλότερη αποτίμηση.

Πιο συγκεκριμένα, αναμένει ότι το EBITDA θα αυξηθεί στο ποσό των 450-520 εκατ. ευρώ μετά το 2022 από τα 313 εκατ. ευρώ πέρυσι, καθοδηγούμενο από α) τον ενεργειακό κλάδο καθώς τέθηκε σε λειτουργία το νέο CCGT που προσθέτει περίπου 69 εκατ. ευρώ ετησίως και β) την αυξημένη συνεισφορά από μονάδες SES / RSD ύψους 80-110 εκατ. ευρώ, με το υπόλοιπο πρόσθετο όφελος να προέρχεται από μέτρα περιορισμού του κόστους.

Την ίδια στιγμή, θεωρεί ότι το EBITDA ενδέχεται να αυξηθεί άνω των 100 εκατ. από μια πιθανή αυξημένη συνεισφορά από ΑΠΕ, εάν η Μυτιληναίος προχωρήσει σε συγκεκριμένες επενδύσεις που θα μπορούσαν να το καταστήσουν ως σημαντικό παράγοντα ΑΠΕ στην Ελλάδα.

Η μονάδα ενέργειας και φυσικού αερίου της Μυτιληναίος με συνολική αναμενόμενη χωρητικότητα 2,3 GW έως το τέλος του 2021, προσφέρει ισχυρή δυναμική ανάπτυξης, με σύνθετο ετήσιο ποσοστό αύξησης (CAGR) την περίοδο 2020-30 9,3% και σταθερή αύξηση στα κέρδη 5,4% και μέσο όρο ετήσιο EBITDA ύψους 250 εκατ.

Το νέο εργοστάσιο CCGT 826MW με απόδοση 63,1%, που αναμένεται να λειτουργήσει στις αρχές του 2022, θα αυξήσει τη χωρητικότητα σε 2GW, δημιουργώντας αυξημένο EBITDA ύψους 69 εκατ. ετησίως. Η χωρητικότητα ΑΠΕ 300MW θα προσφέρει ροή EBITDA ύψους 30-40 εκατ. ευρώ.

Ο κλάδος της μεταλλουργίας αναμένεται επίσης να συνεχίσει να παρέχει ένα «μαξιλάρι» στην κερδοφορία του Ομίλου, με βάση την ετήσια παραγωγή EBITDA ύψους 150 εκατ. €. Η μονάδα EPC που έχει μετατραπεί σε μονάδες SES / RSD θα μπορούσε να γίνει σημείο κλειδί τα επόμενα χρόνια, καθώς τα βιώσιμα συστήματα ενέργειας και αποθήκευσης, τα έργα υδρογόνου, ΑΠΕ και ΦΒ θα αλλάξουν το ενεργειακό τοπίο παγκοσμίως.

Η Μυτιληναίος κατάφερε όλα αυτά τα χρόνια, από την ίδρυσή της το 1908, να βρεθεί με επιτυχία μπροστά από τις εξελίξεις σε διάφορους τομείς που δραστηριοποιείται, μέσω στρατηγικών συγχωνεύσεων, εξαγορών και επενδύσεων. Με την πάροδο του χρόνου, έπραξε εγκαίρως και επιτυχώς τη στρατηγική της κατά τη διάρκεια των οικονομικών κύκλων, για να μειώσει τις δυσμενείς επιπτώσεις στην αγορά ή ακόμη και να εκμεταλλευτεί ευκαιρίες arbitrage στις αγορές που δραστηριοποιείται.

Δείτε ακόμα:

Mytilineos: Δυναμικό άνοιγμα στην ηλεκτροκίνηση- Θα πρωταγωνιστήσει η Protergia

Ακολουθήστε το mononews.gr στο Google News για την πιο ξεχωριστή ενημέρωση

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πολυτελή boutique ξενοδοχεία: Πάνω η Μύκονος, κάτω η Σαντορίνη

- Xclusiv: Η Βενεζουέλα ώθησε σε αύξηση κατά 246% των ναύλων των τάνκερ VLCC

- Η στρατηγική συμμαχία των ισχυρών Βαρδινογιάννη και Εξάρχου, οι super ΜΟΗ, Coca Cola, Real Cons, γιατί Τσαντάνης και Παππάς βλέπουν Euronext, η αντεπίθεση του Μεγάλου, γιατί το Hollywood επιλέγει την Grecotel και ο ΚΜ, ο Γκρίνμπεργκ και ο Σαμαράς

- Σάμι Φάις: Τι σχεδιάζει μετά το ισχυρό τρίμηνο – Τα luxury brands και το ξενοδοχείο στην Κρήτη

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.