ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Τα τελευταία χρόνια, στις εκθέσεις επίσημων οργανισμών για την ελληνική οικονομία, τέσσερις λέξεις αναφέρονται κατά επανάληψη. Η λέξη «ικανοποιητικός», για να περιγράψει τον πραγματικό ρυθμό μεγέθυνσης της Ελλάδας· η λέξη «ανθεκτική», για να χαρακτηρίσει την επίδοση της ελληνικής οικονομίας εν μέσω ενός δυσμενούς διεθνούς περιβάλλοντος· η λέξη «υπεραπόδοση», για να αποτυπώσει τον υψηλότερο ρυθμό μεγέθυνσης της Ελλάδας έναντι της Ευρωζώνης· και, τέλος, η λέξη «προκλήσεις», για να περιγράψει κυρίως τις μεσομακροπρόθεσμες προοπτικές της οικονομίας. Τα εν λόγω χαρακτηριστικά παρέμειναν εμφανή και κατά την περίοδο Ιαν-Μαρ του 2026.

Στο παρόν τεύχος του δελτίου 7 Ημέρες Οικονομία η Eurobank παρουσιάζει τα στοιχεία των εθνικών λογαριασμών και της έρευνας εργατικού δυναμικού για το α’ τρίμηνο του 2026. Παρά τον πόλεμο στην περιοχή του Περσικού Κόλπου και την αύξηση των τιμών της ενέργειας, η ελληνική οικονομία διατήρησε την ανθεκτικότητά της, καταγράφοντας έναν ικανοποιητικό ρυθμό μεγέθυνσης, 2,0% σε ετήσια βάση, από 2,3% το δ’ τρίμηνο του 2025, ενώ υπεραπέδωσε για άλλο ένα τρίμηνο έναντι της Ευρωζώνης (0,3%).

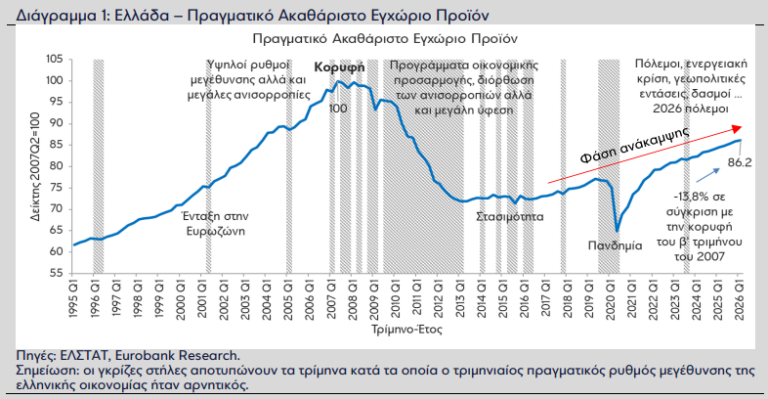

Βάσει της προσέγγισης της δαπάνης, οι επενδύσεις παγίων είχαν μακράν την υψηλότερη συνεισφορά στην ανάπτυξη της οικονομίας, ακολουθούμενες από τη συνιστώσα των εξαγωγών, ενώ υπό το πρίσμα της παραγωγής, ξεχώρισαν θετικά οι κλάδοι της βιομηχανίας, των κατασκευών και διάφορων επαγγελματικών υπηρεσιών. Εντούτοις, όπως παρουσιάζεται στο Διάγραμμα 1, το πραγματικό ΑΕΠ στην Ελλάδα παραμένει αρκετά χαμηλότερο, κατά 13,8%, σε σύγκριση με την κορυφή του β’ τριμήνου του 2007.

Δεδομένου ότι η κρίση στη Μέση Ανατολή εκδηλώθηκε κυρίως κατά τις τελευταίες εβδομάδες του α’ τριμήνου του 2026, καθώς και ότι απαιτείται χρόνος για την πλήρη μετάδοσή του σοκ στην οικονομία, οι επιπτώσεις του πολέμου αναμένεται να αποτυπωθούν εντονότερα στους δείκτες του β’ τριμήνου του 2026. Επιπρόσθετα, όσο τα εμπόλεμα κράτη δεν καταλήγουν σε μια οριστική και αξιόπιστη συνθήκη ειρήνευσης, τόσο ενισχύονται οι κίνδυνοι για επιπτώσεις στην οικονομία και το β’ εξάμηνο του 2026. Όπως έχουμε αναφέρει και στα προηγούμενα δελτία, παρά την πρόοδο που έχει σημειωθεί στο ενεργειακό μείγμα της χώρας μέσω αύξησης του μεριδίου των ΑΠΕ, η εξάρτηση της Ελλάδας (και της ΕΕ-27) σε εισαγόμενα ορυκτά καύσιμα εξακολουθεί να παραμένει υψηλή.

Ήδη ο πληθωρισμός επιταχύνθηκε τον Απρ-26 και τον Μαϊ-26 στο 4,6% και στο 4,9% αντίστοιχα, από 3,4% τον Μαρ-26, η βιομηχανική παραγωγή τον Απρ-26 μειώθηκε σε μηνιαία βάση κατά 3,5%, και τον ίδιο μήνα η απασχόληση παρέμεινε στάσιμη σε ετήσια βάση. Αντιθέτως, με εξαίρεση τον δείκτη καταναλωτικής εμπιστοσύνης, άλλοι δείκτες «μαλακών» δεδομένων (οικονομικό κλίμα, PMI μεταποίησης κ.α.) παρουσίασαν ανθεκτικότητα το δίμηνο Απρ-Μαϊ-26, αντανακλώντας ίσως τις προσδοκίες των επιχειρήσεων για σύντομη αποκλιμάκωση των εντάσεων στη Μέση Ανατολή.

Στις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής (Μαϊ-26), ο πραγματικός ρυθμός μεγέθυνσης της ελληνικής οικονομίας για το 2026 αναθεωρήθηκε επί τα χείρω στο 1,8%, από 2,2% στις φθινοπωρινές προβλέψεις (Νοε-25). Ό λόγος ήταν η προς τα κάτω αναθεώρηση των εκτιμήσεων για την πορεία της ιδιωτικής κατανάλωσης και των εξαγωγών λόγω των επιπτώσεων της ενεργειακής κρίσης. Στα στοιχεία του α’ τρίμηνου του 2026 καταγράφηκε εμφανής επιβράδυνση της ετήσιας αύξησης της ιδιωτικής κατανάλωσης στο 0,7%, από 2,3% προηγουμένως, ενώ στις εξαγωγές, η αύξησή τους μειώθηκε οριακά στο 2,4%, από 2,6% το δ’ τρίμηνο του 2025.

Ο επίμονος και αυξημένος πλέον πληθωρισμός, η αρνητική αποταμίευση των ελληνικών νοικοκυριών και η χαμηλή ανάπτυξη στην ΕΕ-27 και την Ευρωζώνη δημιουργούν καθοδικούς κινδύνους για τον ετήσιο ρυθμό ενίσχυσης της κατανάλωσης και των εξαγωγών. Κυρίως μέσω αυτών των δύο συνιστωσών της δαπάνης θα κριθεί το μέγεθος των επιπτώσεων του πολέμου στη Μέση Ανατολή στον ρυθμό μεγέθυνσης της ελληνικής οικονομίας το 2026.

Ακολουθεί η ανάλυση των στοιχείων των εθνικών λογαριασμών για το α’ τρίμηνο του 2026 υπό την προσέγγιση της δαπάνης και της παραγωγής, ενώ στο τέλος παρουσιάζονται και τα αποτελέσματα της έρευνας εργατικού δυναμικού της αντίστοιχης περιόδου.

Προσέγγιση δαπάνης

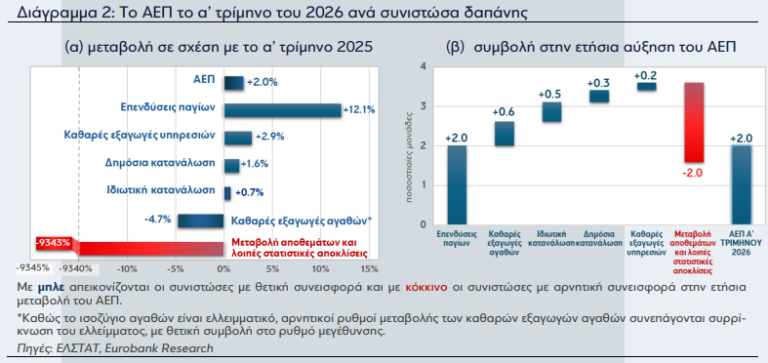

Κινητήρια δύναμη της ετήσιας μεγέθυνσης το α’ τρίμηνο του 2026 παρέμειναν οι επενδύσεις παγίων, οι οποίες συνέχισαν να αυξάνονται με διψήφιο ρυθμό (+12,1%) για τρίτο συνεχόμενο τρίμηνο (Διάγραμμα 2(α)) και συνεισέφεραν 2 ποσοστιαίες μονάδες (π.μ.) στην ετήσια αύξηση του ΑΕΠ (Διάγραμμα 2(β)). Πάνω από τη μισή συνεισφορά στην αύξηση των επενδύσεων είχαν οι κατασκευές, με τις κατοικίες (+€184 εκ.) να συνεισφέρουν το 18% και τις λοιπές κατασκευές (+€361 εκ.) το 35%. Έπονται οι επενδύσεις σε εξοπλισμό: μηχανολογικό και οπλικά συστήματα (+€354 εκ., το 35% της αύξησης των επενδύσεων) και μεταφορικό (+€114 εκ., το 12% της αύξησης).

Τα τμήματα πλην κατοικιών επωφελήθηκαν και από την επιτάχυνση της υλοποίησης των έργων του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) σε σχέση με την αντίστοιχη περίοδο εν όψει της προθεσμίας ολοκλήρωσής τους τον Αυγ-26. Σε τριμηνιαία βάση πάντως οι επενδύσεις υποχώρησαν (-2,5%, -0,5 π.μ.) για πρώτη φορά μετά από ένα χρόνο. Η συνεισφορά της μεταβολής των αποθεμάτων παρέμεινε έντονα αρνητική για τέταρτο τρίμηνο (-2 π.μ.), γεγονός που πιθανώς σχετίζεται με την πρόοδο των συναφών επενδυτικών έργων αλλά και την υπολειμματική φύση του μεγέθους.

Ο εξωτερικός τομέας συνέχισε να συμβάλλει θετικά στην ετήσια ανάπτυξη (+0,6 π.μ.) για τέταρτο συναπτό τρίμηνο. Οι εξαγωγές αυξήθηκαν με σημαντικά ταχύτερο ρυθμό (+2,4%) σε σχέση με τις εισαγωγές (+0,5%), με αποτέλεσμα το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών να συρρικνωθεί κατά 7,9% ετησίως. Βασικός καταλύτης ήταν η βελτίωση του ισοζυγίου αγαθών λόγω αύξησης των εξαγωγών και μείωσης των εισαγωγών, με την τελευταία να οφείλεται στη μείωση της αξίας των εισαγόμενων πετρελαιοειδών.

Η ιδιωτική κατανάλωση αυξήθηκε κατά μόλις 0,7% σε ετήσια βάση, με τη συνεισφορά της στο ρυθμό αύξησης του ΑΕΠ να περιορίζεται στις 0,5 π.μ., τη χαμηλότερη από την άρση των περιοριστικών μέτρων της πανδημίας COVID-19 το β’ τρίμηνο του 2021. Σε τριμηνιαία βάση παρέμεινε αμετάβλητη σε σχέση με το δ’ τρίμηνο του 2025.

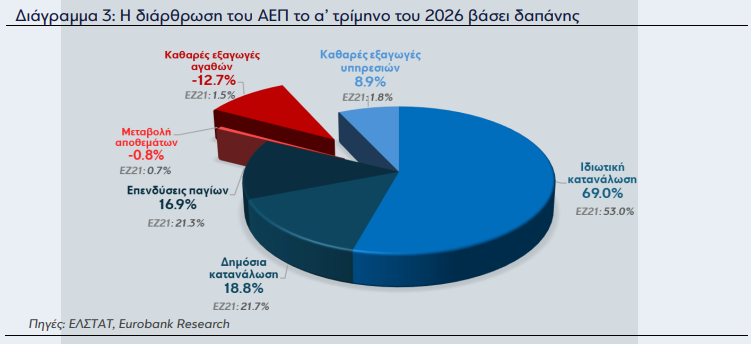

Ως αποτέλεσμα της σταθερής ενίσχυσής τους λόγω της εξόδου από την κρίση χρέους, της μεταπανδημικής ανάκαμψης και των έργων του ΤΑΑ, οι επενδύσεις παγίων έχουν σχεδόν διπλασιαστεί την τελευταία πενταετία (+184% πραγματική αύξηση συγκριτικά με το α’ τρίμηνο του 2021) και αγγίζουν πλέον το 17% του ΑΕΠ (Διάγραμμα 3), από το μόλις 11,1% του ΑΕΠ πριν την πανδημία και το κατώτατο σημείο του 9,8% το γ’ τρίμηνο του 2015.

Εντούτοις παραμένουν αναλογικά οι δεύτερες μικρότερες στην ΕΕ-27 και αισθητά χαμηλότερες του μέσου όρου της Ευρωζώνης (21,3% του ΑΕΠ). Αντιθέτως, το μερίδιο της ιδιωτικής κατανάλωσης παραμένει σταθερά μακράν το υψηλότερο στην ΕΕ-27: στο 69% του ΑΕΠ, με τη δεύτερη Ρουμανία στο 61,7% και την Ευρωζώνη συνολικά στο 53%. Παράλληλα, παρά τη σημαντική μείωση του στο 12,7% του ΑΕΠ (από σχεδόν 20% το δ’ τρίμηνο 2022), το έλλειμμα του εμπορικού ισοζυγίου είναι το τρίτο υψηλότερο στην ΕΕ-27 και την Ευρωζώνη. Αν και το πλεόνασμα του ισοζυγίου υπηρεσιών μετριάζει εν μέρει αυτή την ανισορροπία, το εξωτερικό έλλειμμα παραμένει υψηλό (-3,8% του ΑΕΠ) και συνεχίζει να αποτελεί δίαυλο απώλειας εγχωρίως παραγόμενου εισοδήματος στην αλλοδαπή και να υπονομεύει την καθαρή δανειακή θέση της χώρας μακροπρόθεσμα.

Προσέγγιση παραγωγής

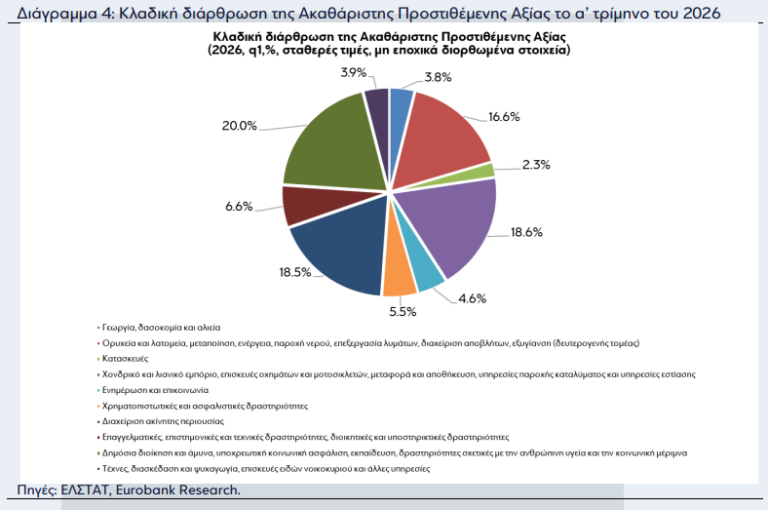

Σύμφωνα με τα μη εποχικά διορθωμένα στοιχεία των τριμηνιαίων εθνικών λογαριασμών της ΕΛΣΤΑΤ, η συνολική Ακαθάριστη Προστιθέμενη Αξία (ΑΠΑ) αυξήθηκε κατά 1,7% σε ετήσια βάση το α’ τρίμηνο του 2026, με τις σημαντικότερες θετικές συνεισφορές να προέρχονται από τη βιομηχανία, τις κατασκευές, τις χρηματοπιστωτικές δραστηριότητες και τις επαγγελματικές υπηρεσίες.

Θετικά κινήθηκε ο ευρύτερος δευτερογενής τομέας, με αύξηση 4,2% σε ετήσια βάση το πρώτο τρίμηνο του 2026. Με στάθμιση 16,6% στην ΑΠΑ, η συνεισφορά του στη συνολική μεταβολή διαμορφώθηκε σε περίπου 0,70 π.μ.. Η επίδοση αυτή συνάδει με την άνοδο της βιομηχανικής παραγωγής, με θετική συμβολή της μεταποίησης, της παραγωγής ενέργειας και κλάδων υψηλής προστιθέμενης αξίας.

Ιδιαίτερα ισχυρή ήταν η συμβολή των κατασκευών, όπου η παραγωγή αυξήθηκε κατά 11,8% σε ετήσια βάση. Με στάθμιση 2,3% στην ΑΠΑ, ο κλάδος συνέβαλε περίπου 0,27 π.μ. στη συνολική μεταβολή, αντανακλώντας την έντονη οικοδομική δραστηριότητα και την πρόοδο των επενδυτικών έργων. Η ισχυρή επίδοση του κλάδου συνδέεται με την ομαλοποίηση της οικοδομικής δραστηριότητας και την επιτάχυνση των επενδύσεων που χρηματοδοτούνται μέσω του Ταμείου Ανάκαμψης και Ανθεκτικότητας.

Ο κλάδος των επαγγελματικών, επιστημονικών και τεχνικών δραστηριοτήτων και των διοικητικών και υποστηρικτικών υπηρεσιών ενισχύθηκε κατά 4,7% σε ετήσια βάση το πρώτο τρίμηνο του 2026. Με στάθμιση 6,6% στην ΑΠΑ, η συνεισφορά του στη συνολική μεταβολή διαμορφώθηκε σε περίπου 0,31 π.μ.. Η επίδοση αυτή συνδέεται με τη συνεχιζόμενη ισχυρή ζήτηση για επαγγελματικές υπηρεσίες, ιδίως σε δραστηριότητες που σχετίζονται με επενδυτικά και κατασκευαστικά έργα.

Ο κλάδος των χρηματοπιστωτικών και ασφαλιστικών δραστηριοτήτων κατέγραψε αύξηση 5,5% σε ετήσια βάση το πρώτο τρίμηνο του 2026. Με στάθμιση 5,5% στην ΑΠΑ, η συνεισφορά του στη συνολική μεταβολή διαμορφώθηκε σε περίπου 0,30 π.μ.. Η επίδοση αυτή συνδέεται με τη διατήρηση της ισχυρής κερδοφορίας των τραπεζών, τη συνεχιζόμενη πιστωτική επέκταση προς τις επιχειρήσεις και τη σταδιακή αποκλιμάκωση των επιτοκίων δανεισμού.

Ο κλάδος ενημέρωσης και επικοινωνίας ενισχύθηκε κατά 5,8% σε ετήσια βάση το α’ τρίμηνο του 2026. Με στάθμιση 4,6% στην ΑΠΑ, η συνεισφορά του στη συνολική μεταβολή διαμορφώθηκε στις 0,26 π.μ.. Η επίδοση αυτή είναι συμβατή με τη συνεχιζόμενη άνοδο των δεικτών παραγωγής στις δραστηριότητες πληροφορικής και υπηρεσιών πληροφορίας, αντανακλώντας την ισχυρή ζήτηση για υπηρεσίες ψηφιακής τεχνολογίας.

Ο κλάδος των τεχνών, διασκέδασης και ψυχαγωγίας, επισκευών ειδών νοικοκυριού και λοιπών υπηρεσιών κατέγραψε αύξηση 5,3% σε ετήσια βάση το πρώτο τρίμηνο του 2026. Με στάθμιση 3,9% στην ΑΠΑ, η συνεισφορά του στη συνολική μεταβολή διαμορφώθηκε σε περίπου 0,21 π.μ., αντανακλώντας την ανθεκτικότητα της ζήτησης για υπηρεσίες.

Ο κλάδος διαχείρισης ακίνητης περιουσίας κατέγραψε αύξηση 0,5% σε ετήσια βάση το πρώτο τρίμηνο του 2026. Παρά τη μεγάλη στάθμισή του στην ΑΠΑ (18,5%), η συνεισφορά του στη συνολική μεταβολή παρέμεινε περιορισμένη (0,08 π.μ.).

Στον αντίποδα, ο κλάδος της δημόσιας διοίκησης κατέγραψε οριακή μείωση 0,05% σε ετήσια βάση το πρώτο τρίμηνο του 2026, με σχεδόν ουδέτερη επίδραση στη συνολική μεταβολή της ΑΠΑ (-0,01 π.μ.). Αρνητική ήταν και η συμβολή του ευρύτερου κλάδου εμπορίου, μεταφορών, καταλυμάτων και εστίασης, ο οποίος υποχώρησε κατά 1,7% σε ετήσια βάση και αφαίρεσε περίπου 0,32 π.μ. από τη συνολική μεταβολή της ΑΠΑ, κυρίως λόγω της ασθενέστερης δραστηριότητας στις μεταφορές και την εστίαση. Τέλος, ο πρωτογενής τομέας (γεωργία, δασοκομία και αλιεία) σημείωσε μείωση 1,1% σε ετήσια βάση, με συνεισφορά -0,04 π.μ. στη συνολική μεταβολή της ΑΠΑ.

Συνολικά, η ανάπτυξη το πρώτο τρίμηνο του 2026 στηρίχθηκε κυρίως στις επενδύσεις, τη βιομηχανία και επιλεγμένους κλάδους υπηρεσιών, ενώ το εμπόριο, οι μεταφορές και ο πρωτογενής τομέας λειτούργησαν ανασταλτικά.

Έρευνα εργατικού δυναμικού για το α’ τρίμηνο του 2026

Σύμφωνα με τα στοιχεία της Έρευνας Εργατικού Δυναμικού της ΕΛΣΤΑΤ το α’ τρίμηνο του 2026 καταγράφηκε για πρώτη φορά από το α’ τρίμηνο του 2024 αύξηση του ποσοστού ανεργίας σε ετήσια βάση. Το πρώτο τρίμηνο φέτος ανήλθε στο 10,6% από 10,4% ένα έτος νωρίτερα.

Ο αριθμός των ανέργων αυξήθηκε κατά 20,3 χιλ. (στους 508,4 χιλ.), ενώ ο αριθμός των απασχολουμένων ενισχύθηκε κατά 55,4 χιλ. άτομα (στα 4,27 εκατ.) αλλά η άνοδός τους περιορίζεται για δεύτερο συνεχόμενο τρίμηνο (+1,3% το α’ τρίμηνο του 2026, +1,7% το δ’ τρίμηνο του 2025 και +1,8% το γ’ τρίμηνο του 2025). Σημειώνεται ότι τον Απρίλιο του τρέχοντος έτους το μη εποχικά προσαρμοσμένο ποσοστό ανεργίας παρουσιάστηκε αυξημένο σε ετήσια βάση καθώς έφτασε το 9,6%, από 8,7% ένα έτος νωρίτερα.

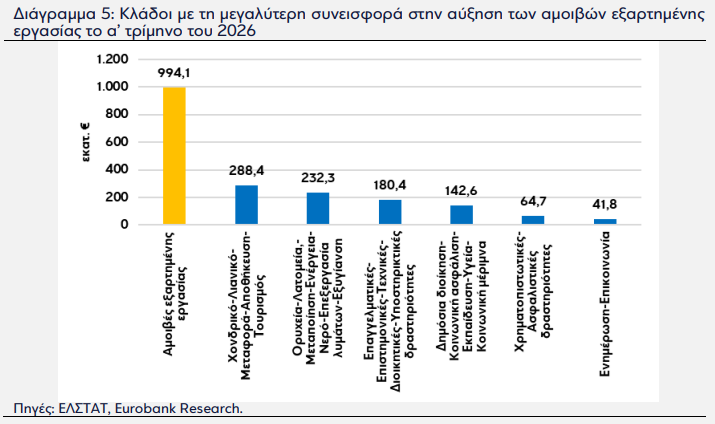

Η αύξηση της απασχόλησης συνοδεύτηκε και από αύξηση των συνολικών αμοιβών της εξαρτημένης εργασίας κατά 4,5% ή €994,1 εκατ. (στα €23,03 δις), με τη μεγαλύτερη συνεισφορά να έχουν οι κλάδοι Χονδρικού-Λιανικού εμπορίου-Μεταφοράς-Αποθήκευσης-Τουρισμού (€288,4 εκατ.), Ορυχείων-Λατομείων-Μεταποίησης-Ενέργειας-Παροχής νερού-Επεξεργασίας λυμάτων-Διαχείρισης αποβλήτων-Εξυγίανσης (€232,3 εκατ.), Επαγγελματικών-Επιστημονικών-Τεχνικών-ΔιοικητικώνΥποστηρικτικών δραστηριοτήτων (€180,4 εκατ.) και Δημόσιας διοίκησης-Άμυνας-Κοινωνικής ασφάλισης-Εκπαίδευσης-Υγείας-Κοινωνικής μέριμνας (€142,6 εκατ.) (Διάγραμμα 5).

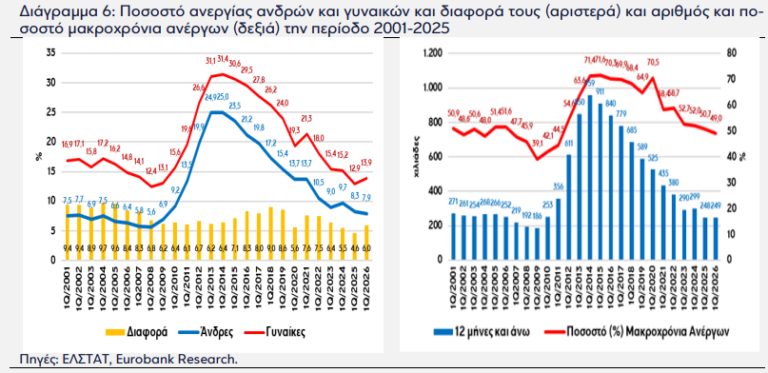

Σε επίπεδο φύλων η εικόνα στο ποσοστό ανεργίας διαφοροποιείται. Στις γυναίκες αυξήθηκε σε ετήσια βάση από 12,9% σε 13,9% (+1,0 π.μ.) ενώ στους άνδρες μειώθηκε κατά 0,4 π.μ. δηλαδή στο 7,9% από 8,3% (Διάγραμμα 6-αριστερά). Σχετικά με το ποσοστό συμμετοχής τους στην αγορά εργασίας, η διαφορά μεταξύ των δύο φύλων είναι διαχρονικά μεγάλη. Το α’ τρίμηνο του 2026 το ποσοστό συμμετοχής των ανδρών ανήλθε στο 60,5% (από 59,8% ένα έτος νωρίτερα) και είναι μεγαλύτερο από το εθνικό ποσοστό (53,2%), ενώ των γυναικών στο 46,3% (από 45,2%). Παράλληλα, το ποσοστό συμμετοχής των νέων ηλικίας 20-24 ετών αυξήθηκε στο 49,9% από 49,2%.

Εξάλλου, ο αριθμός των μακροχρόνια ανέργων που βρίσκεται κάτω από τα επίπεδα των 300,0 χιλ. από το δ’ τρίμηνο του 2023, το α’ τρίμηνο του 2026 αυξήθηκε οριακά σε ετήσια βάση κατά 1,3 χιλ. στους 248,9 χιλ., αλλά το ποσοστό μακροχρόνιας ανεργίας περιορίστηκε για πρώτη φορά από το β’ τρίμηνο του 2011 κάτω από το 50%. Συγκεκριμένα κατήλθε στο 49,0% από 50,7% ένα έτος νωρίτερα (Διάγραμμα 6-δεξιά).

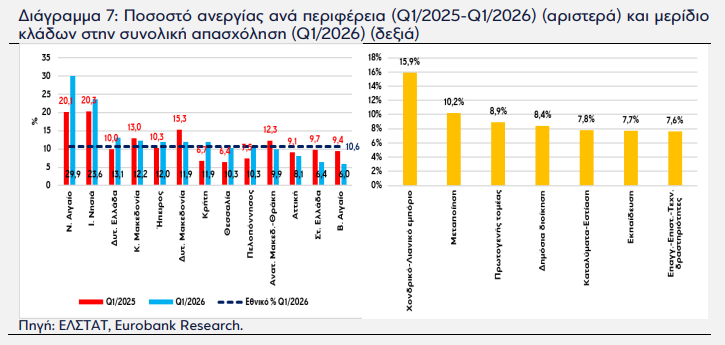

Σχετικά με το ποσοστό ανεργίας σε επίπεδο περιφέρειας, σε 6 από τις 13 υποχώρησε και σε 7 αυξήθηκε. Το υψηλότερο ποσοστό ανεργίας το α’ τρίμηνο του 2026 και η ισχυρότερη άνοδός του παρουσιάστηκε στην περιφέρεια Νοτίου Αιγαίου όπου ανήλθε κατά 9,8 π.μ. στο 29,9%. Ακολουθούν τα Ιόνια Νησιά όπου το ποσοστό ανεργίας έφτασε το 23,6% από 20,3% ένα έτος νωρίτερα και έπεται σε απόσταση η Δυτική Ελλάδα όπου διαμορφώθηκε σε 13,1% από 10,0% το α’ τρίμηνο του 2025. Στον αντίποδα η μεγαλύτερη πτώση στο ποσοστό ανεργίας εντοπίζεται στις περιφέρειες Δυτικής Μακεδονίας (από 15,3% σε 11,9%) και Βορείου Αιγαίου (6,0% από 9,4%) όπου σε αμφότερες έφτασε τις 3,4 π.μ., ενώ στη δεύτερη το ποσοστό ανεργίας ήταν το χαμηλότερο μεταξύ των 13 περιφερειών. (Διάγραμμα 7 αριστερά).

Σε κλαδικό επίπεδο, το υψηλότερο μερίδιο στην απασχόληση έχει ο κλάδος Χονδρικού-Λιανικού εμπορίου (15,9%, 680,7 χιλ.) και έπονται οι κλάδοι Μεταποίησης (10,2%, 435,0 χιλ.), ο Πρωτογενής τομέας (8,9%, 382,1 χιλ.) και η Δημόσια διοίκηση-Άμυνα-Υποχρεωτική κοινωνική ασφάλιση (8,4%, 359,2 χιλ.) ενώ ακολουθούν με παρόμοιο ποσοστό οι κλάδοι Δραστηριοτήτων υπηρεσιών παροχής καταλύματος και εστίασης (7,8%, 332,2 χιλ.), Εκπαίδευσης (7,7%, 329,7 χιλ.) και Επαγγελματικών-Επιστημονικών-Τεχνικών δραστηριοτήτων (7,6%, 326,6 χιλ.) (Διάγραμμα 7 δεξιά).

Τα στοιχεία του α’ τριμήνου του 2026 δείχνουν ότι η ελληνική αγορά εργασίας παραμένει ανθεκτική, καθώς η απασχόληση και οι αμοιβές εξαρτημένης εργασίας συνεχίζουν να αυξάνονται, ωστόσο παρουσιάζει κάποια αρνητικά σημεία. Το ποσοστό ανεργίας για πρώτη φορά από το α’ τρίμηνο του 2024 αυξήθηκε σε ετήσια βάση, αλλά ήπια, ενώ αριθμός των μακροχρόνια ανέργων αυξήθηκε οριακά, όμως το ποσοστό μακροχρόνιας ανεργίας είναι πλέον κάτω του 50%.

Σε επίπεδο φύλων το ποσοστό ανεργίας μειώθηκε στους άνδρες αλλά αυξήθηκε στις γυναίκες ενώ το ποσοστό συμμετοχής των τελευταίων καθώς και των νέων ηλικίας 20-24 ετών αν και αυξημένα παραμένουν χαμηλότερα του εθνικού ποσοστού. Επιπλέον, οι έντονες περιφερειακές διαφοροποιήσεις, ιδίως η μεγάλη αύξηση της ανεργίας στο Νότιο Αιγαίο και στα Ιόνια Νησιά, δείχνουν ότι η εποχικότητα και η κλαδική διάρθρωση εξακολουθούν να επηρεάζουν σημαντικά την απασχόληση.

Συμπερασματικά, η αναπτυξιακή υπεραπόδοση της ελληνικής οικονομίας έναντι του μέσου όρου της Ευρωζώνης συνεχίζεται, με τόνωση της οικονομικής δραστηριότητας από το ΤΑΑ. Για την αποφυγή απότομης μείωσης των επενδύσεων μετά το τέλος του ΤΑΑ (cliff effect), είναι επιτακτική ανάγκη η προσέλκυση περισσότερων και ποιοτικότερων ιδιωτικών επενδύσεων μέσω διαρθρωτικών μεταρρυθμίσεων. Επιπλέον, το στασιμοπληθωριστικό σοκ στην Ευρωζώνη από τον πόλεμο στη Μέση Ανατολή αποτελεί καθοδικό κίνδυνο για τα επόμενα τρίμηνα.

Πιο μακροπρόθεσμα, και με δεδομένη τη σταδιακή εξάντληση της δεξαμενής της διαθέσιμης εργασίας, η διατήρηση ικανοποιητικών ρυθμών ανάπτυξης για τα επόμενα έτη θα απαιτήσει την τόνωση της -ισχνής προς ώρας- αύξησης της παραγωγικότητας. Τέλος, η ελλειμματικότητα του εξωτερικού ισοζυγίου έχει προσλάβει χαρακτήρα χρόνιου προβλήματος και θα απαιτήσει πιο συστηματική δράση.

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.