ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η εβδομάδα που πέρασε χαρακτηρίστηκε από έντονη κινητικότητα στην αγορά LNG, με την ευρωπαϊκή στρατηγική να ισορροπεί ανάμεσα στην αυξανόμενη εξάρτηση από τις ΗΠΑ, μια σημαντική επενδυτική απόφαση μακράς πνοής και τη διπλωματική ακινησία γύρω από τα Στενά Ορμούζ που συνεχίζει να πιέζει τις τιμές και τις δυνατότητες αναπλήρωσης αποθεμάτων.

Κυριαρχία των ΗΠΑ και το «Παράδοξο» του Ρωσικού LNG

Οι ΗΠΑ εδραιώνονται ως ο αδιαμφισβήτητος ηγέτης στον εφοδιασμό της γηραιάς ηπείρου. Σύμφωνα με έκθεση του IEEFA (13 Μαΐου), οι ΗΠΑ αναμένεται να καλύψουν τα δύο τρίτα των συνολικών εισαγωγών LNG της Ευρώπης για το 2026, ξεπερνώντας τη Νορβηγία ως τον κορυφαίο προμηθευτή αερίου της ηπείρου — ενώ οι προβλέψεις για το 2028 ανεβάζουν το ποσοστό στο 80%.

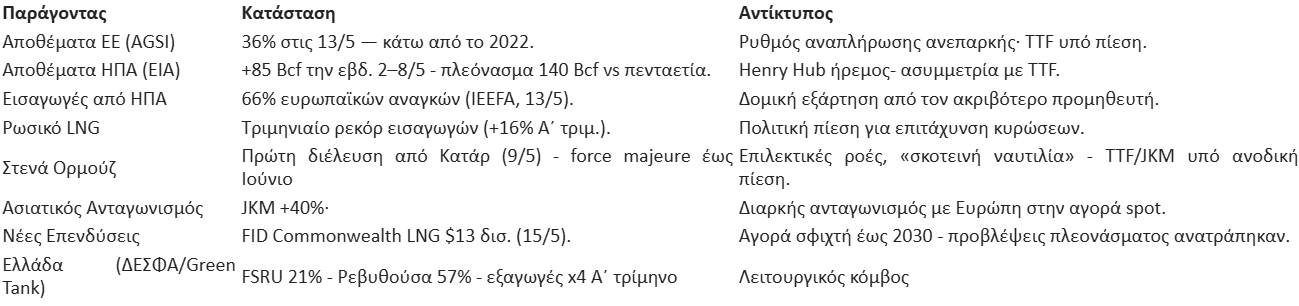

Παρά τους στόχους απεξάρτησης, οι εισαγωγές ρωσικού LNG στην ΕΕ κατέγραψαν αύξηση 16% σε ετήσια βάση το πρώτο τρίμηνο του 2026, με κύριους προορισμούς τη Γαλλία, την Ισπανία και το Βέλγιο. Το παράδοξο είναι διπλό: η Ευρώπη φλερτάρει ταυτόχρονα με τους δύο προμηθευτές που θεωρητικά θέλει να αντικαταστήσει. Το IEEFA συνοψίζει απόλυτα: «Το LNG έχει γίνει η «αχίλλειος πτέρνα» της ευρωπαϊκής στρατηγικής ενεργειακής ασφάλειας, αφήνοντας την ήπειρο εκτεθειμένη σε υψηλές τιμές αερίου και νέες μορφές διαταραχής εφοδιασμού.»

Στρατηγική AccelerateEU: Η ΕΕ προωθεί από τον Απρίλιο του 2026 τη μείωση της εξάρτησης από το εισαγόμενο LNG μέσω ταχύτερης διείσδυσης ΑΠΕ — ωστόσο, η ίδια η κρίση της Μέσης Ανατολής που ώθησε την πρωτοβουλία, συνεχίζει να ωθεί την Ευρώπη σε περισσότερες, όχι λιγότερες, εισαγωγές LNG.

Στενά Ορμούζ: Πρώτη Διέλευση, Σταθμευμένες Διαπραγματεύσεις

Εβδομήντα και πλέον ημέρες μετά τον αποκλεισμό, η εβδομάδα έφερε την πρώτη ένδειξη ρωγμής — αλλά όχι λύσης.

Στις 9 Μαΐου, το πλοίο Al Kharaitiyat διήλθε επιτυχώς τα Στενά μέσω του βόρειου διαδρόμου, το πρώτο φορτίο LNG από το Κατάρ που εξέρχεται από τον Κόλπο από την έναρξη της κρίσης. Η διέλευση έγινε εφικτή μέσω διακρατικής συμφωνίας Κατάρ-Πακιστάν με ιρανική έγκριση ως χειρονομία καλής θέλησης. Σύμφωνα με τη Drewry (12 Μαΐου), άλλα τέσσερα φορτωμένα πλοία LNG εντός του Κόλπου εμφανίζουν κινήσεις παρόμοιες με εκείνες του Al Kharaitiyat πριν τη διέλευσή του — ένδειξη ότι περισσότερα φορτία προετοιμάζονται να ακολουθήσουν.

Ωστόσο, οι επιλεκτικές αυτές διελεύσεις δεν σηματοδοτούν επιστροφή στην κανονικότητα. Η QatarEnergy παρέτεινε τη force majeure έως τον Ιούνιο, αφήνοντας τις αποστολές εξαρτημένες από πολιτικές διαπραγματεύσεις και όχι από τη ζήτηση της αγοράς. Στο διπλωματικό μέτωπο, ο Τραμπ χαρακτήρισε και πάλι (15/5) την ιρανική απάντηση στην αμερικανική πρόταση «απολύτως απαράδεκτη», ενώ το Ιράν περιέγραψε τη συμφωνία ως «μόλις μια ανάσα μακριά» — αλλά κατηγόρησε τους Αμερικανούς για «μαξιμαλιστικές απαιτήσεις».

Παράλληλα, αναδύεται ένα φαινόμενο «σκοτεινής ναυτιλίας»: πλοία LNG της ADNOC αποκρύπτουν τον εντοπισμό AIS για να διέλθουν λαθραία τα Στενά — πρακτική που σηματοδοτεί ότι η αγορά βρίσκει τους δικούς της δρόμους γύρω από τη γεωπολιτική ακινησία, με κόστος ασφάλισης και αδιαφάνεια που οι Ευρωπαίοι αγοραστές δεν μπορούν να αγνοήσουν.

Ασιατική Διάσταση: Ο Ανταγωνισμός που Καθορίζει τις Τιμές

Η πιο παραγνωρισμένη μεταβλητή της κρίσης παραμένει η ασιατική ζήτηση. Η force majeure της QatarEnergy ανάγκασε τους αγοραστές της Ασίας — που απορροφούν άνω του 80% του LNG από το Κατάρ — να ανταγωνίζονται στην παγκόσμια αγορά spot για αντικατάσταση χαμένων συμβολαιακών όγκων, πλάι στις ευρωπαϊκές εταιρείες που ήδη αντιμετώπιζαν ελλειμματικά αποθέματα. Οι τιμές αναφοράς LNG στην Ασία (JKM) αναρριχήθηκαν κατά σχεδόν 40% από την έναρξη της κρίσης.

Επιπλέον, οι ιρανικές επιθέσεις έχουν καταστρέψει το 17% της εξαγωγικής ικανότητας LNG του Κατάρ, με επισκευές που εκτιμάται ότι θα βγάλουν εκτός αγοράς 12,8 εκατ. τόνους ετησίως για τρία έως πέντε χρόνια. Το σενάριο πτώσης των spot τιμών μακροπρόθεσμα — που συνδεόταν με το κύμα νέας παραγωγής από ΗΠΑ, Κατάρ και Καναδά — θα εξαρτηθεί πλέον σε μεγάλο βαθμό από το αν και πότε οι αγοραστές από την Ασία θα επιστρέψουν σε συμβολαιακές ρυθμίσεις, αποσύροντας ανταγωνιστική πίεση από την αγορά spot.

Παγκόσμιες Επενδύσεις: Απόφαση για Commonwealth LNG

Στις 15 Μαΐου, η αμερικανική Caturus LLC ανακοίνωσε την Τελική Επενδυτική Απόφαση (FID) για το Commonwealth LNG στη Λουιζιάνα, με ολοκλήρωση χρηματοδότησης ύψους $9,75 δισεκατομμυρίων — και συνολικό κόστος έργου $13 δισεκατομμύρια. Βασικοί επενδυτές είναι η Kimmeridge, η Mubadala Energy (Abu Dhabi) και η CPP Investments (Καναδάς), ενώ μακροπρόθεσμα συμβόλαια offtake έχουν υπογραφεί με EQT, Glencore, Mercuria, PETRONAS και Aramco Trading. Η εγκατάσταση (9,5 mtpa) αναμένεται να λειτουργήσει το 2030.

Η απόφαση λαμβάνεται σε συνθήκες κρίσης. Αντίθετα με τις αρχικές προβλέψεις για πλεόνασμα, η αγορά αναμένεται πλέον να παραμείνει σε σχετική αβεβαιότητα το 2026 και το 2027, δεδομένης της περιορισμένης παραγωγής από Κατάρ και ΗΑΕ και της αβεβαιότητας για τον χρόνο επανεκκίνησης των εγκαταστάσεων Ras Laffan.

Αποθέματα: Ασυμμετρία ΗΠΑ–ΕΕ

Τα στοιχεία αποθεμάτων της εβδομάδας αποκαλύπτουν μια βαθιά ασυμμετρία μεταξύ ΗΠΑ και ΕΕ. Σύμφωνα με την EIA (report Πέμπτης, για την εβδομάδα 2–8 Μαΐου), τα αμερικανικά αποθέματα φυσικού αερίου ενισχύθηκαν κατά 85 Bcf — ουσιαστικά στον μέσο όρο πενταετίας — με συνολικό πλεόνασμα 140 Bcf έναντι της εποχικής κανονικότητας. Στην άλλη πλευρά του Ατλαντικού, η πληρότητα των ευρωπαϊκών υπόγειων αποθηκών (AGSI/GIE) βρισκόταν στο 36% στις 13 Μαΐου — κάτω από τα επίπεδα του 2022, σύμφωνα με τα δεδομένα του Bruegel.

Η ασυμμετρία αυτή εξηγεί εν πολλοίς γιατί ο Henry Hub παραμένει σχετικά ήρεμος ενώ το TTF πιέζεται. Στα μέσα Μαρτίου, το TTF ανήλθε στο υψηλότερο μηνιαίο επίπεδο τριετίας. Η ΕΕ έχει χαλαρώσει τον στόχο αναπλήρωσης από 90% σε 75% έως τον Νοέμβριο — ωστόσο, ακόμη και αυτός ο χαμηλότερος στόχος απαιτεί ρυθμό ημερήσιας έγχυσης που δεν επιτεύχθηκε σταθερά τις τελευταίες εβδομάδες.

Ελλάδα – Ενίσχυση του Ρόλου ως Ενεργειακή Πύλη

Ανάλυση του ΔΕΣΦΑ και του The Green Tank, που επικαιροποιήθηκε και συζητήθηκε στα ενεργειακά fora τις τελευταίες ημέρες (10–14 Μαΐου), επιβεβαιώνει την αυξανόμενη στρατηγική βαρύτητα των ελληνικών υποδομών — με μια σημαντική εσωτερική διαφοροποίηση σε σχέση με την υπόλοιπη Ευρώπη.

FSRU Αλεξανδρούπολης: Το terminal λειτουργεί πλέον ως ο κύριος τροφοδότης για τις αγορές των Βαλκανίων (Βουλγαρία, Ρουμανία), έχοντας υπερτριπλασιάσει τη συνεισφορά του στο εθνικό σύστημα σε σχέση με τις δοκιμαστικές περιόδους του 2025 — ποσοστό χρήσης 21% έναντι 4% πέρυσι (πηγή: ALSI/GIE). Ρεβυθούσα: 57% χρήση (ALSI/GIE).

Εξαγωγές: Η Ελλάδα τετραπλασίασε τις εξαγωγές φυσικού αερίου το πρώτο τρίμηνο του 2026, εδραιώνοντας τον ρόλο της ως ενεργειακή πύλη για Αλβανία, Βουλγαρία, Βόρεια Μακεδονία, Σερβία και Ιταλία — με τον Κάθετο Διάδρομο (σύνδεση μέσω IGB προς Ρουμανία, Ουγγαρία, Σλοβακία, Μολδαβία, Ουκρανία) να αποτελεί πλέον λειτουργική πραγματικότητα και όχι σχέδιο.

Ρωσικό αέριο — Η ελληνική εξαίρεση: Σε αντίθεση με τη Γαλλία, την Ισπανία και το Βέλγιο που οδηγούν τα ευρωπαϊκά ρεκόρ εισαγωγών ρωσικού LNG, η Ελλάδα έχει εκμηδενίσει τις εισαγωγές ρωσικού LNG από τον Νοέμβριο του 2024.

Σε εξέλιξη βρίσκονται σχέδια για δεύτερο FSRU (Θράκη), με εξασφαλισμένη περιβαλλοντική αδειοδότηση και πιθανή αμερικανική χρηματοδότηση μέσω EXIM και DFC, με στόχο τον διπλασιασμό της βόρειας δυναμικότητας έως το 2028–2030.

Πίνακας Γεωπολιτικού Κινδύνου (15 Μαΐου 2026)

Διαβάστε επίσης

Ο Τραμπ στο Πεκίνο: Αποτελέσματα κατώτερα των προσδοκιών

Ο Ντόναλντ Τραμπ στο Πεκίνο, ημέρα 1η: Τι έμεινε κάτω από το χαλί και τι βγήκε στο τραπέζι

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πολυτελή boutique ξενοδοχεία: Πάνω η Μύκονος, κάτω η Σαντορίνη

- Xclusiv: Η Βενεζουέλα ώθησε σε αύξηση κατά 246% των ναύλων των τάνκερ VLCC

- Η στρατηγική συμμαχία των ισχυρών Βαρδινογιάννη και Εξάρχου, οι super ΜΟΗ, Coca Cola, Real Cons, γιατί Τσαντάνης και Παππάς βλέπουν Euronext, η αντεπίθεση του Μεγάλου, γιατί το Hollywood επιλέγει την Grecotel και ο ΚΜ, ο Γκρίνμπεργκ και ο Σαμαράς

- Σάμι Φάις: Τι σχεδιάζει μετά το ισχυρό τρίμηνο – Τα luxury brands και το ξενοδοχείο στην Κρήτη

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.