ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Επί τη ευκαιρία των ανακοινώσεων των αποτελεσμάτων Δ τριμήνου 2025 όλων των συστημικών τραπεζών την προηγούμενη εβδομάδα είναι ενδεχομένως η καλύτερη ευκαιρία να επιχειρήσουμε μια νέα σύγκριση των μεγεθών τους σε σχέση με τις τρέχουσες κεφαλαιοποιήσεις.

Βέβαια, λόγω της νέας πολεμικής σύρραξης στο Ιράν, η ανάρτηση του παρόντος κειμένου ενδεχομένως να συνοδευτεί και με αυξημένες πιέσεις για το σύνολο των τραπεζικών, και όχι μόνο, τίτλων στο ταμπλό του ΧΑ, αλλά σίγουρα πληρώνει να είμαστε προετοιμασμένοι.

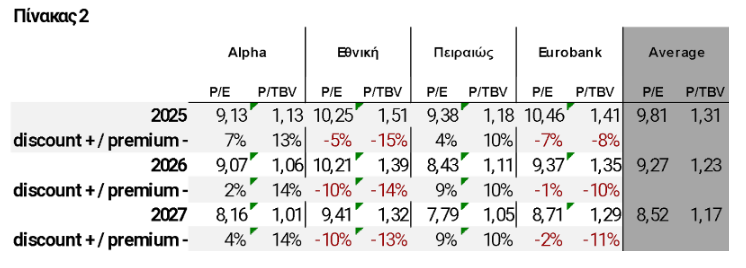

Καταρχήν, πρέπει να επισημάνουμε τις νέες μέσες τιμές στόχους (λαμβάνονται οι τιμές στόχου του τελευταίου εξαμήνου) των αναλυτών μετά τα αποτελέσματα αν και είναι φυσιολογικό να συνεχιστούν οι επικαιροποιήσεις των τιμών τις επόμενες ημέρες. Για την Σύγκριση αποτιμήσεων και προοπτικών των τεσσάρων συστημικών τραπεζών για το 2026–2027, με οριακό προβάδισμα για την Πειραιώς.το consensus διαμορφώνεται στα €4,43 ανά μετοχή, για την Πειραιώς στο €9,65, για την ΕΤΕ στο €15,87 ανά μετοχή και για την Eurobank στο €4,72 ανά μετοχή. Τα περιθώρια ανόδου σε σχέση με τις τιμές στο ταμπλό είναι περί το 15% (±3%-4%), ενώ κυριαρχούν οι συστάσεις αγοράς. Ωστόσο, πρέπει να σημειώσουμε ότι το rerating (με βάση την μέση τιμή στόχου ένα μήνα πριν και μέχρι την Παρασκευή 27 Φεβρουαρίου) στις τιμές στόχου που έχει πραγματοποιηθεί τις τελευταίες ημέρες είναι μικρότερο σε σχέση με το παρελθόν, αν και αυτό θεωρείται απόλυτα φυσιολογικό. Αξίζει όμως να επιχειρήσουμε μια σύγκριση που ενδέχεται να οδηγήσει σε καλύτερες αποδόσεις τους επενδυτές.

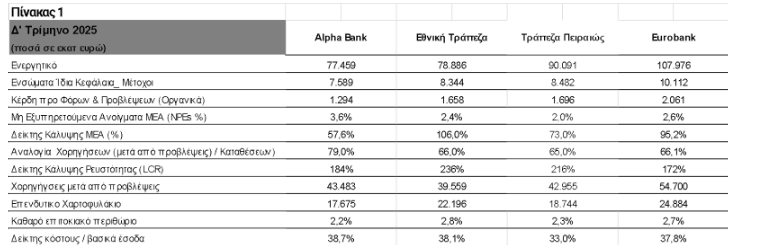

Θα αναφερθούμε σε ορισμένα βασικά και ποιοτικά στοιχεία του κλάδου και θα εξετάσουμε το 2026 και 2027 χρησιμοποιώντας δύο γνωστούς αλλά βασικούς αριθμοδείκτες, την τιμή προς καθαρά κέρδη (P/E) και την τιμή προς τα ενσώματα ίδια κεφάλαια (P/TBV). Όπως και στο παρελθόν, καταγράφουμε τα ενσώματα ίδια κεφάλαια, τα οποία προκύπτουν από το σύνολο των ιδίων κεφαλαίων μείον τα άυλα περιουσιακά στοιχεία. Έτσι, η ΑΛΦΑ εμφανίζεται με €7,59 δις, η Πειραιώς με €8,48δις, η Εθνική με €8.34 δις και η Eurobank με €10,11δις (Πίνακας 1). Επίσης, τα παραπάνω κεφάλαια υποστηρίζουν ενεργητικό αξίας €77,46δις, €90,09δις, €78,89δις και €107,98δισ αντίστοιχα (Πίνακας 1). Ήτοι, την χαμηλότερη μόχλευση (ενεργητικό/ενσώματα ίδια κεφάλαια) την εμφανίζει η Εθνική με αναλογία 9,45 και την υψηλότερη η Eurobank και η Πειραιώς με αναλογία 10,6. Προχωράμε εξετάζοντας τα βασικά στοιχεία ενεργητικού που παράγουν τόκο (interest bearing assets), όπως τα δάνεια (μετά από προβλέψεις) και το επενδυτικό χαρτοφυλάκιο των τραπεζών. Εδώ παρατηρούμε ότι όλες οι τράπεζες διαθέτουν περί τα €61,5δις (±0,5δις) στοιχείων που παράγουν τόκο πλην της Eurobank, η οποία διαθέτει 79,6δισ. Επίσης, σημειώνουμε ότι όλες πρόσθεσαν πάνω από €3δις σε δάνεια μετά από προβλέψεις σε σχέση με το 2024 (πιστωτική επέκταση), ενώ και το επενδυτικό τους χαρτοφυλάκιο αυξήθηκε κατά 10% περίπου πλην της ΑΛΦΑ, της οποίας παρέμεινε στα ίδια περίπου επίπεδα σε σχέση με το 2024. Τα υψηλότερα επιτοκιακά περιθώρια απολαμβάνει η Εθνική με 2,8% ενώ τα χαμηλότερα περιθώρια εμφανίζει η ΑΛΦΑ με 2,2%. Σύμφωνα και με τα παραπάνω, τα υψηλότερα οργανικά έσοδα, ήτοι τα καθαρά έσοδα από τόκους συν τα καθαρά έσοδα από αμοιβές και προμήθειες εμφανίζει η Eurobank στα €2,06δις, ενώ η ΑΛΦΑ εμφανίζει τα χαμηλότερα στα €1,3δις.

Προχωρώντας καταγράφουμε, όπως και στο παρελθόν, τις επικαιροποιημένες (όπου υφίστανται) εκτιμήσεις των διοικήσεων για τα επίπεδα της καθαρής κερδοφορίας και των ενσώματων ιδίων κεφαλαίων για το 2026 και 2027 με σκοπό να υπολογίσουμε τους αριθμοδείκτες που προαναφέραμε με τις τωρινές κεφαλαιοποιήσεις και να εντοπίσουμε μεγάλες αποκλίσεις από τις μέσες τιμές αυτών. Η διοίκηση της Αλφα καθοδηγεί για κέρδη ανά μετοχή στα €0,40 ευρώ ανά μετοχή για το 2026, ενώ η Εθνική βλέπει απόδοση ενσώματων ιδίων κεφαλαίων στο 15% για το 2026 και 17% μέχρι το 2028 (σύμφωνα με το επιχειρηματικό της σχέδιο). H Eurobank, έχοντας ξεπεράσει σταθερά τις αρχικές εκτιμήσεις της διοίκησης, τα προηγούμενα χρόνια, βλέπει ότι η απόδοση των ενσώματων ιδίων κεφαλαίων της τράπεζα θα κινηθεί προς το 17% το 2028 από 16% που διαμορφώθηκε το 2025.

Σύμφωνα και με τα παραπάνω, υπολογίσαμε τους αριθμοδείκτες P/E και P/TBV για το 2025, 2026 και 2027 (Πίνακας 2) για κάθε τράπεζα με βάση τα παραπάνω στοιχεία και βγάλαμε την μέση τιμή των αριθμοδεικτών για τις 4 τράπεζες. Στη συνέχεια, καταγράψαμε τις αποκλίσεις από τις μέσες τιμές για τα έτη αυτά. Εδώ πρέπει να υπερτονίσουμε ότι οι αποκλίσεις θα πρέπει να αξιολογούνται σε συνάρτηση και με τα υπόλοιπα στοιχεία ισολογισμού και ποιοτικά στοιχεία των τραπεζών, ορισμένα από τα οποία αναφέραμε και παραθέτουμε και στον Πίνακα 1. Επίσης, πρέπει να επισημάνουμε ότι η ανάπτυξη προέρχεται και από μελλοντικές εξαγορές εταιρειών, που αλλάζει τα δεδομένα. Στο δια ταύτα, για το 2026 και 2027, υπό τις τρέχουσες συνθήκες, βλέπουμε ότι η Πειραιώς ενδεχομένως να έχει ένα οριακό προβάδισμα στις αποδόσεις, καθώς παρουσιάζει μια απόκλιση έναντι των μέσων τιμών σε όρους P/E και P/TBv της τάξεως του 9% και 10% αντίστοιχα για το 2026 και 2027. Συνεκτιμάται ότι έχει το 2ο μεγαλύτερο ενεργητικό και οργανικά κέρδη προ φόρων και προβλέψεων, ενώ δεν υπολείπεται σε επιμέρους στοιχεία ισολογισμού και ποιότητας ενεργητικού. Ωστόσο, μια δεύτερη ανάγνωση δείχνει ότι η ψαλίδα αποτίμησης μεταξύ των εγχώριων τραπεζικών ιδρυμάτων έχει εν πολλοίς κλείσει.

Η στήλη Trader’s Book που δημοσιεύεται στο mononews.gr, και γράφεται από τον Νίκο Καυκά, Πιστοποιημένο Αναλυτή Μετοχών και Αγοράς για λογαριασμό του mononews.gr. H ανάλυση προσφέρεται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση το περιεχόμενο της δεν μπορεί να εκληφθεί ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση την ανάλυση αυτή.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- «Οδύσσεια»: Προβλέψεις για εισπράξεις $200 εκατ. για το παγκόσμιο ντεμπούτο της ταινίας του Κρίστοφερ Νόλαν

- Θερινές εκπτώσεις: Ανοιχτά τα καταστήματα την Κυριακή 19 Ιουλίου – Τι ισχύει για τις τιμές

- ΕΚΤΕΡ: Νέα σύμβαση 68,6 εκατ. για τη δεύτερη φάση του Infinity Porto Heli

- Wall Street: Νέες πιέσεις για τον Nasdaq και τις τεχνολογικές μετοχές – Βουτιά 7,5% για τη Netflix

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.