ΣΧΕΤΙΚΑ ΑΡΘΡΑ

ALERT: Ποια μετοχή είναι πλέον έτοιμη για πολύ δυνατό re-rating και γιατί κρύβει χρυσάφι το report της Morgan Stanley για τη ΔΕΗ

Η Morgan Stanley στην ετήσια στρατηγική της για την περιοχή των αναδυόμενων χωρών της Ευρώπης και της Μέσης Ανατολής (ΕΕΜΕΑ) παρουσιάζει ίσως την πιο λεπτομερή και τεκμηριωμένη εικόνα για την Ελλάδα των τελευταίων ετών. Η χώρα εμφανίζεται ως η καλύτερη αγορά της EEMEA, δεύτερη παγκοσμίως πίσω από την Κολομβία, και αποτελεί την κορυφαία επιλογή της τράπεζας στην Ευρώπη των αναδυόμενων αγορών.

Η εικόνα αυτή δεν περιορίζεται στις χρηματιστηριακές επιδόσεις, καθώς η Morgan Stanley και η ομάδα του Matthew Nguyen (25/11) ξεδιπλώνουν πέντε θεμελιώδεις πυλώνες που υποστηρίζουν την ανοδική της θέση, οι οποίοι είναι η ανάπτυξη που ξεπερνά σταθερά την Ευρωζώνη, η ισχυρή τουριστική επίδοση, ο επενδυτικός κύκλος που παρατείνεται και μετά το 2026 λόγω RRF, το βελτιωμένο περιβάλλον επιτοκίων για τις τράπεζες και οι σταθερά ανοδικές προσδοκίες κερδοφορίας.

Οι τράπεζες ευνοούνται από τη νέα καμπύλη επιτοκίων

Η Morgan Stanley εξηγεί ότι η περαιτέρω απότομη κλίση της γερμανικής καμπύλης των επιτοκίων στις 95 μ.β. έως το τέλος του 2026 θα λειτουργήσει ως ενίσχυση των ελληνικών τραπεζικών NII. Παράλληλα, η ενίσχυση του ευρώ έναντι του δολαρίου προσφέρει πρόσθετο πλεονέκτημα έναντι των EM αγορών.

Το υλικό δείχνει ότι το implied cost of equity των ελληνικών τραπεζών έχει συμπιεστεί θεαματικά, προσεγγίζοντας τον ευρωπαϊκό μέσο όρο. Μια πλήρης επιστροφή στο προ-GFC επίπεδο (9,4%) θα σήμαινε περιθώριο ανόδου 37% «all else equal». Παράλληλα, οι τράπεζες εξακολουθούν να διαπραγματεύονται με μικρές εκπτώσεις έναντι των ευρωτραπεζών σε NTM P/E και P/BV, ενώ η απόδοση μερισμάτων έχει εναρμονιστεί πλήρως.

Η πιθανή αναβάθμιση από τον MSCΙ είναι το μεγάλο ρίσκο

Η έκθεση αναλύει το πιο σύνθετο θέμα: την πιθανή αναβάθμιση της Ελλάδας σε MSCI Developed Market. Η Morgan Stanley θεωρεί ότι, παρά την καλή μακροπρόθεσμη εικόνα, το γεγονός αυτό συνιστά μεσοπρόθεσμο κίνδυνο. Ιστορικά, η αναβάθμιση του 2001 οδήγησε σε υποαπόδοση 10–11 μηνών μετά την εφαρμογή, ενώ το 2013, όταν η Ελλάδα υποβαθμίστηκε ξανά σε EM, η αγορά υπεραπέδωσε σημαντικά.

Ο πυρήνας του επιχειρήματος βρίσκεται στο μέγεθος: η Ελλάδα θα μετακινηθεί από το 5,06% του MSCI EEMEA σε μόλις 0,38% του MSCI Europe που είναι μια δραματική συρρίκνωση. Μόνο έξι ελληνικές μετοχές θα πληρούσαν τα κριτήρια εισόδου στον ευρωπαϊκό δείκτη. Ο κίνδυνος έγκειται στη μετακίνηση των παθητικών κεφαλαίων, αφού η περιοχή η EEMEA έχει υψηλή αναλογία παθητικών ροών, άρα η έξοδος από το index μπορεί να προκαλέσει ροές αποεπένδυσης.

Η Morgan Stanley διατυπώνει την ισχυρότερη μέχρι τώρα επιχειρηματολογία υπέρ της Ελλάδας: υψηλή ανάπτυξη, επενδυτική ένταση μέσω RRF, ισχυρή τουριστική σεζόν, τράπεζες που ωφελούνται από καμπύλη επιτοκίων και earnings momentum, ενώ οι αποτιμήσεις παραμένουν σε ιστορικά χαμηλές ζώνες. Το μοναδικό ουσιαστικό ρίσκο που επισημαίνει είναι το πιθανό MSCI DM upgrade, το οποίο θα δημιουργήσει παροδικές πιέσεις λόγω παθητικών ροών. Με άλλα λόγια, ο οίκος αποτυπώνει μια Ελλάδα που συνδυάζει μακροοικονομική ορατότητα, θεμελιώδη δυναμική και χρηματιστηριακή υποτίμηση, ένα από τα πιο ελκυστικά προφίλ σε όλη την EEMEA.

Η αγορά επιστρέφει σε τροχιά υπεραπόδοσης και οι αποτιμήσεις ελκυστικές

Η Morgan Stanley σημειώνει ότι μετά το πρόσφατο profit-taking, ο MSCI Greece έχει ξαναμπεί σε τροχιά υπεραπόδοσης έναντι της Ευρώπης, της CEE (Κεντρικής Ανατολικής Ευρώπης) και των Αναδυόμενων Αγορών. Αυτό δεν θεωρείται τυχαίο.

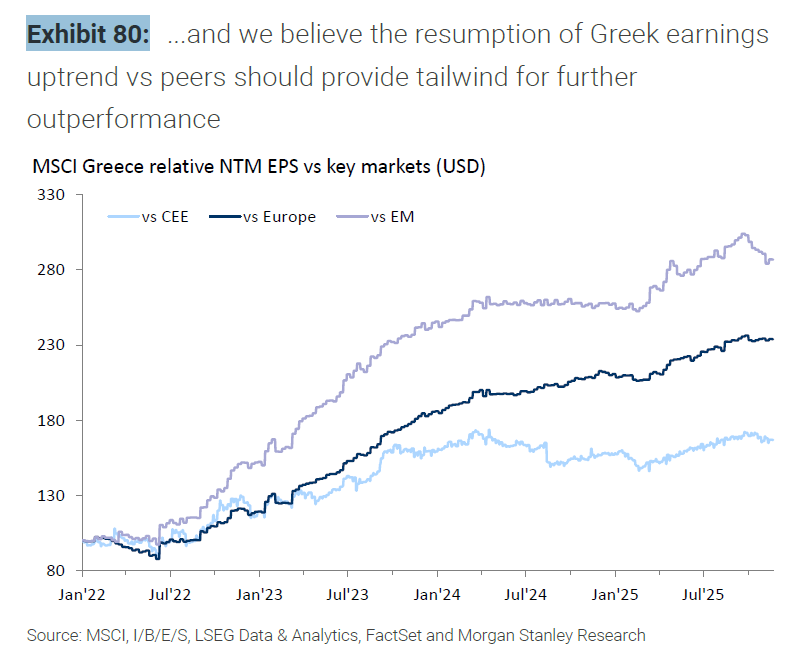

Το Exhibit 80 επιβεβαιώνει ότι τα εταιρικά κέρδη της Ελλάδας εμφανίζονται σε σταθερή ανοδική πορεία έναντι όλων των περιφερειακών συγκριτικών δεικτών, ενώ το Exhibit 81 δείχνει ότι οι αναθεωρήσεις κερδών έχουν κινηθεί ανοδικά για το μεγαλύτερο μέρος του έτους.

Η Morgan Stanley προβάλλει μερικά από τις πιο εντυπωσιακές αποτιμήσεις της έκθεσης. Η Ελλάδα διαπραγματεύεται με 39% discount έναντι της Ευρώπης σε όρους NTM P/E, περίπου -0,9 τυπικές αποκλίσεις κάτω από τον ιστορικό μέσο όρο.

Σε απόλυτο επίπεδο, το ελληνικό forward P/E βρίσκεται ακόμη κάτω από τον μακροπρόθεσμο μέσο όρο, ενώ η μερισματική απόδοση στο 5,2% είναι 0,6 τυπικές αποκλίσεις πάνω από τον ιστορικό μέσο. Η Morgan Stanley συμπεραίνει ότι, σε αντίθεση με την έντονη άνοδο του 2025, η αγορά δεν είναι ακριβή, αλλά αντίθετα εμφανίζεται «δομικά υποτιμημένη».

Ισχυρή ανάπτυξη το 2026–2027

Οι οικονομολόγοι της Morgan Stanley προβλέπουν ότι η ελληνική οικονομία θα αναπτυχθεί με ρυθμό 2% το 2026 και 2027, δηλαδή διπλάσιο από τον αντίστοιχο της Ευρωζώνης. Η ανάπτυξη αποδίδεται κυρίως στην ιδιωτική κατανάλωση και στις επενδύσεις, ενώ οι καθαρές εξαγωγές ενισχύονται από τις εντυπωσιακές επιδόσεις του τουρισμού.

Ο οίκος τεκμηριώνει πως τα τουριστικά έσοδα κινούνται σταθερά πάνω από τον δεκαετή μέσο όρο, ανθεκτικά στις διεθνείς γεωπολιτικές και εμπορικές εντάσεις. Αυτό ενισχύει το ΑΕΠ και βελτιώνει το εξωτερικό ισοζύγιο.

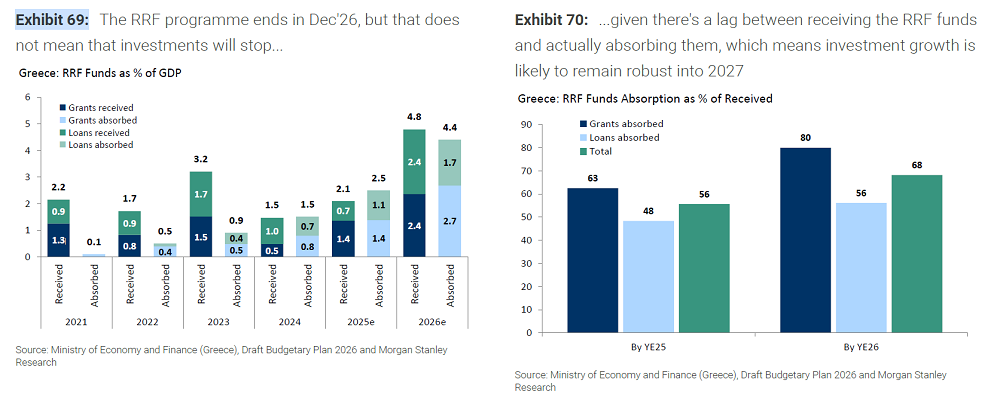

Τέλος, το RRF «τραβά» επενδύσεις και μετά το 2026. Η Morgan Stanley στέκεται στο πιο κρίσιμο σημείο της ελληνικής μακροοικονομικής εικόνας: την χρονική ασυμμετρία μεταξύ λήψης και απορρόφησης των RRF πόρων. Με βάση τα διαγράμματα (Exhibits 69–70), η Ελλάδα έχει λάβει ποσοστά των επιχορηγήσεων και των δανείων που αντιστοιχούν έως και 4,8% του ΑΕΠ, όμως οι απορροφήσεις υστερούν.

Αυτό σημαίνει ότι η επενδυτική δαπάνη δεν πρόκειται να κορεστεί στο τέλος του 2026, αλλά θα συνεχίσει να τροφοδοτεί το ΑΕΠ και το 2027. Πρακτικά, η χώρα μπαίνει σε μια δεύτερη φάση επενδυτικού κύκλου, όπου η χρονική καθυστέρηση μεταξύ εκταμίευσης και εκτέλεσης έργων δημιουργεί ορατότητα ανάπτυξης για δύο χρόνια ακόμη.

Διαβάστε επίσης:

Shell: Συμφωνία μακροχρόνιας προμήθειας ανανεώσιμης ενέργειας στη Ferrari έως το 2034

BofA: Ανεβάζει στα 64 ευρώ την τιμή στόχο της Metlen

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Λίλιαν Βιλδιρίδη στο mononews: Προσλήψεις, κίνητρα και ψηφιακός μετασχηματισμός στο επίκεντρο του ΕΣΥ

- Ο Μυστακίδης… τρελάθηκε και σαρώνει τα πάντα με τον ΠΑΟΚ: Έκανε «Μίδα» τον Όσμαν και θέλει Τολιόπουλο και Ντόρσεϊ

- Ραντεβού στην Κέα: Τα έργα του Cacao Rocks συναντούν το Αιγαίο στο One&Only Kéa Island

- Οι εκτιμήσεις των αναλυτών για Πλαστικά Θράκης, Σαράντης, ElvalHalcor και Lamda Development

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.