ΣΧΕΤΙΚΑ ΑΡΘΡΑ

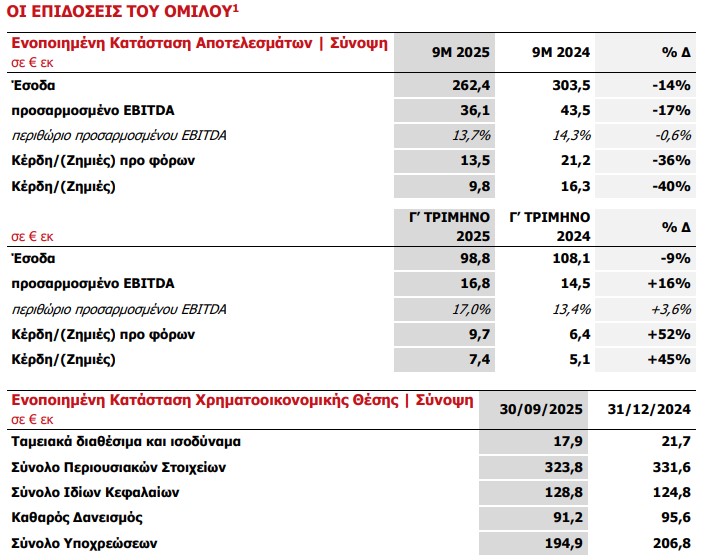

Σημαντική βελτίωση κατέγραψε η Austriacard στο Γ’ τρίμηνο του 2025, επιβεβαιώνοντας τη σταθερή της πορεία προς δυναμική ανάπτυξη. Παρά τη μείωση των ενοποιημένων εσόδων στα €262,4 εκατ. λόγω προσωρινών επιδράσεων στις αγορές καρτών πληρωμών και Fintech, η δραστηριότητα στις λύσεις Document Lifecycle Management και Digital Technologies συνέχισε να ενισχύεται, λειτουργώντας ως κύριοι μοχλοί ανάπτυξης.

Το προσαρμοσμένο EBITDA διαμορφώθηκε στα €36,1 εκατ. (περιθώριο 13,7%), ενώ σε τριμηνιαία βάση αυξήθηκε κατά 16%, αντικατοπτρίζοντας την ενίσχυση των υπηρεσιών υψηλότερου περιθωρίου και την αποτελεσματική διαχείριση του κόστους.

Τα καθαρά κέρδη του Γ’ τριμήνου ανήλθαν σε €7,4 εκατ., σημειώνοντας άνοδο 45% σε ετήσια βάση, με τις ταμειακές ροές να παραμένουν ισχυρές και τον δείκτη μόχλευσης σε υγιή επίπεδα.

Συγκεκριμένα:

Ενοποιημένα Έσοδα στα €262,4εκ (μείωση 14% έναντι του Εννεαμήνου 2024), αρνητικά επηρεασμένα από την ήδη καταγεγραμμένη στα αποτελέσματα Εξαμήνου 2025 εξομάλυνση της αγοράς καρτών πληρωμών στην Τουρκία και την προσωρινή επιβράδυνση, έναντι της σημαντικής συνεισφοράς το 2024, στις πωλήσεις μεταλλικών καρτών σε Fintech στην Ευρώπη. Οι λύσεις Document Lifecycle Management και Digital Technologies διατήρησαν σταθερή τροχιά αύξησης των εσόδων, επιβεβαιώνοντας την επιτυχημένη στρατηγική μας για γεωγραφική επέκταση και ενίσχυση του μεριδίου αγοράς μέχρι σήμερα. Τα έσοδα του Γ’ Τριμήνου 2025 αυξήθηκαν 22% έναντι του Β’ Τριμήνου 2025.

Προσαρμοσμένο EBITDA στα €36,1εκ (περιθώριο 13,7%), αποτυπώνει την επίπτωση της μείωσης των εσόδων, παρά τις προσπάθειες εξορθολογισμού του κόστους και την ευνοϊκότερη διάρθρωση των εσόδων προς υπηρεσίες και λύσεις με υψηλότερα περιθώρια κέρδους. Το προσαρμοσμένο EBITDA Γ’ Τριμήνου 2025 στα €16,8εκ (περιθώριο 17,0%), αυξημένο 16% έναντι του Γ’ Τριμήνου 2024 και πάνω από 100% έναντι του Β΄Τριμήνου 2025, λόγω του ισχυρού χαρτοφυλακίου συμβασιοποιημένων έργων και της μεγαλύτερης συνεισφοράς υπηρεσιών και λύσεων με υψηλότερα περιθώρια κέρδους.

Καθαρά Κέρδη στα €9,8εκ (έναντι €16,3εκ το Εννεάμηνο 2024), αντανακλά τη μείωση στη λειτουργική κερδοφορία και την αύξηση των αποσβέσεων (+12% έναντι του Εννεαμήνου 2024), παρά τη μείωση στα καθαρά χρηματοοικονομικά έξοδα (-14% έναντι του Εννεαμήνου 2024). Καθαρά κέρδη στα €7,4εκ το Γ’ Τρίμηνο 2025 αυξημένα 45% έναντι του Γ’ Τριμήνου 2024, λόγω της προαναφερθείσας αύξησης της λειτουργικής κερδοφορίας (προσαρμοσμένο EBITDA).

Ισχυρή παραγωγή λειτουργικών ταμειακών ροών στα €23,2εκ (+23% έναντι του Εννεαμήνου 2024), ως αποτέλεσμα της πειθαρχημένης στρατηγικής για τη βελτιστοποίηση της διαχείρισης των ταμειακών ροών καθώς και της επιβράδυνσης του ρυθμού αύξησης του κεφαλαίου κίνησης. Ελεύθερες Ταμειακές Ροές (FCF) (Λειτουργικές ταμειακές ροές μείον κεφαλαιουχικές δαπάνες CAPEX) στα

€11,7εκ (έναντι €2,7εκ το Εννεάμηνο 2024).

Μόχλευση του Ομίλου διατηρήθηκε σε υγιή επίπεδα (1,9 φορές). Ο Καθαρός Δανεισμός του Ομίλου στα €91,2εκ (μείωση €4,4εκ σε σχέση με το τέλος του 2024).

Τα αποτελέσματα Γ’ Τριμήνου 2025 επιβεβαιώνουν τις προηγούμενες κατευθυντήριες οδηγίες της Διοίκησης για ισχυρή αναπτυξιακή δυναμική. Ο Όμιλος παραμένει σε τροχιά επίτευξης ουσιαστικής βελτίωσης των αποτελεσμάτων του έναντι του Β’ Εξαμήνου 2024, χάριν των μέτρων βελτίωσης της λειτουργικής αποδοτικότητας, της πειθαρχημένης διαχείρισης του κόστους καθώς και της ευνοϊκότερης διάρθρωσης των εσόδων προς υπηρεσίες και λύσεις με υψηλότερα περιθώρια κέρδους. Οι επιδόσεις του Ομίλου το Γ’ Τρίμηνο 2025 υπογραμμίζουν την επιτυχία των στρατηγικών μας πρωτοβουλιών για τη βελτίωση του περιθωρίου EBITDA καθώς και την επίτευξη βιώσιμης αύξησης της κερδοφορίας στο μέλλον.

Ο Πρόεδρος του Συμβουλίου Διοίκησης και Διευθύνων Σύμβουλος του Ομίλου, Μανώλης Κόντος, δήλωσε:

«Το Γ’ Τρίμηνο 2025 σηματοδοτεί την επιστροφή του ομίλου AUSTRIACARD σε πορεία ανάπτυξης. Οι λύσεις Document Lifecycle Management και Digital Technologies παρουσίασαν ισχυρές επιδόσεις και αντιστάθμισαν την προσωρινή υστέρηση στα έσοδα των λύσεων Πληρωμών (Payments), η οποία οφείλεται σε κυκλικούς και μακροοικονομικούς παράγοντες που επηρέασαν το Α’ Εξάμηνο. Παρά τις προσωρινές αυτές προκλήσεις, η στρατηγική μας για την εξέλιξη του Ομίλου σε έναν πάροχο ολοκληρωμένων λύσεων πληρωμών και ταυτοποίησης πολιτών παραμένει αμετάβλητη και συνεχίζει να συνεισφέρει στην αύξηση των εσόδων, βασιζόμενη στις ισχυρές επιδόσεις του Ομίλου τα τελευταία χρόνια.

Το Γ’ Τρίμηνο 2025 επιτύχαμε σημαντική αύξηση έναντι του προηγούμενου τριμήνου καθώς και βελτίωση έναντι του Γ’ τριμήνου του προηγούμενου έτους σε επίπεδο EBITDA. Αυτό επιβεβαιώνει τις προηγούμενες εκτιμήσεις μας, και αντικατοπτρίζει τη βελτιωμένη λειτουργική αποδοτικότητα, το ισχυρό χαρτοφυλάκιο συμβασιοποιημένων έργων και την ενισχυμένη διάρθωση των εσόδων με την αυξανόμενη συνεισφορά υπηρεσιών και λύσεων με υψηλότερα περιθώρια κέρδους.

Η ισχυρή παραγωγή ελεύθερων ταμειακών ροών και ο υγιής ισολογισμός του Ομίλου υπογραμμίζουν τη συνεπή χρηματοοικονομική διαχείριση και τη μακροπρόθεσμη δέσμευσή μας για βιώσιμη δημιουργία αξίας.

Η πρόοδος που επιτεύχθηκε το Γ’ Τρίμηνο 2025 ενισχύει την εμπιστοσύνη μας στη συνεχιζόμενη δυναμική ανάπτυξης για το υπόλοιπο του έτους. Οι επενδύσεις μας το 2025 σε ανθρώπινο δυναμικό και στην ανάπτυξη νέων λύσεων και υπηρεσιών, θα αποτελέσουν τους κινητήριους μοχλούς της ανάπτυξής μας τα επόμενα χρόνια. Παραμένουμε προσηλωμένοι στην υλοποίηση των στρατηγικών μας προτεραιοτήτων, δηλαδή στη διεύρυνση του χαρτοφυλακίου με ψηφιακές λύσεις και εφαρμογές Τεχνητής Νοημοσύνης (AI), στην ενίσχυση της επιχειρησιακής αποδοτικότητας και στην εμβάθυνση και ενσωμάτωση των δραστηριοτήτων μας στις αγορές που δραστηριοποιούμαστε. Συνεχίζουμε τη διαδικασία εξέλιξης του Ομίλου σε έναν πάροχο ολοκληρωμένων λύσεων εφαρμοσμένης τεχνολογίας και σε έναν αξιόπιστο, μακροπρόθεσμο συνεργάτη, παρέχοντας ολιστική αξία για τους πελάτες του.

Με την τεχνολογία στον πυρήνα της στρατηγικής μας, ο όμιλος AUSTRIACARD βρίσκεται στη βέλτιστη θέση να μετατρέψει την υφιστάμενη δυναμική σε βιώσιμη ανάπτυξη. Θα συνεχίσουμε να αξιολογούμε και να επιδιώκουμε επιλεκτικές εξαγορές, οι οποίες θα ενισχύσουν τις στρατηγικές μας δυνατότητες και θα επεκτείνουν το γεωγραφικό αποτύπωμά μας, στο πλαίσιο της δέσμευσής μας για τη δημιουργία μακροπρόθεσμης αξίας για τους πελάτες και τους μετόχους μας.»

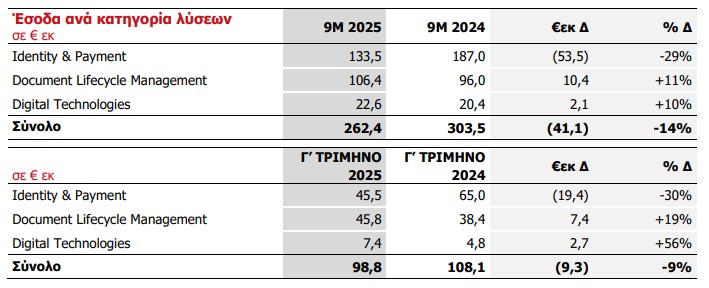

Ενοποιημένα Έσοδα

Ενοποιημένα Έσοδα στα €262,4εκ μειωμένα κατά 14% έναντι του Εννεαμήνου 2024, λόγω των παρακάτω παραγόντων οι οποίοι είχαν ήδη επηρεάσει αρνητικά τα αποτελέσματα Εξαμήνου 2025:

• Η εξομάλυνση στην αγορά καρτών πληρωμών της Τουρκίας (€25εκ επίπτωση στα έσοδα του Ομίλου), κυρίως λόγω της κυκλικότητας και των μακροοικονομικών προκλήσεων στη χώρα, έπειτα από αρκετά χρόνια εξαιρετικής ανάπτυξης (52% μέσος ετήσιος ρυθμός αύξησης την τελευταία πενταετία).

• Η προσωρινή επιβράδυνση, έναντι σημαντικής συνεισφοράς το 2024, στις πωλήσεις μεταλλικών καρτών σε Fintech στην Ευρώπη (€24εκ επίπτωση στα έσοδα του Ομίλου). Εντούτοις, εξακολουθούμε να εκτιμούμε ότι η συνεισφορά των πωλήσεων μεταλλικών καρτών στα έσοδα του Ομίλου θα αυξηθεί στο μέλλον.

Οι παρακάτω κατηγορίες εν μέρει αντιστάθμισαν τις προαναφερθείσες προκλήσεις και την υστέρηση των εσόδων:

• €16,7εκ έσοδα που σχετίζονται με την παράδοση εξατομικευμένων εγγράφων, υψηλής ασφάλειας με υπηρεσίες ιχνηλασιμότητας, για εθνικές εξετάσεις στην Ανατολική Αφρική (Document Lifecycle Management)

• €10,5εκ έσοδα που σχετίζονται με ορισμένα συμβασιοποιημένα, μεγάλης κλίμακας, έργα ψηφιοποίησης του δημοσίου τομέα στην Ελλάδα (αύξηση 16% έναντι του Εννεαμήνου 2024) (Digital Technologies).

Εξαιρουμένων των αρνητικών επιπτώσεων της αγοράς καρτών πληρωμών στην Τουρκία και των πωλήσεων μεταλλικών καρτών σε Fintech στην Ευρώπη, τα έσοδα του Ομίλου αυξήθηκαν 3% έναντι του Εννεαμήνου 2024 (€8εκ αύξηση). Συνολικά, οι παρακάτω κατηγορίες του Ομίλου συνεχίζουν να καταγράφουν σταθερή αύξηση εσόδων, επιβεβαιώνοντας τη μέχρι σήμερα επιτυχημένη στρατηγική μας:

• Document Lifecycle Management (αύξηση 11% έναντι του Εννεαμήνου 2024), κυρίως οι υπηρεσίες διαχείρισης εγγράφων (περιλαμβανομένου του έργου για εθνικές εξετάσεις στην Ανατολική Αφρική) και οι υπηρεσίες διανομής καρτών, ειδικά στο γεωγραφικό τομέα WEST (+36% έναντι του Εννεαμήνου 2024), οι οποίες σχετίζονται με τις αυξημένες παραδόσεις προσωποποιημένων καρτών (personalized cards) σε Fintech.

• Digital Technologies (αύξηση 10% έναντι του Εννεαμήνου 2024), λόγω ορισμένων συμβασιοποιημένων, μεγάλης κλίμακας, έργων ψηφιοποίησης του δημοσίου τομέα στην Ελλάδα, τα οποία από τις αρχές του Γ’ Τριμήνου 2025 βρίσκοντα σε πλήρη εφαρμογή, καθώς και της προόδου στην εφαρμογή σε πελάτες των τεχνολογικά προηγμένων λύσεών μας (π.χ. Card-as-a-Service) και της ιδιόκτητης πλατφόρμας τεχνητής νοημοσύνης GaiaB™ (αν και η συνεισφορά τους είναι ακόμη σχετικά μικρή).

Identity & Payment

Η συνεχιζόμενη εξομάλυνση της αγοράς καρτών πληρωμών στην Τουρκία καθώς και η προσωρινή επιβράδυνση, έναντι της σημαντικής συνεισφοράς το 2024, στις πωλήσεις μεταλλικών καρτών σε Fintech στην Ευρώπη (βλ. παραπάνω ανάλυση) είχαν σημαντικό αρνητικό αντίκτυπο στα έσοδα, γεγονός το οποίο έχει ήδη αποτυπωθεί στα αποτελέσματα Εξαμήνου 2025.

Παρά τις εν λόγω προκλήσεις, οι παρακάτω κατηγορίες κατέγραψαν θετικά αποτελέσματα:

• Στην αγορά των ΗΠΑ, τα έσοδα των λύσεων Identity & Payment στο Εννεάμηνο 2025 αυξήθηκαν 13% έναντι του Εννεαμήνου 2024, με τις πωλήσεις μεταλλικών καρτών να αποτελούν το βασικό παράγοντα αύξησης.

• Το Γ’ Τρίμηνο 2025 τα έσοδα από την προσωποποίηση καρτών (cards personalization) αυξήθηκαν 10% έναντι της αντίστοιχης περιόδου το 2024, με κύριους παράγοντες τους γεωγραφικούς τομείς WEST (+15% έναντι του Γ’ Τριμήνου 2024) και MEA (+16% έναντι του Γ’ Τριμήνου 2024).

Document Lifecycle Management

Τα έσοδα κατέγραψαν σημαντική αύξηση 11% έναντι του Εννεαμήνου 2024, κυρίως λόγω των εξής κατηγοριών:

• υπηρεσίες διαχείρισης εγγράφων: αύξηση 16% έναντι του Εννεαμήνου 2024 (λόγω των εσόδων του έργου για εθνικές εξετάσεις στην Ανατολική Αφρική)

• υπηρεσίες διανομής: αύξηση 7% έναντι του Εννεαμήνου 2024, με το γεωγραφικό τομέα WEST τον κύριο μοχλό ανάπτυξης (+36% έναντι του Εννεαμήνου 2024), λόγω των υπηρεσιών διανομής προσωποποιημένων καρτών σε πελάτες Fintech.

Επισημαίνεται ότι τα έσοδα το Γ’ Τριμηνο 2025 αυξήθηκαν 19% του Γ’ Τριμήνου 2024, με τα έσοδα του έργου για εθνικές εξετάσεις στην Ανατολική Αφρική και τα έσοδα των υπηρεσιών διανομής (+9% έναντι του Γ’ Τριμήνου 2024) να αποτελούν τους βασικούς παράγοντες της εν λόγω αύξησης.

Digital Technologies

Τα έσοδα κατέγραψαν σημαντική αύξηση 10% έναντι του Εννεαμήνου 2024, κυρίως λόγω της αύξησης 16% έναντι του Εννεαμήνου 2024 των εσόδων από συμβασιοποιημένα, μεγάλα έργα ψηφιοποίησης του δημοσίου τομέα στην Ελλάδα. Επισημαίνεται ότι μέχρι σήμερα, έχουν ανατεθεί στον Όμιλο (άμεσα και έμμεσα) έργα ψηφιοποίησης του δημόσιου τομέα στην Ελλάδα συνολικής αξίας περίπου €60εκ, εκ των οποίων περίπου €27εκ έχουν εισπραχθεί/αναγνωριστεί αθροιστικά (από το 2023 έως τα τέλη Σεπτεμβρίου 2025), ενώ το υπολοιπόμενο ποσό περίπου

€33εκ αναμένεται να αναγνωριστεί από το Δ’ Τρίμηνο 2025 και μετά (με την πλειονότητα εντός του 2026).

Περαιτέρω, λαμβάνοντας υπόψη τις επενδύσεις των προηγούμενων ετών σε Έρευνα & Ανάπτυξη (R&D), στοχεύοντας στην κλιμάκωση των ψηφιακών υπηρεσιών μας, συνεχίζουμε να σημειώνουμε πρόοδο στην εφαρμογή της υπηρεσίας Card-as-a-Service (CaaS) σε πελάτες Challenger Banks/Fintech στο γεωγραφικό τομέα WEST καθώς και στην ανάληψη έργων ψηφιοποίησης εγγράφων στο γεωγραφικό τομέα MEA (τα έσοδα και για τους δύο γεωγραφικούς τομείς υπερδιπλασιάστηκαν έναντι του Εννεαμήνου 2024, αν και από σχετικά πολύ χαμηλή βάση).

Επιπρόσθετα, τον Οκτώβριο 2025 συνάψαμε μια πολύ σημαντική συνεργασία με τη Dell Technologies, έναν παγκόσμιο τεχνολογικό ηγέτη, για την ανάπτυξη και διάθεση της ιδιόκτητης πλατφόρμας μας GaiaB™ Appliance. Το GaiaB™ Appliance είναι μια προηγμένη λύση Generative AI για την αυτοματοποίηση εταιρικών διαδικασιών και λειτουργιών, η οποία είναι προ-ενσωματωμένη στους διακομιστές Dell PowerEdge και θα λειτουργεί εξολοκλήρου σε on premise ή σε private cloud περιβάλλον. Η εν λόγω συνεργασία ενισχύει τη στρατηγική προτεραιότητα του Ομίλου να εξελιχθεί σε ένα μεγάλης κλίμακας πάροχο εφαρμοσμένης τεχνολογίας και αναδεικνύει την τεχνολογική μας υπεροχή στον τομέα του Agentic AI.

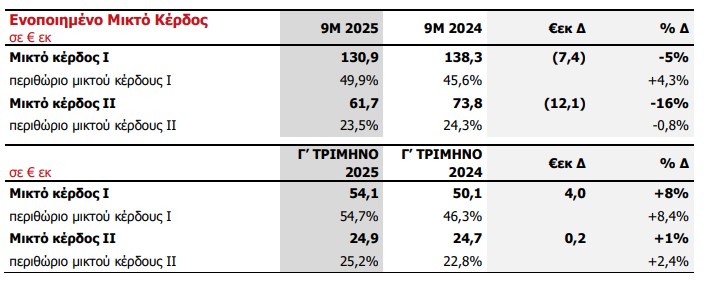

Μικτό κέρδος Ι: η μείωση 5% έναντι του Εννεαμήνου 2024 οφείλεται κυρίως στην προαναφερθείσα υστέρηση των εσόδων.

Περιθώριο μικτού κέρδους Ι διευρύνθηκε κατά περίπου 4 ποσοστιαίες μονάδες στο 49,9%, χάριν της βελτίωσης του μείγματος εσόδων με τη μεγαλύτερη συνεισφορά από λύσεις και υπηρεσίες με υψηλότερα περιθώρια κέρδους, τα οποία δεν επιβαρύνονται από το σχετικό κόστος υλικών. Αξίζει να τονιστεί ότι το περιθώριο μικτού κέρδους I διευρύνθηκε και στους 3 γεωγραφικούς τομείς (ο τομέας MEA κατά 18 ποσοστιαίες μονάδες, ο τομέας WEST κατά 3,4 ποσοστιαίες μονάδες και ο τομέας CEE κατά 2,5 ποσοστιαίες μονάδες). Βλ. σελίδες 13-15 για τη λεπτομερή ανάλυση σχετικά με τους γεωγραφικούς τομείς του Ομίλου.

Μικτό κέρδος ΙΙ: η μείωση 16% έναντι του Εννεαμήνου 2024 οφείλεται κυρίως:

• στη μείωση του μικτού κέρδους I, και

• στο αυξημένο κόστος παραγωγής (κυρίως λόγω αποσβέσεων και εξόδων μεταφοράς για συγκεκριμένο έργο). Περιθώριο μικτού κέρδους ΙΙ μειώθηκε κατά λιγότερο από 1 ποσοστιαία μονάδα στο 23,5%, καθώς το ευνοϊκότερο μείγμα εσόδων προς υπηρεσίες και λύσεις με υψηλότερα περιθώρια κέρδους αντιστάθμισε σε μεγάλοβαθμό τη μείωση του μικτού κέρδους I και το αυξημένο κόστος παραγωγής

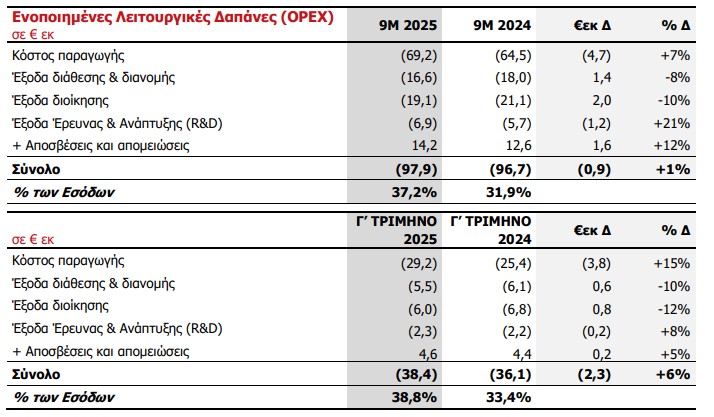

Τα Λειτουργικά Έξοδα του Ομίλου (OPEX) (εξαιρουμένων των αποσβέσεων και απομειώσεων), αυξήθηκαν οριακά (κατά €0,9εκ) έναντι του Εννεαμήνου 2024, καθώς η προσηλωμένη στρατηγική βελτίωσης της λειτουργικής αποδοτικότητας απέφερε μείωση στα έξοδα διάθεσης & διανομής και διοίκησης (SG&A) κατά 9% έναντι του Εννεαμήνου 2024. Αξίζει να τονιστεί ότι η μείωση των εξόδων διάθεσης & διανομής και διοίκησης (SG&A) είναι σημαντική στους γεωγραφικούς τομείς CEE (-14% έναντι του Εννεαμήνου 2024) και WEST (-7% έναντι του Εννεαμήνου 2024). Η αύξηση των εξόδων Έρευνας & Ανάπτυξης (R&D) αποτυπώνει τις συνεχιζόμενες επενδύσεις μας σε R&D για την υποστήριξη της μελλοντικής επιχειρηματικής ανάπτυξης (ιδιαίτερα στις λύσεις Digital Technologies).

Προσαρμοσμένο EBITDA Ομίλου: η μείωση 17% έναντι του Εννεαμήνου 2024 σχετίζεται κυρίως με την προαναφερθείσα υστέρηση των εσόδων (μείωση κατά €41εκ), η οποία υπερκάλυψε τις ενέργειες εξορθολογισμού του κόστους τόσο στο κόστος πωλήσεων (μείωση κατά €29εκ) όσο και στα έξοδα διάθεσης, διανομής και διοίκησης (SG&A) (-9% έναντι του Εννεαμήνου 2024). Το περιθώριο προσαρμοσμένου EBITDA του Ομίλου μειώθηκε κατά λιγότερο από 1 ποσοστιαία μονάδα στο 13,7%, χάριν της βελτίωσης του μείγματος εσόδων σε λύσεις και υπηρεσίες με υψηλότερα περιθώρια κέρδους.

Προσαρμοσμένο EBIT Ομίλου: σε συνέχεια της μείωσης του προσαρμοσμένου EBITDA, οι υψηλότερες αποσβέσεις, που σχετίζονται με τις επενδύσεις σε κεφαλαιουχικές δαπάνες (CAPEX) και τις εξαγορές του προηγούμενου έτους, επιβάρυναν περαιτέρω τα αποτελέσματα προσαρμοσμένου EBIT του Ομίλου (-29% έναντι του Εννεαμήνου 2024). Το ευνοϊκότερο μείγμα εσόδων προς υπηρεσίες και λύσεις με υψηλότερα περιθώρια κέρδους συνέβαλε στη συγκράτηση της μείωσης του περιθωρίου προσαρμοσμένου EBIT κατά λιγότερο από 2 ποσοστιαίες μονάδες στο 8,3%.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Φωτιά σε ξενοδοχείο στο κέντρο της Αθήνας – Αναφορές για εγκλωβισμένους στα μπαλκόνια

- H διασύνδεση ναυτιλίας και ναυπηγοεπισκευαστικής βιομηχανίας «κλειδί» για την ανάπτυξη της ελληνικής οικονομίας

- AKTOR: Το σχέδιο Εξάρχου για παραχωρήσεις, ΣΔΙΤ και κατασκευή με «δύναμη πυρός» €1 δισ.

- Ιταλία και Τυνησία διαμαρτύρονται με επιστολές στον ΟΗΕ κατά της Λιβύης για την ΑΟΖ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.