Στην επερχόμενη Γενική Συνέλευση του Ιουνίου η Mytilineos πρόκειται να προχωρήσει σε αναθεώρηση των εκτιμήσεων για τα κέρδη της εταιρείας, συνεκτιμώντας τη σημαντική πρόοδο που έχει σημειωθεί σε όλους τους κλάδους της δραστηριότητάς της. Αυτό αναφέρουν μεταξύ άλλων οι αναλυτές σχολιάζοντας τα αποτελέσματα του πρώτου τριμήνου που ανακοίνωσε η εταιρεία. Όπως σημειώνουν η πορεία του πρώτου τριμήνου εξασφαλίζει την πρόβλεψη της διοίκηση για καθαρά κέρδη στα 260 εκατ. ευρώ και EBITDA στα 500 εκατ. ευρώ στο σύνολο του έτους και αφήνει και περιθώρια για θετική αναθεώρηση.

Τα αποτελέσματα που ανακοίνωσε η Mytilineos για το πρώτο τρίμηνο του 2022, χαρακτηρίζονται ισχυρά και καλύτερα των εκτιμήσεων της αγοράς επιβεβαιώνοντας το ισχυρό growth outlook, σε μια συγκυρία ιδιαίτερων προκλήσεων και χαμηλής ορατότητας. Σημειώνεται ότι στις 3 Μαΐου, η εταιρεία αγόρασε 18.200 μετοχές προς 17,6340 €/μετοχή, αξίας €320,939 χιλ. Το σύνολο ιδίων της εταιρείας ανέρχεται σε 4.211.431 μετοχές ή 2,9473% του μετοχικού κεφαλαίου.

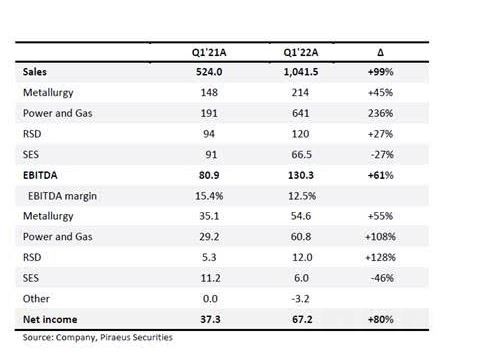

Συγκεκριμένα οι αναλυτές δίνουν έμφαση ιδιαίτερα τις ισχυρές επιδόσεις των τομέων της Μεταλλουργίας και του Power & Gas και αντίστοιχα στο χαμηλό κόστος παραγωγής και την υψηλή αποδοτικότητα των μονάδων της MYTLINEOS.

Αναφέρονται στη διατήρηση της μόχλευσης σε σχετικά χαμηλά επίπεδα παρά τις σημαντικές επενδύσεις που βρίσκονται σε πλήρη εξέλιξη, ενώ υπογραμμίζουν ότι οι επιδόσεις στο Α’ τρίμηνο προοιωνίζουν θετική αναθεώρηση του Guidance το επόμενο διάστημα.

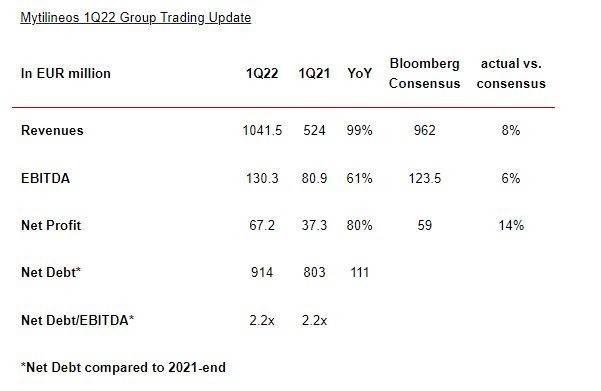

Η Piraeus Sec αναφέρει ότι οι πωλήσεις του Ομίλου διπλασιάστηκαν στα 1,041 δισ. ευρώ, ξεπερνώντας κατά 7% τις εκτιμήσεις των αναλυτών των αναλυτών της τράπεζας, ενώ τα EBITDA αυξήθηκαν κατά 61% σε ετήσια βάση, στα 130 εκατ. ευρώ, ξεπερνώντας την πρόβλεψή της κατά 7,5 εκατ. ευρώ.

Τα καθαρά έσοδα αυξήθηκαν κατά 80% σε ετήσια βάση στα 67 εκατ. ευρώ, έναντι προβλέψεων για 60 εκατ. δολάρια από την Piraeus Sec.

Ο καθαρός δανεισμός του Ομίλου (συμπεριλαμβανομένης της χρηματοδοτικής μίσθωσης) διαμορφώθηκε σε 914 εκατ. ευρώ έναντι 803 εκατ. ευρώ στο τέλος του 2021. Στο πλαίσιο αυτό, η διοίκηση επαναλαμβάνει τον ετήσιο στόχο για την επίτευξη διπλάσιων καθαρών εσόδων σε σχέση με το 2020, ενώ το νέο guidance θα δοθεί κατά τη διάρκεια της ετήσιας γενικής συνέλευσης στις 2 Ιουνίου, λαμβάνοντας υπόψη τη σημαντική πρόοδο των επενδύσεων σε όλα τα τμήματα.

Οι αναλυτές της Axia αναφέρουν ότι η εταιρεία παρουσίασε EBITDA 130 εκατ. ευρώ, αυξημένα κατά 60% σε ετήσια βάση, έναντι 128 εκατ. δολαρίων που ήταν η εκτίμηση τους και τα καθαρά έσοδα ανήλθαν σε 67 εκατ. ευρώ αυξημένα κατά 80% σε ετήσια βάση (έναντι 55 εκατ. ευρώ που ήταν η εκτίμηση της AXIA).

Επίσης αναφέρουν ότι ο τομέας μεταλλουργίας κατέγραψε 54,6 εκατ. ευρώ EBITDA λόγω των υψηλότερων τιμών. Ο τομέας Power & Gas εμφάνισε EBITDA 60,8 εκατ. ευρώ λόγω της υψηλότερης θερμικής παραγωγής και της βελτίωσης των περιθωρίων λιανικής. Όσον αφορά τις δραστηριότητες EPC, ο τομέας RSD σημείωσε 12 εκατ. ευρώ EBITDA (περιθώριο 10%), ενώ ο SES πρόσθεσε 6,1 εκατ. ευρώ EBITDA (περιθώριο 9,1%) με συνολικό ανεκτέλεστο ύψους 2,4 δισ. ευρώ.

Η Alpha Finance αναφέρει ότι η Mytlineos δημοσίευσε ένα ισχυρό σύνολο αποτελεσμάτων πάνω από τις εκτιμήσεις των αναλυτών της, με υψηλή λειτουργική απόδοση.

Συγκεκριμένα, ο κύκλος εργασιών αυξήθηκε στα 1,041 δισ. ευρώ έναντι εκτίμησης 987 εκατ. ευρώ της Alpha και τα EBITDA αυξήθηκαν κατά 61,1% στα 130,3 εκατ. ευρώ έναντι δικής της εκτίμησης για 125 εκατ. ευρώ.

Η Optima χαρακτήρισε τα αποτελέσματα της Mytilineos ισχυρά, πάνω από τις εκτιμήσεις, με γνώμονα του τομείς Ηλεκτρισμού & Αερίου και Μεταλλουργίας. Παράλληλα επισήμανε ότι βρίσκεται σε καλό δρόμο για να ανταποκριθεί ή ακόμη και να υπερβεί το ετήσιο guidance.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ευάγγελος Μυτιληναίος: Δεν θα είναι Ευρωπαίοι οι κύριοι πελάτες μας για το γάλλιο- Οι προκλήσεις για την ευρωπαϊκή βιομηχανία

- Μη κρατικά Πανεπιστήμια: Ποια πανεπιστήμια φημολογείται πως πήραν την έγκριση της ΕΘΑΑΕ

- Σταμάτης Τσαντάνης: Γιατί η Seanergy εκδίδει retail ομόλογο 100 εκατ. ευρώ

- Όλα τα σενάρια στο τραπέζι για το deal Φέσσα – Φουρλή

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.