ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Εμπλουτισμένο με 8,8 δισ. περισσότερες καταθέσεις είναι το χρηματοπιστωτικό σύστημα της χώρας, κεντρικοί πυλώνες του οποίου είναι οι τέσσερις συστημικές τράπεζες (Πειραιώς, Εθνική, Alpha Bank, Eurobank), ενώ η Attica Bank συνιστά τον πέμπτο και σαφώς μικρότερο πόλο της ελληνικής αγοράς. Η ενίσχυση της καταθετικής βάσης έχει συντελεστεί μέσα στο «στεγανοποιημένο» περιβάλλον των capital controls, που επιβλήθηκαν τον Ιούνιο του 2015, όταν και η στάθμη των αποταμιευτικών κεφαλαίων βρέθηκε στο χαμηλότερο σημείο της, σε όλη τη διάρκεια της κρίσης.

Η Τράπεζα Πειραιώς είναι εκείνη που έχει καρπωθεί τη «μερίδα του λέοντος» καθώς έχει αποσπάσει το 45,5% από την συνολική επιστροφή των καταθέσεων. Ακολουθούν η Eurobank και η Alpha Bank, ενώ η Εθνική είναι ένα βήμα πιο πίσω. Έχοντας όμως το συγκριτικό πλεονέκτημα να διαθέτει το καλύτερο «συντελεστή» ανάμεσα στις καταθέσεις και τις χορηγήσεις, απ’όλες τις τράπεζες. Σε ό,τι αφορά την Attica Bank, παραμένει ακόμη ευάλωτη στις πιέσεις…

Αυτή είναι σε αδρές γραμμές η εικόνα που προκύπτει από τη συγκριτική ανάλυση των στοιχείων, τα οποία «πηγάζουν» από τις λογιστικές καταστάσεις των τραπεζών, μέχρι και το 9μηνο της περσινής χρονιάς. Στοιχεία τα οποία και συνιστούν ένα ιδιότυπο … stress test για τη καταθετική δυναμική που παρουσιάζει η κάθε τράπεζα .Εν αναμονή βεβαίως και της δημοσιοποίησης των ετήσιων επιδόσεων για το 2017, που θα γίνει μέχρι τα τέλη του τρέχοντος Μαρτίου. Κατά τα φαινόμενα μάλιστα, στο τελευταίο τρίμηνο της περσινής χρονιάς υπήρξε περαιτέρω αύξηση των καταθέσεων, με συνέπεια οι συνολικές επιστροφές αποταμιευτικών κεφαλαίων στο σύστημα, να εκτιμάται ότι έχουν αγγίξει τα 11 δισ. ευρώ…

Οι συσχετισμοί δυνάμεων για το χρήμα που επιστρέφει…

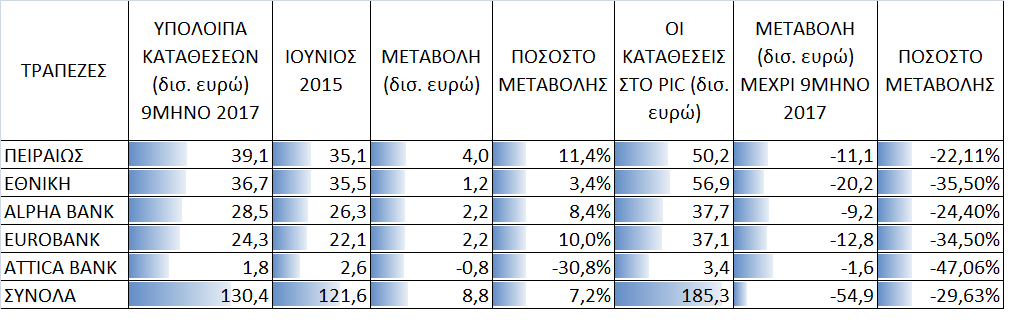

Τα καταγεγραμμένα, πάντως, στοιχεία δείχνουν ότι τα συνολικά καταθετικά υπόλοιπα των πέντε τραπεζών, από τις δραστηριότητες στην Ελλάδα, είχαν διαμορφωθεί στα 121,6 δισ. ευρώ τον Ιούνιο του 2015, ενώ μετά από 27 μήνες (το Σεπτέμβριο του 2017) αυξήθηκαν στα 130,4 δισ. ευρώ. Στο διάστημα αυτό, οι ελληνικές καταθέσεις που έχει η Πειραιώς, αυξήθηκαν κατά 4 δισ., αφού από τα 35,1 έφτασαν στα 39,1 δισ. ευρώ. Στην Εθνική οι καταθέσεις είναι τώρα στα 36,7 δισ., έχοντας ενισχυθεί κατά 1,2 δισ. από τα χαμηλά του Ιουνίου του 2015, όταν είχαν πέσει στα 35,5 δισ. ευρώ. Στην Alpha Bank έχουν γυρίσει καταθέσεις 2,2 δισ., αφού από τα 26,3 δισ. το συνολικό ύψος των καταθέσεων έχει φτάσει στα 28,5 δισ.. Επίσης κατά 2,2 δισ. έχει αυξηθεί η καταθετική βάση τηςEurobank στην Ελλάδα, που από τα 22,1 δισ., είναι τώρα στα 24,3 δισ. ευρώ. Για την Attica Bank η εικόνα είναι δυσμενέστερη, καθώς τα καταθετικά της υπόλοιπα συνεχίζουν να απομειώνονται, με συνέπεια να είναι 0,8 δισ. χαμηλότερα από τα τέλη του Ιουνίου του 2015.Σε απόλυτα νούμερα, έχουν πέσει από τα 2,8 στα 1,8 δισ. ευρώ. Εξέλιξη εξηγήσιμη από τις «περιπέτειες» που βίωσε η τράπεζα, η οποία τον τελευταίο καιρό,κάνει ουσιαστικά βήματα επιστροφής στην κανονικότητα, έχοντας μπροστά της και την κεφαλαιακή της ενίσχυση.

Εξαιρουμένης της Αttica Bank, οι τέσσερις συστημικές τράπεζες έχουν καταφέρει να προσελκύσουν 9,6 δισ. καταθέσεις σε 27 μήνες, που αν μη τι άλλο, αποτελεί θετική παρακαταθήκη για τη δύσκολη συνέχεια. Καθώς η κάθε μία από τέσσερις μεγάλες τράπεζες, έχει διαφορετικά μεγέθη και συνακόλουθα διαφορετικό μερίδια αγοράς, η δυναμική τους στην προσέλκυση καταθέσεων, αποτυπώνεται πιο ορθολογικά από τις ποσοστιαίες μεταβολές .Βάσει αυτών και από την επιβολή των capital controls, η Πειραιώς έχει αυξήσει τις καταθέσεις της στην Ελλάδα κατά 11,4%, η Eurobank κατά 10%, η Alpha Bank κατά 8,4%, η Εθνική κατά 3,4%, ενώ 30,8% χαμηλότερα είναι τα καταθετικά υπόλοιπα της Attica Bank.

Κρυφός «πόλεμος» για τα μεγάλα βαλάντια

Δεν χωρά αμφιβολία ότι ο «πόλεμος» για την προσέλκυση καταθέσεων, έχει επίσης διαφορετικά χαρακτηριστικά σε κάθε τράπεζα και εξαρτάται από τα προσφερόμενα επιτόκια. Τα οποία με τη σειρά τους δείχνουν πόσο διατεθειμένη είναι κάποια για να «ματώσει», στην προσπάθειά της να προσελκύσει αποταμιευτικά κεφάλαια. Κατά κανόνα μάλιστα οι δελεαστικές προσφορές δεν έχουν ευρύτερη απήχηση, αλλά αφορούν ένα στοχοποιημένο πελατολόγιο, με υψηλά διαθέσιμα. Πρωτίστως μεγάλες επιχειρήσεις, αλλά φυσικά και ιδιώτες. Άλλωστε μόλις προ ημερών το mononews.gr αποκάλυψε την «επιθετική» πολιτική που ακολουθεί μία από τις μεγάλες τράπεζες, η οποία έφτασε να προσφέρει μέχρι 1,3% για προθεσμιακές καταθέσεις μέχρι 50.000 ευρώ…

Σε κάθε περίπτωση, κρίσιμος κρίκος για την επιστροφή των καταθέσεων ήταν οι διατάξεις για το «νέο χρήμα» που ισχύουν από τον Ιούλιο του 2016 και δεν υπάγονται στους περιορισμούς των ορίων των αναλήψεων. Για όσους φέρνουν μετρητά στα τραπεζικά γκισέ. Καθοριστικό στοιχείο βεβαίως είναι και η ομαλότερη ροή των αξιολογήσεων του ελληνικού προγράμματος, που παρατηρείται τον τελευταίο καιρό.

Οι τραπεζίτες θεωρούν ότι σε συνθήκες κανονικότητας, μπορούν να επιστέψουν καταθέσεις από 7έως 10 δισ. ευρώ, στη διάρκεια της εφετινής χρονιάς. Επί του παρόντος βέβαια, οι πέντε ελληνικές τράπεζες έχουν τώρα 54,9 λιγότερες καταθέσεις από εκείνες που είχαν στα υψηλά τους. Τα οποία δε συμπίπτουν χρονικά για κάθε τράπεζα, λόγω των συγχωνεύσεων και των απορροφήσεων που έχουν γίνει στα χρόνια της κρίσης.

Από τα ψηλά στα χαμηλά

Η Εθνική είχε τις περισσότερες καταθέσεις (56,9 δισ.) στα τέλη του 2009. Επίσης στα τέλη του 2009 είχαν το δικό τους καταθετικό «πικ» η Eurobank (37,1 δισ.) και η Attica Bank (3,4 δισ.). Η Πειραιώς, που πρωτοστάτησε στη συγκέντρωση της αγοράς, έφτασε να έχει τις περισσότερες καταθέσεις (50,2 δισ.) στο πρώτο εξάμηνο του 2014. Το καταθετικό pic για την Alpha Bank ήταν στο 9μηνο του 2014 (37,7 δισ.).

Στη παρούσα φάση η ρευστότητα των τραπεζών είναι αισθητά βελτιωμένη, όπως αποτυπώνεται με τη ραγδαία αποκλιμάκωση του ELA, τον μάλιστα η Εθνική τον έχει μηδενίσει. Ακόμη μια άλλη σημαντική παράμετρος είναι να διαμορφωθεί ο συντελεστής χορηγήσεων-καταθέσεων κάτω από το κομβικής σημασίας όριο του 110%. Δίνοντας έτσι την απαιτούμενη ευχέρεια στις τράπεζες, να ανοίξουν τη στρόφιγγα για τη χρηματοδότηση της εγχώριας οικονομίας.

Χορηγήσεις

Οι χορηγήσεις της Εθνικής στην Ελλάδα, πριν από τις προβλέψεις, είναι 40,8 δισ. και αντιστοιχούν στο 111,2% των καταθέσεων. Μετά από τις προβλέψεις, ο σχετικός δείκτης πέφτει στο 82,6%.

Στην Πειραιώς οι χορηγήσεις είναι 58 δισ. και αποτελούν το 148,3% των καταθέσεων. Μετά από τις προβλέψεις, η αντιστοιχία διαμορφώνεται στο 110,7%.

Η Alpha Bank έχει 50 δισ. χορηγήσεις, οι οποίες είναι στο 175,4% των καταθέσεων. Αν υπολογιστούν οι προβλέψεις, η αναλογία πέφτει στο 131,5%.

Οι χορηγήσεις της Eurobank είναι 41,9 δισ. και αντιστοιχούν στο 172,4% των καταθέσεων. Μετά από τις προβλέψεις ο σχετικός δείκτης πάει στο 129,6%.

H Αttica Bank έχει 2,7 δισ. χορηγήσεις, οι οποίες αντιστοιχούν στο 150% των καταθέσεων. Αφαιρουμένων των προβλέψεων ο συντελεστής χορηγήσεων-καταθέσεων λογίζεται στο 122,2%.

Aν ληφθεί υπόψη ότι στο περσινό 9μηνο το σύνολο των καταθέσεων στην Ελλάδα ήταν 133,2 δισ. ευρώ, τότε συνάγεται ότι οι πέντε τράπεζες ελέγχουν το 97,9%. Οι τέσσερις συστημικές έχουν το 96,%, ενώ το συνολικό «μερίδιο» για την Πειραιώς και την Εθνική είναι 56,9%.

Ο ΧΑΡΤΗΣ ΤΩΝ ΚΑΤΑΘΕΣΕΩΝ

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ: Ξαφνικός πόλεμος στις τράπεζες για τις καταθέσεις. Όλο το παρασκήνιο

ΔΕΙΤΕ ΕΠΙΣΗΣ: Νορβηγοί και Τσέχοι στην εξαγορά των κόκκινων δανείων της Alpha Bank

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Shein: Σχεδιάζει χρηματικές αποζημιώσεις και δωρεάν μετοχές λίγο πριν την IPO στο Χονγκ Κονγκ

- Ευρωπαϊκό φυσικό αέριο: Πτώση 2,2% με φόντο τις συνομιλίες ΗΠΑ και Ιράν

- S&P Global: Ανάκαμψη του τομέα μεταποίησης στην Ελλάδα τον Ιούλιο 2026

- AB InBev (Stella Artois, Corona): Οι δυναστείες-μέτοχοι της κορυφαίας ζυθοποιίας πούλησαν μερίδιο αξίας 731 εκατ. ευρώ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.