ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Jefferies αυξάνει τις συστάσεις και τις τιμές στόχους για τις ελληνικές τράπεζες ενόψει της νέας χρονιάς και «βλέπει» ιδιαίτερα υψηλά περιθώρια ανόδου για τις μετοχές στο ταμπλό του ΧΑ.

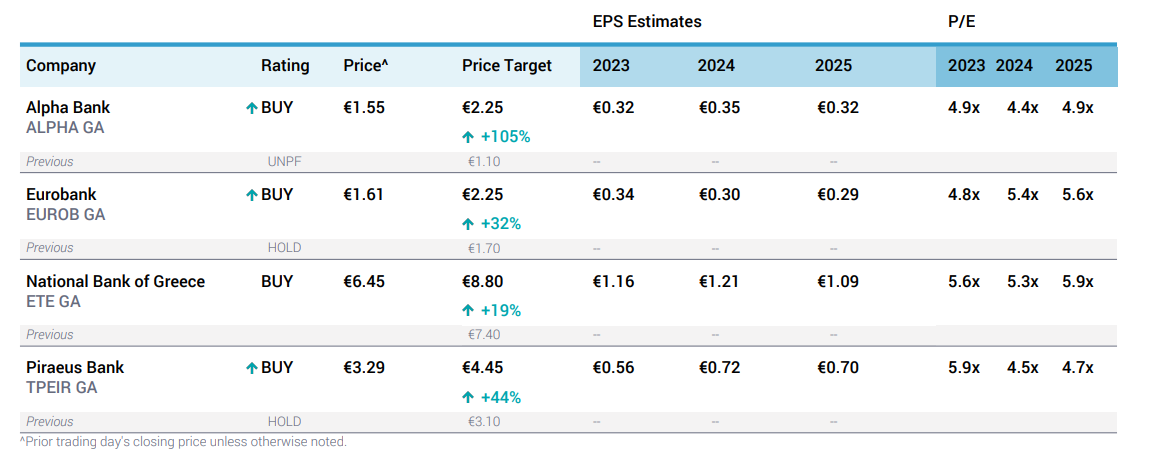

Αναβαθμίζει την Alpha Bank, τη Eurobank και την Τράπεζα Πειραιώς με σύσταση αγοράς, ενώ εκτιμά ότι ότι οι ευνοϊκές συνθήκες που επικράτησαν πέρυσι θα συνεχιστούν για τις ελληνικές τράπεζες, παρά την ισχυρή απόδοση σε όλο το 2023.

Η Εθνική Τράπεζα με σύσταση αγοράς είναι η κορυφαία επιλογή της από τον κλάδο λόγω των ανώτερων υποκείμενων μεγεθών του ισολογισμού της, του χαμηλότερου δείκτη μη εξυπηρετούμενων δανείων (NPEs) και του υψηλού επιπέδου κεφαλαίων (CET1) που παρέχει τη δυνατότητα επιλογών για την ανταμοιβή των μετόχων της.

Οι νέες τιμές στόχοι που θέτει για τις ελληνικές τράπεζες είναι τα 8,80 ευρώ για την Εθνική Τράπεζα από 7,40 ευρώ πριν, τα 2,25 ευρώ για τη Eurobank από 1,70 ευρώ πριν, τα 2,25 ευρώ για την Alpha Bank από 1,10 ευρώ πριν και τα 4,45 ευρώ για την Τράπεζα Πειραιώς από 3,10 ευρώ προηγουμένως. Η τράπεζα εκτιμά ότι το μέσο περιθώριο ανόδου είναι στο 40% σε σχέση με τα τρέχοντα επίπεδα αποτίμησης.

Το θετικό μακροοικονομικό περιβάλλον είναι σημαντικό γιατί η χώρα θα συνεχίσει να υπεραποδίδει σε σχέση με την ΕΕ. Η Jefferies αναμένει μέση αύξηση στο πραγματικό ΑΕΠ λίγο πάνω από 2% το 2024 και το 2025, επίδοση που είναι περίπου δύο φορές υψηλότερη από την επίδοση που θα επιτύχει η ΕΕ. Η ανεργία βρίσκεται στο χαμηλότερο επίπεδο κατά την τελευταία δεκαετία, με την εταιρική κερδοφορία και την αύξηση των μισθών να συνεχίζουν να αυξάνονται, γεγονός που παρέχει περαιτέρω στήριξη των προοπτικών ανάπτυξης.

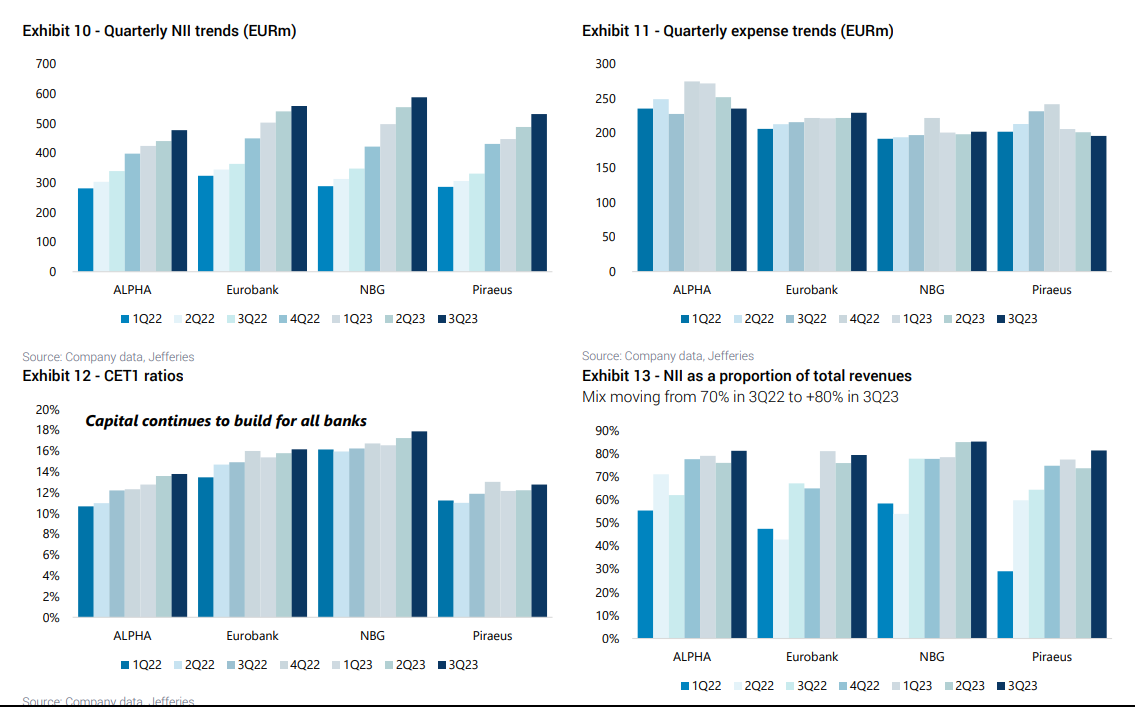

Οι ελληνικές τράπεζες θα έχουν περίπου 250-300 μ.β. πλεονάζον κεφάλαιο σε σχέση με τους στόχους των εποπτικών κεφαλαίων τους CET1 το 2025, στοιχείο που παρέχει περαιτέρω δυνατότητας επιλογών πιθανές ευκαιρίες επαναγοράς των μετοχών τους. Οι πληρωμές των μερισμάτων θα ξεκινήσουν το επόμενο έτος από τα κέρδη του 2023 με τους δείκτες πληρωμών να δημιουργούνται σταδιακά με την πάροδο του χρόνου από το αρχικό επίπεδο πληρωμών της τάξεως του 15% με 20% και τις μερισματικές αποδόσεις για την περίοδο 2024 και 2025 να είναι της τάξεως του 7% και σε παρόμοια επίπεδα με το μέσο όρο των τραπεζών της ΕΕ.

Η Jefferies βλέπει ότι τα καθαρά έσοδα από τόκους δεν θα μειωθούν τα επόμενα έτη και ειδικά το 2024 και αναμένει ότι τα beta των καταθέσεων θα αυξηθούν κατά τη διάρκεια του 2024, αν και από χαμηλότερο βάση, με μέσο beta καταθέσεων 15% έναντι 20% μέσου όρου της ΕΕ. Η πλεονάζουσα ρευστότητα θα περιοριστεί και θα αντισταθμιστεί από την αύξηση των δανείων. Οι τράπεζες διαθέτουν την ίδια στιγμή μεγάλα χαρτοφυλάκια ομολόγων (15-20% του ενεργητικού) που θα μπορούσαν να επανεπενδυθούν σε υψηλότερα επιτόκια, γεγονός που παρέχει περαιτέρω στήριξη στα καθαρά έσοδα από τόκους.

«Η αναδιάρθρωση στη βάσης του κόστους που έχουν πετύχει οι ελληνικές τράπεζες και τα οφέλη αυτής της αναδιάρθρωσης πλέον είναι ορατά, με τους ελληνικές τράπεζες να εμφανίζουν μερικούς από τους καλύτερους δείκτες αποδοτικότητας στον κλάδο, με δείκτη κόστους προς έσοδα στο 40% έναντι 60% μέσο όρο ΕΕ. Η χαμηλότερη βάσης του κόστους οδηγεί σε θετική λειτουργική μόχλευση, η οποία θα στηρίξει τα κέρδη και τις αποδόσεις στο μέλλον. Οι απομειώσεις και η ποιότητα του ενεργητικού συνεχίζουν να βελτιώνονται και οι δείκτες μη εξυπηρετούμενων δανείων συνεχίζουν να μειώνονται, με μέσο όρο 5% για τις ελληνικές τράπεζες στο τέλος του τρίτου τριμήνου πέρυσι. Το κόστος των προβλέψεων έχει επίσης αρχίσει να εξομαλύνεται και μειώθηκε από μέσο όρο 160 μ.β. κατά την περίοδο 2018-2022 με τις εκτιμήσεις μας για 80 μ.β. το 2023 και προβλέψεις για 65 μ.β. το 2025», καταλήγει η Jefferies.

Διαβάστε επίσης:

Τράπεζα Πειραιώς: Άνοιξε το βιβλίο προσφορών για το 10ετές ομόλογο

Euroxx: Οι νέες τιμές στόχοι για τις ελληνικές τράπεζες – Υψηλό περιθώριο ανόδου

Eurobank Equities για ελληνικές τράπεζες: Η ώρα των μερισμάτων – Αυξάνει τις τιμές στόχους

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Έ. Χουλιάρα (ΣΦΕΕ): Η ταχύτητα είναι η λέξη-κλειδί για να μην μένουν «κλειδωμένοι» οι βιοδείκτες στην Ογκολογία

- Μειωμένες πωλήσεις και κέρδη για τη Rolex στην Ελλάδα

- H Κίμπι και τα ελληνικά F-35, το μπλόκο στα troll, το λάθος του Ντόκου, το πρώτο στρατόπεδο για drones και η εκτίμηση για Σαμαρά

- Άβραμ Γκραντ: Από οικογένεια επιζώντων του Ολοκαυτώματος στον Αμπράμοβιτς, διάδοχος του Μουρίνιο και πλέον σύμβουλος της ΠΑΕ Άρης

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.