ΣΧΕΤΙΚΑ ΑΡΘΡΑ

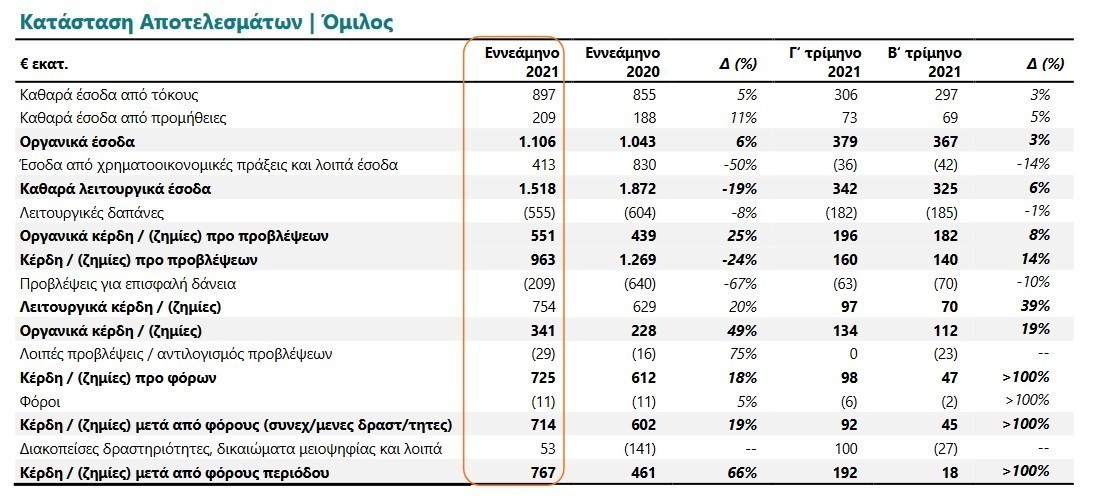

Στα 714 εκατ. ευρώ διαμορφώθηκα τα κέρδη μετά από φόρους από συνεχιζόμενες δραστηριότητες ύψους για την Εθνική Τράπεζα στο Εννεάμηνο, με τα οργανικά κέρδη να σημειώνουν αύξηση κατά 49% σε ετήσια βάση, στα 341 εκατ. ευρώ.

Ειδικότερα σύμφωνα με τα αποτελέσματα που ανακοίνωσε η Εθνική Τράπεζα:

Τα κέρδη μετά από φόρους από συνεχιζόμενες δραστηριότητες σε επίπεδο Ομίλου ανήλθαν σε €714 εκατ. το Εννεάμηνο 2021. Τα κέρδη μετά από φόρους της περιόδου διαμορφώθηκαν σε €767 εκατ., ενισχυμένα κατά 66% σε ετήσια βάση

-Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 5% σε ετήσια βάση το Εννεάμηνο 2021, αντανακλώντας την αύξηση του χαρτοφυλακίου εξυπηρετούμενων δανείων, τη συνεχιζόμενη ανατιμολόγηση των καταθέσεων και το όφελος από τη συμμετοχή μας στο Πρόγραμμα Συναλλαγών Μακροχρόνιας Αναχρηματοδότησης (TLTRO III).

-Κεφαλαιοποιώντας το επιτυχημένο Πρόγραμμα Μετασχηματισμού και την ευνοϊκή οικονομική συγκυρία, τα καθαρά έσοδα από προμήθειες ανέκαμψαν το Γ’ τρίμηνο 2021 (+5% σε τριμηνιαία βάση), συντελώντας στην αύξηση των καθαρών εσόδων από προμήθειες κατά 11% σε ετήσια βάση το Εννεάμηνο 2021, με σημαντική αύξηση σε όλες τις βασικές κατηγορίες προμηθειών (Λιανική Τραπεζική, Εταιρική Τραπεζική και μη παραδοσιακές τραπεζικές εργασίες).

-Δραστική αποκλιμάκωση των λειτουργικών δαπανών κατά 8% σε ετήσια βάση το Εννεάμηνο 2021, ως αποτέλεσμα της σημαντικής περιστολής των δαπανών προσωπικού (-15% σε ετήσια βάση). Ο δείκτης κόστους προς οργανικά έσοδα σημείωσε βελτίωση κατά σχεδόν 8 ποσοστιαίες μονάδες σε ετήσια βάση και διαμορφώθηκε στο 50,2% κατά το Εννεάμηνο 2021.

-Τα κέρδη από χρηματοοικονομικές πράξεις και λοιπά έσοδα ανήλθαν σε €413 εκατ. το Εννεάμηνο 2021, ενσωματώνοντας υψηλά κέρδη σχετιζόμενα με συναλλαγές χρεογράφων (κυρίως Ομολόγων Ελληνικού Δημοσίου).

-Το κόστος πιστωτικού κινδύνου έπεσε κάτω από τις 100μ.β. το Γ’ εξάμηνο 2021 και διαμορφώθηκε στις 94μ.β. επί του μέσου όρου δανείων μετά από προβλέψεις.

-Τα οργανικά κέρδη ενισχύθηκαν κατά σχεδόν 50% σε ετήσια βάση, σε €341 εκατ. το Εννεάμηνο 2021, αποτυπώνοντας την ανάκαμψη σε όλους τους βασικούς τομείς κερδοφορίας της Τράπεζας.

Tο υπόλοιπο Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ) στην Ελλάδα μειώθηκε σε €3,7 δισ. Ο δείκτης κάλυψης ΜΕΑ από σωρευμένες προβλέψεις ανήλθε σε 70%

-Στην Ελλάδα, τα ΜΕΑ διαμορφώθηκαν σε €3,7 δισ. το Γ τρίμηνο 2021 ή €1,1 δισ. μετά από προβλέψεις, με περίπου το 1/3o να είναι ρυθμισμένα δάνεια με καθυστέρηση κάτω των 30 ημερών.

-Η οργανική μείωση των ΜΕΑ διατηρήθηκε κατά το Γ’ τρίμηνο 2021 (-€0,2 δισ. σε τριμηνιαία βάση) και ανήλθε συνολικά σε €0,4 δισ. το Εννεάμηνο 2021, συγκρινόμενη θετικά με το στόχο που έχει θέσει η Τράπεζα για αύξηση ΜΕΑ λόγω κορωνοϊού έως και €0,6 δισ. το 2021-2022.

-Ο δείκτης ΜΕΑ διαμορφώθηκε σε 11,9%1 στην Ελλάδα και σε 11,8% σε επίπεδο Ομίλου, σημειώνοντας μείωση της τάξεως των 90μ.β. σε τριμηνιαία βάση.

-Ο δείκτης κάλυψης ΜΕΑ από σωρευμένες προβλέψεις ανήλθε σε 70,1% στην Ελλάδα (70,2% σε επίπεδο Ομίλου), ενισχυμένος περίπου κατά 730μ.β. από την αρχή του έτους και 370μ.β. σε τριμηνιαία βάση.

-Η κατάσταση πληρωμών των πελατών που είχαν ενταχθεί σε προγράμματα διευκόλυνσης καταβολής οφειλών (moratoria) παραμένει καθησυχαστική, καθώς ποσοστό κάτω του 4% βρισκόταν σε καθεστώς αθέτησης πληρωμών (καθυστέρηση άνω των 90 ημερών) στα μέσα Νοεμβρίου 2021, 11 μήνες μετά τη λήξη των εν λόγω προγραμμάτων.

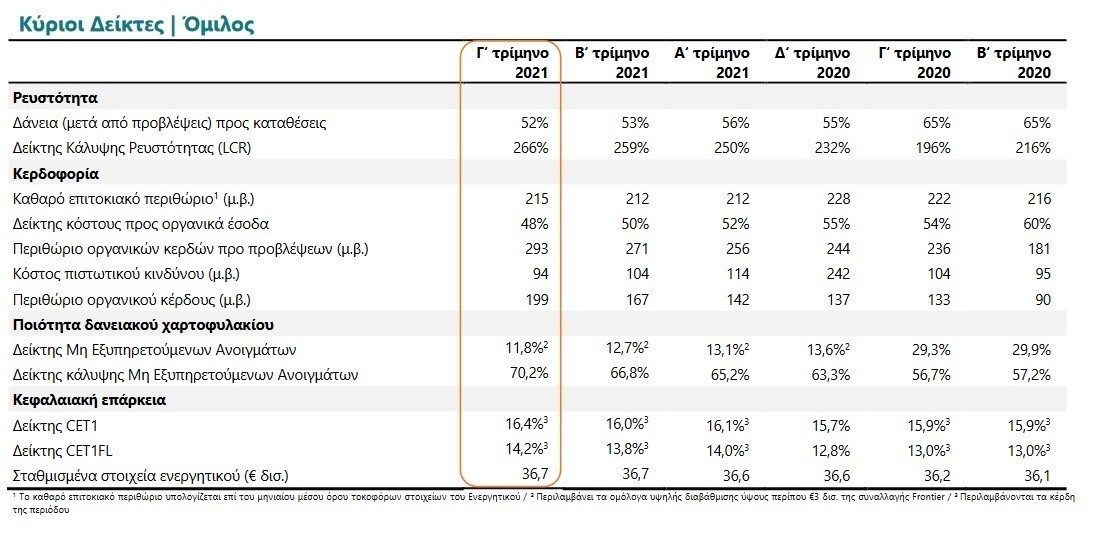

Δείκτης CET1 στο 16,4%2,, με το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας να ανέρχεται σε 17,0%2

-Ο δείκτης CET1 ανήλθε σε 16,4%3, ενισχυμένος κατά 70μ.β. περίπου σε σχέση με την αρχή του έτους, με το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας να διαμορφώνεται σε 17,0%. Με πλήρη επίδραση του ΔΠΧΑ 9 (fully loaded – FL), ο δείκτης CET1 FL ανήλθε σε 14,2%2, αυξημένος κατά 140μ.β. από την αρχή του έτους.

-Λαμβάνοντας υπόψη τη μείωση των σταθμισμένων στοιχείων του Ενεργητικού κατά την ολοκλήρωση της συναλλαγής Frontier, καθώς και την πώληση της Εθνικής Ασφαλιστικής, οι δείκτες CET1 και CET1 FL διαμορφώνονται σε 17,8% και 15,4% αντίστοιχα, με το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας της Τράπεζας να ανέρχεται σε 19% περίπου.

Τα εξυπηρετούμενα δάνεια στην Ελλάδα αυξήθηκαν κατά €0,8 δισ. σε ετήσια βάση το Εννεάμηνο 2021, αντανακλώντας καθαρές νέες εκταμιεύσεις δανείων ύψους €2,8 δισ.

-Το χαρτοφυλάκιο εξυπηρετούμενων δανείων στην Ελλάδα διατήρησε τη θετική δυναμική του (+€0,8 δισ. σε ετήσια βάση), αντικατοπτρίζοντας τις νέες εκταμιεύσεις δανείων Εταιρικής Τραπεζικής. Τα υπόλοιπα Λιανικής Τραπεζικής αρχίζουν να ανακάμπτουν μετά από μία δεκαετή περίοδο απομόχλευσης.

-Οι εγχώριες καταθέσεις διαμορφώθηκαν σε €49,6 δισ. το Εννεάμηνο 2021, αυξημένες κατά €5,9 δισ. ή 13,5% σε ετήσια βάση, αντανακλώντας τις εισροές καταθέσεων όψεως και ταμιευτηρίου.

-Η χρηματοδότηση από το Ευρωσύστημα (TLTRO III) διατηρείται σε €11,6 δισ., επιδρώντας θετικά στα καθαρά έσοδα από τόκους και το καθαρό επιτοκιακό περιθώριο.

-Το κόστος χρηματοδότησης της Τράπεζας κατήλθε σε σχεδόν μηδενικά επίπεδα, αντανακλώντας τα χαμηλά επιτόκια των προθεσμιακών καταθέσεων και τους ευνοϊκούς όρους χρηματοδότησης από την ΕΚΤ.

Ενεργή στήριξη των πελατών μας εν όψει της ανάκαμψης της ελληνικής οικονομίας

-Αναφορικά με τα κρατικά προγράμματα επιδότησης δόσης δανείου, τα επιλέξιμα δάνεια ανέρχονται σε περίπου €2,2 δισ., εκ των οποίων το 40% σχεδόν είχε ενταχθεί σε πρόγραμμα διευκόλυνσης καταβολής οφειλών (moratoria) μέχρι 31.12.2020. €1,4 δισ. περίπου αφορούν υπόλοιπα στεγαστικών δανείων (Γέφυρα Ι) και €0,8 δισ. υπόλοιπα δανείων μικρών και μικρομεσαίων επιχειρήσεων (Γέφυρα ΙΙ).

-Τα δάνεια που έχουν υπαχθεί σε στοχευμένα προγράμματα διευκόλυνσης οφειλών της ΕΤΕ παραμένουν περιορισμένα και διαμορφώνονται σε €0,3 δισ., εκ των οποίων τα 2/3α αφορούν πελάτες Εταιρικής Τραπεζικής.

Το Πρόγραμμα Μετασχηματισμού συντελεί αποφασιστικά στην επιτυχή μετάβαση της ΕΤΕ προς ένα πιο ευέλικτο και αποδοτικό λειτουργικό μοντέλο

-Το επιτυχημένο Πρόγραμμα Μετασχηματισμού αποτελεί την κινητήρια δύναμη για τη βελτιστοποίηση του λειτουργικού μοντέλου της Τράπεζας.

-Το Γ’ τρίμηνο 2021, ο αριθμός των τραπεζικών συναλλαγών αυξήθηκε κατά 6% σε ετήσια βάση, με τις συναλλαγές e-banking να ενισχύονται κατά 24% σε ετήσια βάση, αντικαθιστώντας τις συναλλαγές στα καταστήματα, οι οποίες έχουν μειωθεί κατά 44% σε σύγκριση με το Γ’ τρίμηνο 2020.

-Συνεχίζουμε να βελτιώνουμε τη διακυβέρνηση και τις πρακτικές της Τράπεζας αναφορικά με το περιβάλλον, την κοινωνία και την εταιρική διακυβέρνηση (ESG), θέτοντας σαφείς προτεραιότητες και επιτυγχάνοντας σημαντικά αποτελέσματα σε όλους τους τομείς ESG.

Κερδοφορία

Ελλάδα

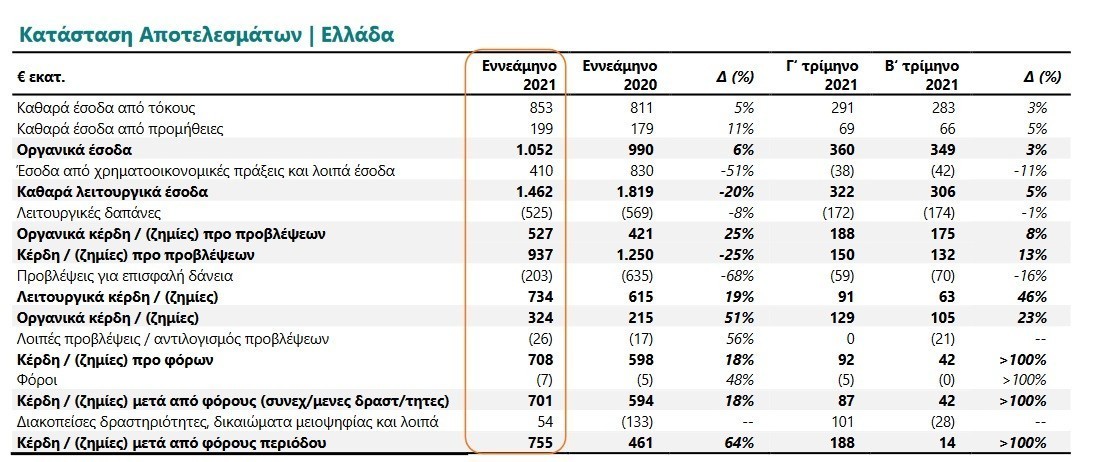

Τα κέρδη μετά από φόρους από συνεχιζόμενες δραστηριότητες αυξήθηκαν κατά 18,1 % σε ετήσια βάση, σε €701 εκατ. το Εννεάμηνο 2021. Η ενίσχυση της κερδοφορίας μας αντανακλά τη βελτίωση των οργανικών εσόδων (+6,3% σε ετήσια βάση), τα ισχυρά κέρδη από χρηματοοικονομικές πράξεις (€465 εκατ.), επωφελούμενα από την ανταλλαγή και πώληση κυρίως Ομολόγων Ελληνικού Δημοσίου (ΟΕΔ), καθώς και τη σημαντική αποκλιμάκωση των λειτουργικών εξόδων (-7,7% σε ετήσια βάση). Τα οργανικά κέρδη του Εννεαμήνου 2021 ενισχύθηκαν σημαντικά κατά 50,9% σε ετήσια βάση, σε €324 εκατ., επιβεβαιώνοντας ότι είμαστε στο σωστό δρόμο για την επίτευξη του στόχου μας για οργανικά κέρδη ύψους €490 εκατ. περίπου σε επίπεδο Ομίλου το 2022, ήτοι 9% περίπου επί των ενσώματων Ιδίων Κεφαλαίων.

Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 5,2% σε ετήσια βάση, στα €853 εκατ. το Εννεάμηνο 2021, αντανακλώντας τη μείωση του κόστους καταθέσεων και το όφελος από τη χρήση του Προγράμματος TLTRO III της ΕΚΤ. Οι ευνοϊκοί όροι χρηματοδότησης από την ΕΚΤ, καθώς και η ανατιμολόγηση των καταθέσεων προθεσμίας κατά 21μ.β. σε ετήσια βάση, σε 10μ.β. το Γ’ τρίμηνο 2021 (νέα παραγωγή στις 7μ.β.), συνεισφέρουν σημαντικά στα καθαρά έσοδα από τόκους και το καθαρό επιτοκιακό περιθώριο της Τράπεζας, αντισταθμίζοντας την περαιτέρω ομαλοποίηση των δανειακών επιτοκίων. Το χαρτοφυλάκιο εξυπηρετούμενων δανείων στην Ελλάδα διατήρησε τη δυναμική του (+€0,8 δισ. σε ετήσια βάση), αντανακλώντας νέες εκταμιεύσεις δανείων ύψους €2,8 εκατ. το Εννεάμηνο 2021, εκ των οποίων €2,1 εκατ. αφορούν δάνεια Εταιρικής Τραπεζικής. Το Γ’ τρίμηνο 2021, τα καθαρά έσοδα από τόκους σημείωσαν αύξηση κατά 2,9% σε τριμηνιαία βάση, κυρίως ως αποτέλεσμα της αύξησης των επιτοκιακών εσόδων από δάνεια και ομόλογα, με το καθαρό επιτοκιακό περιθώριο να ενισχύεται κατά 4μ.β. σε τριμηνιαία βάση, στις 213μ.β..

Τα καθαρά έσοδα από προμήθειες διαμορφώθηκαν σε €199 εκατ. το Εννεάμηνο 2021, ενισχυμένα κατά 11,1% σε ετήσια βάση, ως αποτέλεσμα της σημαντικής αύξησης σε όλες τις βασικές κατηγορίες προμηθειών: Λιανική Τραπεζική (+7,8% ετησίως), Εταιρική Τραπεζική (+9,5% ετησίως) και τις μη παραδοσιακές τραπεζικές εργασίες (+34,9% ετησίως). Σε επίπεδο τριμήνου, τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 4,7% σε σχέση με το προηγούμενο τρίμηνο, κεφαλαιοποιώντας το επιτυχημένο Πρόγραμμα Μετασχηματισμού της Τράπεζας και την ευνοϊκή οικονομική συγκυρία. Οι πιο αξιοσημείωτες αυξήσεις σε τριμηνιαία βάση σημειώθηκαν στις προμήθειες από τα ψηφιακά κανάλια (+30,9%), τις κάρτες (+16,2%) και τις υπηρεσίες διαμεσολάβησης (+13,9%).

Τα κέρδη από χρηματοοικονομικές πράξεις και λοιπά έσοδα διαμορφώθηκαν σε €410 εκατ. το Εννεάμηνο 2021, επωφελούμενα από μη επαναλαμβανόμενα κέρδη σχετιζόμενα με την ανταλλαγή υφιστάμενων ΟΕΔ ύψους €209 εκατ., καθώς και την πώληση χρεογράφων (κυρίως ΟΕΔ) και το κλείσιμο θέσεων σε παράγωγα προϊόντα συνολικού ύψους €286 εκατ. το Α’ τρίμηνο 2021.

Οι λειτουργικές δαπάνες μειώθηκαν κατά 7,7% σε ετήσια βάση, σε €525 εκατ. το Εννεάμηνο 2021, ως αποτέλεσμα της εντυπωσιακής μείωσης των δαπανών προσωπικού (-14,8% σε ετήσια βάση). Η τελευταία αποτυπώνει το όφελος του Προγράμματος Εθελουσίας Εξόδου Προσωπικού του 2020 που οδήγησε στη σταδιακή μείωση του αριθμού των εργαζομένων της Τράπεζας κατά 700 περίπου άτομα, εκ των οποίων 200 περίπου άτομα αποχώρησαν εντός του Εννεαμήνου 2021. Ως αποτέλεσμα, η λειτουργική αποτελεσματικότητα της Τράπεζας έχει βελτιωθεί σημαντικά, με τον δείκτη κόστους προς οργανικά έσοδα να διαμορφώνεται σε 49,9% το Εννεάμηνο 2021 σε σύγκριση με 57,5% το Εννεάμηνο 2020.

Οι προβλέψεις για επισφαλείς απαιτήσεις διαμορφώθηκαν σε €59 εκατ. το Γ’ τρίμηνο 2021 (92μ.β. επί του μέσου όρου δανείων μετά από προβλέψεις) έναντι €70 εκατ. το Β’ τρίμηνο 2021. Το Εννεάμηνο 2021, οι προβλέψεις για επισφαλείς απαιτήσεις ανήλθαν σε €203 εκατ., ήτοι 106μ.β. επί του μέσου όρου δανείων μετά από προβλέψεις.

Διεθνείς δραστηριότητες:

Στις διεθνείς δραστηριότητες1, ο Όμιλος παρουσίασε κέρδη μετά από φόρους από συνεχιζόμενες δραστηριότητες ύψους €13 εκατ. το Εννεάμηνο 2021 από €8 εκατ. το Εννεάμηνο 2020, αντανακλώντας τη μείωση των λειτουργικών δαπανών (-12,4% σε ετήσια βάση) και των φόρων.

Ποιότητα Δανειακού Χαρτοφυλακίου

Τα ΜΕΑ στην Ελλάδα διατήρησαν την πτωτική τους τάση κατά το Γ’ τρίμηνο 2021 (-€0,3 δισ. σε τριμηνιαία βάση), και διαμορφώθηκαν σε €3,7 δισ., αντανακλώντας οργανικές ενέργειες (-€0,2 δισ. σε τριμηνιαία βάση). Η αποκατάσταση της τακτικής εξυπηρέτησης δανείων (curings) σημείωσε βελτίωση το Γ’ τρίμηνο 2021, αντανακλώντας κυρίως τις αναδιαρθρώσεις στεγαστικών δανείων, με τις νέες αθετήσεις (defaults) και τις εκ νέου αθετήσεις δανείων (redefaults) να παραμένουν αμετάβλητες. Η συνολική οργανική μείωση ΜΕΑ διαμορφώθηκε σε €0,4 δισ. το Εννεάμηνο 2021, επιβεβαιώνοντας τον στόχο που έχει θέσει η Τράπεζα για σωρευτική οργανική μείωση ΜΕΑ ύψους €0,8 δισ. το 2021-2022.

Η κατάσταση πληρωμών των πελατών που είχαν ενταχθεί σε προγράμματα διευκόλυνσης καταβολής οφειλών (moratoria) παραμένει καθησυχαστική, καθώς ποσοστό κάτω του 4% βρισκόταν σε καθεστώς αθέτησης πληρωμών (καθυστέρηση άνω των 90 ημερών) στα μέσα Νοεμβρίου 2021, 11 μήνες μετά τη λήξη των εν λόγω προγραμμάτων.

Ο δείκτης ΜΕΑ στην Ελλάδα μειώθηκε κατά περίπου 90μ.β. σε τριμηνιαία βάση, σε 11,9% το Γ’ τρίμηνο 2021. Ο δείκτης κάλυψης ΜΕΑ από σωρευμένες προβλέψεις ενισχύθηκε περαιτέρω σε 70,1% από 66,4% το προηγούμενο τρίμηνο. Στις διεθνείς δραστηριότητες1, ο δείκτης ΜΕΑ διαμορφώθηκε σε 8,7% το Γ’ τρίμηνο 2021, με τον αντίστοιχο δείκτη κάλυψης από σωρευμένες προβλέψεις να ανέρχεται σε 73,5%.

Κεφαλαιακή Επάρκεια

O δείκτης CET1 διαμορφώθηκε σε 16,4% το Εννεάμηνο 2021, ενισχυμένος κατά 70μ.β. από την αρχή του έτους, αντανακλώντας την κερδοφορία της περιόδου. Με πλήρη επίδραση του ΔΠΧΑ 9, ο δείκτης CET1 FL διαμορφώθηκε σε 14,2%, επίσης αυξημένος κατά περίπου 140μ.β. από την αρχή του έτους. Ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας (CAD) διαμορφώθηκε σε 17,0%3.

Λαμβάνοντας υπόψη τη μείωση των σταθμισμένων στοιχείων του Ενεργητικού κατά την ολοκλήρωση της συναλλαγής Frontier, καθώς και την πώληση της Εθνικής Ασφαλιστικής, οι δείκτες CET1 και CET1 FL διαμορφώνονται σε 17,8% και 15,4% αντίστοιχα, με το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας της Τράπεζας να ανέρχεται σε 19% περίπου.

Ρευστότητα

Οι καταθέσεις του Ομίλου διαμορφώθηκαν σε €51,1 δισ. το Γ’ τρίμηνο 2021, αποτελώντας σχεδόν το 80% των συνολικών πηγών χρηματοδότησης της Τράπεζας. Στην Ελλάδα, οι καταθέσεις διατηρήθηκαν στα €49,6 δισ., καθώς οι ισχυρές εισροές των καταθέσεων ταμιευτηρίου αντισταθμίστηκαν από τις εκροές των καταθέσεων προθεσμίας. Οι καταθέσεις στις διεθνείς δραστηριότητες διαμορφώθηκαν σε €1,5 δισ., αμετάβλητες σε τριμηνιαία βάση. Σε σχέση με το Εννεάμηνο 2020 και παρά τη διαμόρφωση των επιτοκίων σε σχεδόν μηδενικά επίπεδα, οι καταθέσεις του Ομίλου ενισχύθηκαν κατά 13,0% σε ετήσια βάση, αντανακλώντας τις εισροές καταθέσεων ύψους €5,9 δισ. στην Ελλάδα.

Ο δείκτης Δανείων προς Καταθέσεις το Γ’ τρίμηνο 2021 διαμορφώθηκε σε 51,2% στην Ελλάδα και σε 52,3% σε επίπεδο Ομίλου, ενώ οι δείκτες Κάλυψης Ρευστότητας (LCR) και Καθαρής Σταθερής Χρηματοδότησης (NSFR) υπερβαίνουν κατά πολύ το ελάχιστο εποπτικό όριο του 100%.

Η χρηματοδότηση από το Ευρωσύστημα διατηρήθηκε στα €11,6 δισ. το Γ’ τρίμηνο 2021 και αντικατοπτρίζει τη συμμετοχή μας στο Πρόγραμμα TLTRO III. Επωφελούμενο από τους ευνοϊκούς όρους χρηματοδότησης του Προγράμματος TLTRO III της ΕΚΤ και τη συνεχή ανατιμολόγηση των καταθέσεων προθεσμίας, το κόστος χρηματοδότησης της Τράπεζας κατήλθε σε σχεδόν μηδενικά επίπεδα το Γ’ τρίμηνο 2021, επιδρώντας θετικά στα καθαρά έσοδα από τόκους και το καθαρό επιτοκιακό περιθώριο.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Σεισμός 7,4 Ρίχτερ στην Κολομβία: Δεκάδες νεκροί και τραυματίες – Έρευνες στα συντρίμμια για τους εγκλωβισμένους

- Ευρωαγορές: Σχεδόν αμετάβλητοι οι βασικοί δείκτες με το βλέμμα στο Ιράν

- JPMorgan: Αναβάζει τον στόχο για τον S&P 500 στα 8.000 λόγω των ισχυρών κερδών

- Τραμπ: Έλαβε δικαστική άδεια να αναθεωρήσει την αγωγή για δυσφήμιση ύψους 10 δισ. δολαρίων κατά του BBC

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.