ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Τις εκτιμήσεις της για το πώς θα διαμορφωθούν τα αποτελέσματα τριμήνου των τεσσάρων ελληνικών συστημικών τραπεζών, τα οποία θα ανακοινωθούν αύριο 29/8 από την Alpha Bank και θα ολοκληρωθούν με την Eurobank στις 30 Αυγούστου, παρουσιάζει η Deutsche Bank.

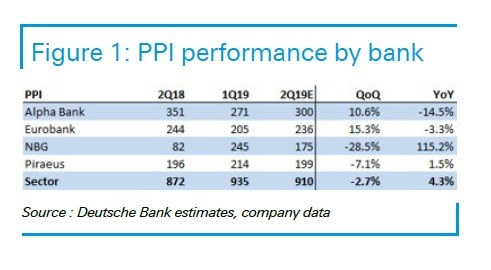

Ειδικότερα στη σημερινή ανάλυσή της η γερμανική τράπεζα εκτιμά ότι τα προ προβλέψεων κέρδη, θα υποχωρήσουν κατά 2,7% σε τριμηνιαία βάση, αλλά θα είναι καλύτερα κατά 4,3% σε ετήσια. Η αιτία κατά τον οίκο είναι η πίεση σε επίπεδο καθαρών εσόδων από τόκους (NII) η οποί αντισταθμίζεται από την ενίσχυση των εσόδων από προμήθειες στο τρίμηνο (14% σε τριμηνιαία βάση).

Επίσης προβλέπει αύξηση των λειτουργικών εξόδων σε τριμηνιαία βάση κατά 7%, η οποία θα οδηγήσει σε ήπια αύξηση της κερδοφορίας προ προβλέψεων το 2019 σε κλαδικό επίπεδο.

Όσον αφορά τη Eurobank, εκτιμάται ότι θα εμφανίσει τα ισχυρότερα αποτελέσματα (αύξηση προ προβλέψεων κερδών κατά 15%), εξαιτίας την συγχώνευσης με την Grivalia και υψηλότερα «λοιπά έσοδα» (υπεραξίες από τη συγχώνευση) η οποία θα υπερκαλύψει την αύξηση στα κόστη (+3,9% σε τριμηνιαία βάση).

Τα κέρδη προ προβλέψεων της Alpha Bank θα ενισχυθούν κατά 11% έναντι του πρώτου τριμήνου το 2019 εξαιτίας των υψηλότερων προμηθειών τα οποία προέρχονται από την αυξημένη εμπορική δραστηριότητα και τις χορηγήσεις δανείων, καθώς και εξαιτίας κερδών από χρηματοοικονομικές συναλλαγές. Αυτά θα αντισταθμίσουν την αδυναμία των εσόδων από τόκους (-1,2% σε τριμηνιαία βάση εξαιτίας σταθερών περιθωρίων) και τα υψηλότερα κόστη (+6,6% σε τριμηνιαία βάση λόγω υψηλότερων προμηθειών.

Η Εθνική Τράπεζα αναμένεται να καταγράψει μείωση προ προβλέψεων κερδών κατά 29% σε τριμηνιαία βάση, κάτι που κατά την Deutsche Bank, αντανακλά τα πιο αδύναμα έσοδα από trading (το πρώτο τρίμηνο καταγράφηκαν εφάπαξ κεφαλαιακά κέρδη 59 εκατ. ευρώ τα οποία σχετίζονται με το swap του IRS με ελληνικά ομόλογα) και υψηλότερα κόστη (+6%). Τα παραπάνω επισκιάζουν την δυναμική σε οργανικά έσοδα.

Για την Τράπεζα Πειραιώς η Deutsche Bank εκτιμά ότι καταγράψει μείωση 7% στα προ προβλέψεων κέρδη, καθώς τα ισχυρότερα καθαρά έσοδα (+9% σε τριμηνιαία βάση) και τα ελαφρά καλύτερα έσοδα από trading δεν θα καταφέρουν να λειτουργήσουν ως αντίβαρο για την μεγάλη αύξηση των εξόδων (+10% σε τριμηναία βάση, κυρίως λόγω μισθολογικών εξόδων).

O οίκος διατηρεί την προτίμησή του στην μετοχή της Alpha Bank με σύσταση «αγορά» και τιμή στόχο τα 2 ευρώ. Για τις υπόλοιπες τρεις διατηρεί σύσταση «διακράτηση».

Τιμή στόχος για την Εθνική τα 2,3 ευρώ, για την Πειραιώς τα 2,7 ευρώ και την Eurobank τα 0,80 ευρώ.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Αμπντούλ Ελ Σαγέντ: Ο υποψήφιος της αριστερής πτέρυγας των Δημοκρατικών που επικράτησε στην εσωκομματική εκλογή στο Μίσιγκαν

- Toyota C-HR: Μια ιστορία ανατροπής και επιτυχίας

- Ευρωαγορές: Τρίτη μέρα ιστορικών ρεκόρ για τον Stoxx 600 – Μικρές απώλειες για τον DAX

- Google: Ο Ντέμης Χασάμπης πρόεδρος της DeepMind και επικεφαλής επιστήμονας της Alphabet

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.