Οι αποφάσεις του βουνού και το κάλεσμα

Θα ξεκουραστεί και θα πάρει τις αποφάσεις του ψύχραιμα; Η θα σκάσει και άλλη υπόθεση όπως της Σπυράκη;

‘Όπως λοιπόν μάθαμε στο Μέτσοβο θα μεταβεί τα Χριστούγεννα ο Πρωθυπουργός. Ο Κυριάκος Μητσοτάκης ουσιαστικά, άφησε να εννοηθεί ότι εκεί θα λάβει τις οριστικές αποφάσεις του, για τις κάλπες των εθνικών εκλογών.

“Θα πάω στην Ήπειρο για τις γιορτές. Στο Μέτσοβο. Στο βουνό παίρνονται οι αποφάσεις. Έχουμε αποφάσεις να πάρουμε”, ανέφερε ο Κυριάκος Μητσοτάκης, σε συζήτηση που είχε με κοινοβουλευτικούς συντάκτες.

Πάντως ο πρωθυπουργός φεύγοντας από την Βουλή πήγε στο Παλαιο Ψυχικό στην οικία του φίλου του Σπήλιου Μανιά.

Οι δύο άνδρες είναι πολύ φίλοι από τα μαθητικά τους χρόνια.

Ο Μανιάς είναι επιχειρηματίας, ιδιοκτήτης της Αλουμάν ΑΒΕΕ και μέλος του ΔΣ του Μεγάρου Μουσικής.

Μάλιστα το 2019 ήταν παρών μαζί με τον Δικηγόρο Αλέξανδρο Αθανασίου στην ορκωμοσία, του Μητσοτάκη, ως πρωθυπουργού.

Το «θαύμα των Χριστουγέννων» με την επιδότηση των στεγαστικών από τον Σταϊκούρα

Διάβασα με προσοχή τα παραδείγματα που έδωσε στη δημοσιότητα το Υπουργείο Οικονομικών για να το πρόγραμμα επιδότησης του στεγαστικού δανείου και κάτι δεν μου πηγαίνει καλά.

Για να μην παρεξηγηθώ δεν κρίνω αν το πακέτο είναι γενναίο ή όχι, απλώς αναρωτιέμαι αν είναι ρεαλιστικά αποτελεσματικό

Και εξηγούμαι:

Προϋπόθεση για να υπαχθεί ο δανειολήπτης στο πρόγραμμα είναι ένα έχει ετήσιο εισόδημα 7.000 ευρώ, προσαυξημένο κατά 3.500 ευρώ, ανά μέλος της οικογένειας, με όριο και μέγιστο ετήσιο εισόδημα 21.000 ευρώ.

Όμως πως είναι δυνατόν ένας δανειολήπτης με ετήσιο εισόδημα 7.000 ευρώ να καταβάλλει στην τράπεζα 8.000 για την εξυπηρέτηση του δανείου του ;;;;

Ας υποθέσουμε λοιπόν ότι πρόκειται για ένα ζευγάρι οπότε το όριο πηγαίνει στα 10.500.

Το ζευγάρι αυτό για ένα δάνειο 100.000 ευρώ πριν την αύξηση των επιτοκίων πλήρωνε στην τράπεζα 8.040 το χρόνο άρα του έμεναν και άλλα 2.500 περίπου για να καλύψει όλες τις άλλες ανάγκες του…

Μετά την αύξηση θα πρέπει να πληρώνει στην Τράπεζα 9,881 ευρώ (823,47* 12 =9,881 ) οπότε θα του μένουν πριν από την επιδότηση 619 ευρώ !!! για φαγητό, λογαριασμούς ενέργειας κλπ κλπ. Όμως μετά την επιδότηση των 762,5 ευρώ θα έχει πλέον στην τσέπη του το αστρονομικό ποσό των 1.386,5 ευρώ !

Δεν ξέρω τι λένε οι τράπεζες, και αν έχουν πράγματι τέτοιους πελάτες, αλλά αν πραγματικά υπάρχουν τέτοιοι δανειολήπτες τότε είμαστε μάρτυρες ενός νέου «θαύματος των Χριστουγέννων»..

Νέες εξαγορές από Εξάρχου με τα λεφτά της Αττικής

Την Παρασκευή άπαντες προσέξατε την ανακοίνωση που έβγαλε η εταιρεία των Εξάρχου, Μπάκου και Καυμενάκη ( Ιντρακάτ, Παγκρήτια κλπ).

Επί της ουσίας η ανακοίνωση έλεγε ότι το επιχειρηματικό σχήμα, δεν ενδιαφέρεται πλέον για την υπόθεση Αττικής.

Λοιπόν έμαθα ότι τα χρήματα που επρόκειτο να τοποθετηθούν έτσι ώστε να αγοραστούν τυχόν αδιάθετα στην Τράπεζα Αττικής, έκαναν φτερά.

Τι εννοώ; Ο Αλέξανδρος Εξάρχου κοιτάει άλλες 2-3 εταιρείες.

Έδωσε λοιπόν εντολή να ξεκινήσει due diligence σε μια από αυτές.

Στην ουσία τα χρήματα που επρόκειτο να δοθούν στην Αττικής θα πάνε σε άλλη εταιρεία.

Not bad at all για τον ισχυρό μέτοχο.

Η Σκλαβενίτης και η δεσπόζουσα θέση

Μου είπαν να το ψάξω και αυτό θα κάνω τις επόμενές ημέρες, με μεγαλύτερη επιμέλεια.

Προχθές το μεσημέρι μου εξηγούσαν με αφορμή την εξαγορά της εταιρείας ΓΕΓΟΣ σούπερ μάρκετ ΑΕ, από τον Σκλαβενίτη, ότι σιγά σιγά ο Λιανός της Επιτροπής Ανταγωνισμού, πρέπει να δράσει.

Η Ελλάδα είναι ίσως η μοναδική χώρα στην ΕΕ που μια εταιρεία, δηλαδή η ΥΠΕΡΑΓΟΡΕΣ ΣΚΛΑΒΕΝΙΤΗ ΑΕ έχει πλέον δεσπόζουσα θέση στην αγορά με μερίδιο αγορά που υπερβαίνει το 35%.

Το νούμερο από μόνο του αποδεικνύει την δεσπόζουσα θέση της Σκλαβενίτης στην ελληνική αγορά.

Προσέξτε.

Στην Ελλάδα τα σούπερ μάρκετ έχουν τζίρο πέριξ των 11 δισ. ευρώ, κατ’ ετος.

Από αυτά ο Σκλαβενίτης το 2021 είχε τζίρο 3,650 δις ευρώ εξαιτίας των ΣΟΥΠΕΡ ΜΑΡΚΕΤ. (Ο συνολικός τζίρος ήταν πέριξ των 4 δισ. ευρώ αλλά πρέπει να αφαιρέσουμε τα 350 εκατ. τζίρο που έκανε μέσω της the MART που αποτελεί την χονδρεμπορική εταιρεία της Υπεραγορές Σκλαβενίτης).

Για το 2022 όμως οι ειδικοί εκτιμούν ότι ο τζίρος της Σκλαβενίτης ξεπέρασε τα 4,2 δισ. ευρώ άρα αυξήθηκε και το μερίδιο που κατέχει στην αγορά.

Για να σας φρεσκάρω την μνήμη στην Μεγάλη Βρετανία η TESCO κατέχει το 26%, της αγοράς, στην Γαλλία η Carrefour το 19,5%, στο Βέλγιο η COLRUYT κατέχει το 27% και ακολουθούν οι Carrefour και η AHOLD με 20% μερίδιο αγοράς η κάθε μια.

Είμαι σίγουρος ότι ο κ. Λιανός ήδη έχει αρχίσει και ψάχνει το θέμα. Ισχύει;

Υπουργείο Προστασίας του Πολίτη: Η μουχρίτσα και οι business της τελευταίας στιγμής;

Όμως οι πηγές μου το ΣΚ με ενημέρωσαν για μια ακόμα υπόθεση.

Δεν θα την πω ακόμα “ύποπτη και ύπουλη” αλλά από αύριο θα αρχίσω να ψάχνω.

Προσέξτε λοιπόν.

Από το 2019 το Ελληνικό δημόσιο δέσμευε ευρωπαϊκά κονδύλια για το διαγωνισμό των καμερών επιτήρησης της ΕΛΑΣ.

Πραγματοποιήθηκαν μάλιστα ένα επίσημο πληρωμένο πιλοτικό έργο το 2020 και δύο δημόσιες Διαβουλεύσεις το 2021.

Για 3 χρόνια πολλές εταιρίες έδιναν εξοπλισμό για αξιολόγηση, έκαναν πιλοτικά, συμμετείχαν στις δύο διαβουλεύσεις και μετέφεραν τεχνογνωσία στις επιτροπές του υπουργείου προστασίας του πολίτη, και άπαντες ανέμεναν έναν ανοικτό διαγωνισμό.

Όμως κάποιοι αξιωματούχοι (που προφανώς νομίζουν ότι όλοι οι άλλοι είναι βλαχάκια) τον Απρίλιο του 2022, ζητήσανε από την Ενιαία Ανεξάρτητη Αρχή Δημοσίων Συμβάσεων (ΕΑΑΔΣ) με την δικαιολογία του επείγοντος (μετά τρία χρόνια καθυστερήσεων) να παρακάμψουν τον ανοικτό διαγωνισμό και να τους δοθεί η άδεια για απ’ ευθείας διαπραγμάτευση με πρόσκληση εταιριών.

Η απ’ ευθείας διαπραγμάτευση ( για τούς γνωρίζοντες ) ουσιαστικά είναι ένα νόμιμο παραθυράκι για την απευθείας ανάθεση.

Ενώ λοιπόν όλες οι εμπλεκόμενες εταιρείες περίμεναν κάποια πρόσκληση, απ’ το Υπουργείο Προστασίας του Πολίτη, που εάν δεν με απατά η μνήμη μου υπουργός είναι ο κ. Θεοδωρικάκος, έγινε κατά την άποψη του συνομιλητή μου “το ύποπτο και το ύπουλο”.

Τον Οκτώβριο του 2022 υπήρξε μία και μοναδική πρόσκληση για προσφορά σε γνωστή πολυεθνική εταιρία κινητής, που διαπιστωμένα έχει το μονοπώλιο στις επικοινωνίες κινητής του σχετικού υπουργείου και της ΕΛΑΣ . Ισχύει;

H εταιρία αυτή δεν είχε καν εμφανισθεί σε καμία προηγούμενη διαδικασία η διαβούλευση, ούτε είναι τεχνικά σχετική με το θέμα. Ισχύει;

Δεν θα “μειδιάσω” ακόμα, γιατί το θέμα είναι προς διερεύνηση…

Απλά θα παρομοιάσω κάποιον σαν “μουχρίτσα”…

Ένα σκίτσο για τον Κούτρα

Σήμερα δημοσιεύουμε ένα σκίτσο από έναν φίλο του WISEMAN.

Είναι ο μπάρμπα Δημήτρης Κούτρας ο κατασκευαστής στον ρόλο του φτωχού και μόνου καβαλάρη.

Νικολαΐδη VS ΑΔΑΕ

Μπορεί η Αρχή Διασφάλισης Απορρήτου Επικοινωνιών (ΑΔΑΕ) να «εισβάλει» σε εταιρεία κινητής τηλεφωνίας και να ξεκινήσει ελέγχους ;

Κατά την γνώμη του επικεφαλής της ΑΔΑΕ Χρήστου Ράμμου μπορεί.

Όλα ξεκίνησαν την προηγούμενη Πέμπτη όταν ομάδα της ΑΔΑΕ έκανε έφοδο στις εγκαταστάσεις της COSMOTE.

Η επικεφαλής των νομικών υπηρεσιών Ειρήνη Νικολαΐδη μόλις ενημερώθηκε λέγεται ότι τηλεφώνησε στον εισαγγελέα του Αρείου Πάγου Ισίδωρο Ντογιάκο και του ζήτησε του ελέγχου να προηγηθεί γνωμοδότηση σχετικά με το σύννομο της διαδικασίας.

Όμως η ομάδα της ΑΔΑΕ εξήγησε στην κ. Νικολαΐδη ότι δεν χρειάζεται καμμιά γνωμοδότηση και προχώρησε κανονικά τον έλεγχο.

Η κ. Νικολαΐδη λέγεται ότι διεμήνυσε στην ομάδα της Ανεξάρτητης Αρχής , ότι σε επικοινωνία που είχε με τον κ. Ντογιάκο της εξήγησε ότι η διαδικασία δεν είναι σύννομη.

Όμως ο έλεγχος από την ανεξάρτητη αρχή ολοκληρώθηκε παρά τις διαφωνίες της έμπειρης νομικού.

Στην συνέχεια η COSMOTE σε ανακοίνωση της διευκρίνισε ότι «σε καμμιά περίπτωση δεν παρεμποδίστηκε το έργο της Αρχής, ούτε αμφισβητήθηκε ο αρμοδιότητα της.

Ανακοίνωση εξέδωσε και ο πρόεδρος της ΑΔΑΕ κ. Χρήστος Ράμμος. Διευκρίνισε ότι «η αρχή συνεχίζει και μετρά την δημοσίευση του τελευταίου νομού (5002/22) την από το Σύνταγμα (άρθρο 19,2) και τον εκτελεστικό αυτού νόμο (3115/03) επιτασσόμενη ελεγκτική της αρμοδιότητα.»

Κώστας Αχ. Καραμανλής: Έρχεται διαγωνισμός για νέους συρμούς

Μετά το Lifting στους συρμούς του Ηλεκτρικού ο Υπουργός Υποδομών, Κώστας Αχ. Καραμανλής, ετοιμάζεται να προκηρύξει δύο διαγωνισμούς για την προμήθεια 15 συρμών για το Μετρό Αθήνας, οι οποίοι θα λύσουν και το πρόβλημα του μεγάλου χρόνου αναμονής που υπάρχει σήμερα.

Απ’ ότι μαθαίνω ο πρώτος διαγωνισμός αξίας τουλάχιστον 120 εκατ. ευρώ αναμένεται να τρέξει από την Αττικό Μετρό στις αρχές του 2023 και θα αφορά 7 νέα τρένα που θα καλύπτουν την εν λόγω απόσταση χωρίς αλλαγές στη Δουκίσσης Πλακεντίας.

Με τους νέους αυτούς συρμούς ο χρόνος αναμονή για την επιβίβαση και την αποβίβαση από τα τρένα, ο οποίος έχει αυξηθεί λόγω της προσθήκης των τριών νέων σταθμών της επέκτασης προς Πειραιά, αναμένεται να επιστρέψει σε φυσιολογικά επίπεδα.

Σε δεύτερο χρόνο και εντός του 2023 η Αττικό Μετρό δρομολογεί την προκήρυξη ενός ακόμα διαγωνισμού για την απόκτηση 8 «απλών» συρμών, οι οποίοι θα εξυπηρετούν τις γραμμές 2 και 3 (κόκκινη και μπλε ) και δε θα μπορούν να τρέξουν πάνω στις ράγες του Προαστιακού, δηλαδή να συνεχίσουν και μετά το Σταθμό της Δουκίσσης Πλακεντίας με προορισμό το Αεροδρόμιο.

Εξετάζεται, ωστόσο, το αν θα είναι driverless, όπως δηλαδή και οι συρμοί της Γραμμής 4 (πορτοκαλί) που βρίσκεται υπό κατασκευή και θα ενσωματώσει πλήθος νέων τεχνολογιών.

Να σας υπενθυμίσω πως στην παρούσα φάση το Μετρό Αθήνας διαθέτει 66 συρμούς και με την ολοκλήρωση των διαγωνισμών αυτοί αναμένεται να αυξηθούν στους 81 με τους 53 εξ αυτών να είναι νέας γενιάς, ενώ τα νέα βαγόνια εκτιμάται πως θα τεθούν σε λειτουργία εντός του 2026 ή του 2027.

Χρήστος Βίνης: Ποιοι «παίζουν» για το διαγωνισμό της ΕΡΓΟΣΕ

Ζεστά έχει πάρει ο Διευθύνων Σύμβουλος της ΕΡΓΟΣΕ, Χρήστος Βίνης, τον εν εξελίξει διαγωνισμό αξίας 4,5 δισ. Ευρώ για τη σύνδεση του σιδηρόδρομου με τα εμπορικά λιμάνια της χώρας, καθώς έχει ήδη γίνει μία συνάντηση με κάθε σχήμα που διεκδικεί τις έξι χρυσές συμβάσεις.

Γύρω από τον κ, Βίνη έχει συσταθεί μία πολυπληθής ομάδα, περί τα 20 άτομα, που αποτελείται από τους υπεύθυνους των αρμόδιων επιτροπών αλλά και τους εξωτερικούς τεχνικούς συμβούλους της OBERMEYER.

Αντικείμενο των «ραντεβού» που έχουν πραγματοποιηθεί με ξεχωριστά με κάθε σχήμα (ΓΕΚ ΤΕΡΝΑ-Intrakat-Siemens, Ελλάκτωρ-Mytilineos και ΑΒΑΞ-Alstom) είναι η διαμόρφωση του αντικειμένου των έργων, καθώς ο διαγωνισμός έχει εισέλθει στη φάση του ανταγωνιστικού διαλόγου.

Μάλιστα, άνθρωποι που έχουν βρεθεί πίσω από τις κλειστές πόρτες της ΕΡΓΟΣΕ και έχουν γνώση των όσων έχουν διαμειφθεί μεταξύ των δύο πλευρών, μου λένε πως ο στόχος για την ανάδειξη των πρώτων αναδόχων στα τέλη του Α΄ Τριμήνου του 2023, είναι εφικτός, και κομβικό ρόλο θα διαδραματίσει η εξασφάλιση της ευρωπαϊκής χρηματοδότησης.

H “Aυστριακή γοητεία” της Ιnform Λύκος

Συνεχίζει να διαπρέπει στο ταμπλό η μετοχή του Λύκου, αφού για τέταρτη συνεχόμενη συνεδρίαση την περασμένη Παρασκευή έκλεισε στο «συν».

Τι έχει αλλάξει;

Από τον Οκτώβριο και μετά που βγήκε η ανακοίνωση για απορρόφηση της Inform Λυκος από την μέχρι πρότινος αυστριακή θυγατρική της Austrian Cards, η μετοχή δεν είχε κινηθεί σημαντικά.

Το deal προβλέπει ταυτόχρονα διαπραγμάτευση στα χρηματιστήρια της Βιέννης και της Αθήνας, όπως συμβαίνει με την Coca Cola, την Βιοχάλκο και την Τιτάν.

To 2021, η Austria Card σε ενοποιημένη βάση, είχε κύκλο εργασιών 178,0 εκατ. ευρώ και 26,8 εκατ. ευρώ EBITDA, ενώ το πρώτο εξάμηνο του 2022 ο κύκλος εργασιών ανήλθε σε 137,1 εκατ. ευρώ (αύξηση 69% σε ετήσια βάση) και τo προσαρμοσμένo EBITDA σε 19,8 εκατ. ευρώ (αύξηση 137% σε ετήσια βάση).

Για τη Λύκος στο 9μηνο, ο τζίρος ανήλθε στα 90,9 εκατ. ευρώ από 53,8 εκατ. ευρώ, τα EBITDA στα 11,1 εκατ. ευρώ από 5,2 εκατ. ευρώ και τα κέρδη προ φόρων και τόκων στα 7,66 εκατ. ευρώ από 1,9 εκατ. ευρώ.

Η κεφαλαιοποίηση της Λύκος διαμορφώνεται στα 37,45 εκατ. ευρώ.

To Βατερλό του Αστυφίδη για τις αδιάθετες μετοχές της Lavipharm

«Ψήνεται» λύση για τις αδιάθετες μετοχές από την αύξηση του μετοχικού κεφαλαίου της Lavipharm ύψους έως 58 εκατ. ευρώ.

Οι αδιάθετες αυτές μετοχές αναμένεται να… διατεθούν με Placement από το Ambrosia, του Τάσου Αστυφίδη που έχει πάρει επί προσωπικού την κάλυψη της αύξησης κεφαλαίου

Όπως αναφέρουν πηγές κοντά στον Τηλέμαχο Λαβίδα, υπάρχει συγκρατημένη αισιοδοξία ότι οι μετοχές που θα ξεμείνουν από την αύξηση κεφαλαίου θα περάσουν σε θεσμικούς επενδυτές. H εταιρεία Lavipharm αναζητούσε 23 εκατ. ευρώ, σε μετρητά καθώς τα υπόλοιπα έχουν προσφερθεί σε είδος από την πλευρά της οικογένειας Λαβίδα.

Αλλά δεν τα βρήκε. Βρήκε λιγότερο από 10 εκατ. ευρώ από θεσμικά κεφαλαία από Έλληνες και ξένους.

Άρα ο πολύς Αστυφίδης που κάποιοι τον βάφτισαν τις τελευταίες ημέρες άγνωστο γιατί “Πάπα του χρηματιστηρίου” καλύτερα να αποσύρουν από το διαδίκτυο τα κείμενα τους.

Πλέον είναι επίσημα από εδώ και στο εξής θα τον ονομάζουν “το Βατερλό”…

Εμείς πάντως σας τα λέγαμε…

Στις 22 Δεκεμβρίου, στο μεταξύ, λέγεται ότι θα συνέλθει το Δ.Σ. του Χ.Α., όπου θα αποφασίσει την άρση της μετοχής από την επιτήρηση καθώς δεν θα υφίσταται πια λόγος αρνητικών ιδίων κεφαλαίων, αφού μέρος αυτών θα έχουν καλυφθεί από την ΑΜΚ.

Άρα η αποτυχία είναι του Αστυφίδη και μόνο και όχι του Λαβίδα…

Το πάρτι του Γκρινιάτσου

Προ 8 ημερών έμαθα για ένα ωραίο πάρτι που έγινε σε μια εντυπωσιακή κατοικία στην Κηφισιά.

Το οικόπεδο είναι περίπου 2 στρέμματα και η οικία άνω των 1000 τ.μ.

Εκεί λοιπόν με ενημέρωσαν για ένα πάρτι του Δημήτρη και της Μίλτας Γκρινιάτσου.

Δημήτρης και Μίλτα είναι αδέλφια.

Λοιπόν έψαξα και έμαθα για τον Δημήτρη.

Πρόκειται για έναν ροκ εφοπλιστή που φέρεται να κατέχει η να διαχειρίζεται 5/6 πλοία.

Ο τύπος είναι τελείως ροκ. Με μαύρα μακριά μαλλιά και γενικώς με άτσαλο ροκ ντύσιμο που δεν παραπέμπει σε εφοπλιστή η επιχειρηματία.

Όσο και εάν έψαξα δεν βρήκα πολλά. Όμως έχω ένα ελάττωμα. Όταν δεν ξέρω για κάποιον, υποπτεύομαι.

Και δεν είχα άδικο.

Προ ετών ο Δημήτρης Γκρινιάτσος εντοπίστηκε στα PARADISE PAPERS μέσω της εταιρείας του OCEANSEAS NAVIGATOR LTD.

Αυτό δεν ήταν απαραίτητα κακό!!!

Τα Paradise papers είναι όρος που περιγράφει την αποκάλυψη 13.4 εκατομμυρίων εμπιστευτικών ηλεκτρονικών εγγράφων που συνδέονται με υπεράκτιες εταιρείες και άτομα που εδρεύουν σε φορολογικούς παραδείσους.

Ηδη κάνουμε εκτενές ρεπορτάζ και θα επανέλθουμε…

Τράπεζα Πειραιώς: Το μυστικό της απογείωσης της μετοχής

Ο επικεφαλής της Πειραιώς ΠΕΙΡ 0,27% 3,74 Χρήστος Μεγάλου έχει αρχίσει να φέρνει πολύ καλά αποτελέσματα και στην Πειραιώς.

Το μεγάλο πρόβλημα της Πειραιώς ήταν τα χαμηλά ίδιά της κεφάλαια.

Η αγορά μέχρι πρότινος περίμενε ότι η τράπεζα Πειραιώς θα είχε στο τέλος του 2022 CET1=10%.

Απ’ ότι φαίνεται όμως, με βάση το ενιάμηνο , η χρονιά θα κλείσει με το CET1 στο 11%. Λίγη υπομονή ακόμα πρέπει να κάνουμε.

Τώρα φίλοι αναγνώστες, φανταστείτε αν ο CEO κ. Χρήστος Μεγάλου στις αρχές του 2023, εκτός από το στόχο που θα θέσει σε επίπεδο κερδοφορίας, ενημερώσει και την επενδυτική κοινότητα ότι πλέον η Τρ. Πειραιώς δεν θα χρειαστεί σε ΚΑΜΙΑ ΠΕΡΙΠΤΩΣΗ αύξηση μετοχικού κεφαλαίου.

Αυτή η δήλωση και μόνο θα είναι ικανή να απογειώσει την τιμή της μετοχής της Πειραιώς.

Κατά την ταπεινή άποψη πολλών ειδικών αυτή τη στιγμή μία τέτοια δήλωση είναι που χρειάζεται η μετοχή για να ξεκλειδωθεί η πραγματική αξία της.

Το report της JP MORGAN

Νομίζουμε ότι το report που έβγαλε πριν μερικές ημέρες η JP Morgan για τις τράπεζες της κεντρικής και νοτιοανατολικής Ευρώπης, είναι ενδεικτικό το πώς ένας από τους κορυφαίους τραπεζικούς αναλυτές κ. Mehmet Sevim αρχίζει και βλέπει την Πειραιώς με άλλο μάτι.

Για πρώτη φορά, όπως ο ίδιος γράφει στην σελίδα 22 του report, βλέπει η Τρ. Πειραιώς να κλείνει το 2022, με ένα fully loaded CET1 στο 11% και προβλέπει , που αυτό είναι το πιο σημαντικό, να πηγαίνει το CET1 στο 13% το 2024.

Οι εκτιμήσεις του σε επίπεδο κερδοφορίας είναι τα προσαρμοσμένα κέρδη για το 2023 να είναι στα 503 εκ. Ευρώ και για το 2024 τα 520 εκατ. ευρώ.

Ο λόγος που βλέπει τα κέρδη να είναι στάσιμα είναι ότι παίρνει μια πιο συντηρητική άποψη με υψηλές προβλέψεις ώστε με αυτή την αμυντική κίνηση να μην χρειαστεί σε καμία περίπτωση αύξηση μετοχικού κεφαλαίου η Τρ. Πειραιώς.

Εν αντιθέσει η Wood σε πρόσφατή της ανάλυση προβλέπει ότι τα κέρδη το 2024 θα είναι στα 734 εκατ. ευρώ, 41.11% παραπάνω από αυτά του αναλυτή της JP Morgan.

Ο αναλυτής της Wood ακολουθεί το guidance της διοίκησης της Τρ Πειραιώς.

Προσέξτε όμως τώρα φίλοι αναγνώστες.

Ο συντηρητικός αναλυτής της JP Morgan δίνει τιμή στόχο τώρα τα 2,35 ευρώ.

Από το 1,36 που έκλεισε την Παρασκευή, είναι μία απόδοση της τάξης του 72,79%. …

Για να βγάλει αυτή τη τιμή στόχο ο αναλυτής, χρησιμοποιεί Cost of Equity (COE) 14% ενώ για την Εθνική χρησιμοποιεί COE 12% για την Alpha 12% και για την Eurobank πάλι 12%.

Ο λόγος είναι ότι στην περίπτωση της Πειραιώς ενσωματώνει υψηλότερο ρίσκο.

Συγχρόνως θεωρεί ότι επειδή τώρα βγαίνει από το φως του τούνελ, πρέπει να παίζει με ένα P/TBV=0,5.

Ενώ για να καταλάβετε, για τη Eurobank που έχει βγει από το τούνελ, θεωρεί ένα δίκαιο P/TBV=0,9.

Χαώδης η διαφορά.

Για να γνωρίζετε παρόλο την πολύ συντηρητική προσέγγιση του αναλυτή της JP Morgan για την Πειραιώς, από τις 20 μετοχές που παρακολουθεί ο αναλυτής, η Πειραιώς είναι Nο2 με τη μεγαλύτερη προσδοκώμενη απόδοση.

Η No 1 είναι η Γιουγκοσλάβικη NLB η οποία προσέξτε θεωρεί ότι πρέπει να παίζει με ένα P/TBV=1,1 γιατί έχει ένα ROTE=13.8%. Χαώδης η διαφορά.

Φανταστείτε λοιπόν η Τρ. Πειραιώς να αρχίσει να έχει υψηλή απόδοση ιδίων κεφαλαίων, πάνω από 12%, που έχει να πάει η τιμή στόχος της.

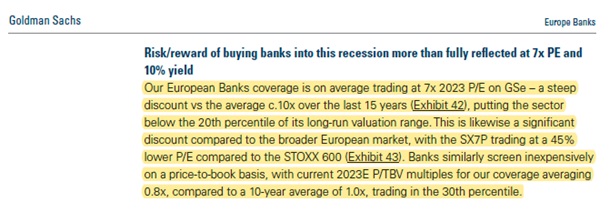

To report της Goldman Sachs

Πριν μερικές ημέρες έβγαλε η Goldman Sachs ένα report που φέρνει ο Wiseman πρώτος στο φως της δημοσιότητας για τις ευρωπαϊκές τράπεζες για το τι πιστεύει ότι θα κάνουν το 2023.

Η Goldman παρόλο που πιστεύει ότι η ευρωπαϊκή οικονομία θα είναι σε ύφεση μας προτείνει να αγοράσουμε ευρωπαϊκές τράπεζες γιατί ήδη έχουν τιμολογήσει την ύφεση.

Ο Wiseman θα συμφωνήσει με την Goldman Sachs και πιστεύει ακράδαντα ότι το 2023 θα είναι η χρονιά των τραπεζών στο ελληνικό χρηματιστήριο.

Ειδικότερα πιστεύει ότι η επόμενη τριετία θα ανήκει στις τραπεζικές μετοχές.

Είχαμε μέχρι τώρα το Big Energy Play αλλά από του χρόνου ετοιμαστείτε να ξεκινήσει το Big Bank Play.

Για να καταλάβετε η Goldman μας λέει ότι αυτή τη στιγμή οι ευρωπαϊκές τράπεζες παίζουν κατά μέσο όρο με ένα P/E2023e=7, το οποίο σε βάθος 15ετίας είναι στο 20th percentile.

Δηλαδή σε πολύ υποτιμημένο επίπεδο.

Συγχρόνως οι ευρωπαϊκές τράπεζες παίζουν με ένα P/TBV=0.7 με απόδοση ROTE=10% για το 2023.

Αυτό σημαίνει με λίγα λόγια φίλοι αναγνώστες ότι εφόσον η Τρ. Πειραιώς μπορεί να έχει ένα επαναλαμβανόμενο ROTE=10% , αυτό σημαίνει ότι θα έπρεπε να παίζει ΗΔΗ τώρα με ένα P/TBV2023e=0.7.

Για να σας το κάνουμε λίγο πιο λιανά και να καταλάβετε τι κολοσσιαία στρέβλωση υπάρχει στην Πειραιώς, εάν χρησιμοποιήσουμε τις συντηρητικές εκτιμήσεις του αναλυτή της JP Morgan που προβλέπει η Πειραιώς το 2024 να έχει ένα TBV στα 4.93 ευρώ ανά μετοχή, αυτό σημαίνει ότι για να παίξει με ένα P/ΤBV=0.7, η τιμή της μετοχής πρέπει να πάει στο 3.45 εφόσον φυσικά έχει ένα ROTE=10%.

Ο αναλυτής της WOOD

Προσέξτε όμως τώρα.

Εάν χρησιμοποιήσουμε το TBV του αναλυτή της Wood που εκτιμάει ότι το 2024 θα είναι στα 5.4 ευρώ ανά μετοχή, αυτό σημαίνει ότι η τιμή στόχος πάει στο 3.78 ευρώ/μετοχή.

H GS μας λέει να αγοράσουμε τις ευρωπαϊκές τραπεζικές μετοχές τώρα με ένα P/ ΤBV 2023e=0.7 με σκοπό να τις πουλήσουμε με ένα P/TBV=0.9 που είναι ο μέσος όρος της 10ετίας. Που κι εκεί πάλι φθηνές θα είναι.

Μας λέει ακόμα ότι αγοράζουμε τις ευρωπαϊκές τραπεζικές μετοχές με ένα P/E2023e=7 για να τις πουλήσουμε με ένα P/E=9.5.

Πάλι στον μέσο όρο της 10ετίας.

Όπου και εκεί δηλαδή πάλι τζάμπα θα είναι.

Αυτό σημαίνει ότι αγοράζουμε την Πειραιώς τώρα που δεν υπάρχει τόσο δυνατή ορατότητα με στόχο να την πουλήσουμε το 2025 με ένα P/TBV 2024e=0.9.

Δηλαδή, με βάση τα στοιχεία της Wood να πάει η Πειραιώς στα 4.86€/μετοχή. Αυτό είναι σε βάθος τριετίας το ΑΠΟΛΥΤΟ ΤΡΑΠΕΖΙΚΟ PLAY.

Πολλοί αναλυτές έχουν την αίσθηση επειδή «ο κ. Μεγάλου είναι άνθρωπος της αγοράς και έχει καταλάβει ότι ο λόγος που η μετοχή της Πειραιώς είναι καθηλωμένη εδώ στο 1,36 εδώ και 17 μήνες, είναι λόγω του ότι οι επενδυτές δεν έχουν πειστεί ακόμα ότι η Τρ. Πειραιώς δεν θα χρειαστεί αύξηση μετοχικού κεφαλαίου.»

Πειραιώς: Όχι σε νέα ΑΜΚ

Εκτιμούν λοιπόν «ότι εάν ανακοινώσει στις αρχές Γενάρη ο κ. Μεγάλου ότι πλέον δεν τίθεται θέμα ΑΜΚ τότε η μετοχή της Πειραιώς θα απογειωθεί».

Για να καταλάβετε τι κολοσσιαία περιθώρια ανόδου υπάρχουν, εάν χρησιμοποιήσουμε τις εκτιμήσεις του αναλυτή της Wood οι οποίες θεωρούν ότι η διοίκηση της τράπεζας θα πετύχει τους στόχους της, αυτό σημαίνει ότι εφόσον πάει το Core Tier 1 της Τράπεζας Πειραιώς, στο 13.4% το 2024 και έχει ROTE=10.5% το οποίο θα είναι και επαναλαμβανόμενο, αυτό σημαίνει ότι η Πειραιώς θα μπορεί κάλλιστα να παίζει με ένα προσδοκώμενο P/TBV2024=0.7.

Δηλαδή να πάει στα 3.78€ !!!

Συγχρόνως θα δικαιούται τότε και να παίζει και με ένα P/E2024e=7 το οποίο είναι ο μέσος ευρωπαϊκός μέσος όρος για το 2023 που η Goldman μας λέει να αγοράσουμε ευρωπαϊκές τράπεζες με στόχο να τις πουλήσουμε με ένα P/E=9.5.

Αυτό σημαίνει ότι εφόσον η Πειραιώς βγάλει τα 734 εκατ. ευρώ κέρδη για το 2024 που εκτιμάει ο αναλυτής της Wood τότε θα δικαιούται να παίξει με ένα προβλεπόμενο P/E2024e=7.

Δηλαδή, η τιμή της μετοχής πρέπει να πάει στα 4.11€ από τα 1,36€ που είναι τώρα. Απίστευτο και όμως αληθινό. Αυτά λένε οι αριθμοί.

Ο Wiseman πιστεύει ότι μετά τα αποτελέσματα έτους της Πειραιώς και το guidance για το 2023 η επενδυτική κοινότητα θα νιώσει την απαραίτητη ασφάλεια και θα τιμολογήσει την Πειραιώς άμεσα με ένα P/TBV2023e=0.5.

Με την εκτίμηση του αναλυτή της Wood που υπολογίζει το TBV της Πειραιώς για το 2023 στα 4.90€ ανά μετοχή, αυτό σημαίνει, ότι μέσα στο 2023 θα μπορεί να παίζει άνετα με ένα P/TBV 2023e=0.5.

Δηλαδή να πάει η μετοχή στα 2.45€.

Λίγο παραπάνω από τη συντηρητική τιμή στόχο που δίνει η JP Morgan για την Πειραιώς τώρα, τα 2.35€.

Αυτή τη στιγμή η πρόσφατη αδυναμία της μετοχής της Πειραιώς είναι εξαιρετική ευκαιρία για χτίσιμο θέσης.

Μη ξεχνάμε άλλωστε ότι το ION fund έδωσε τώρα στο ΤΧΣ 1.34 ευρώ τιμή ανά μετοχή για να αγοράσει το 27% της Τράπεζας. Αυτό τα λέει όλα.

Όχι το 5% ή 10% αλλά το 27%!!! Να γίνει ο μεγαλύτερος μέτοχος δηλαδή.

Στο ταμπλό αυτή τη στιγμή προσφέρεται στο 1.36 ευρώ.

Δηλαδή μόνο 1.5% παραπάνω από τη τιμή της προτεινόμενης προσφοράς.

Κατά την ταπεινή άποψη πολλών αναλυτών «αυτή τη στιγμή η Πειραιώς είναι ίσως η πιο υποτιμημένη τράπεζα σε παγκόσμιο επίπεδο». Απλώς, θέλει ΥΠΟΜΟΝΗ και ΕΠΙΜΟΝΗ.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- SpaceX: Βουτιά 8,63% – Σβήνει τα κέρδη της Τετάρτης μετά την αύξηση δαπανών για ΤΝ

- Πυροσβεστική: 25 αγροτοδασικές πυρκαγιές σε ένα 24ωρο – 7 συλλήψεις σε Αττική, Πρέβεζα και Τρίκαλα

- Στενά του Ορμούζ: Συμφωνία Ιράν – Ομάν για νέα διαδρομή διέλευσης πλοίων

- Η μετοχή της AMD υποχωρεί κατά 6,5%, μετά τα σχέδια του Μασκ να αγοράσει τσιπ της Nvidia για τη SpaceX

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.