ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το ” ταμπλό” πρόκεται να αποτιμήσει σήμερα την απροσδόκητη αναβάθμιση της ελληνικής οικονομίας από τον καναδικό οίκο αξιολόγησης DBRS η οποία έφερε την Ελλάδα “ένα σκαλοπάτι” πριν την επενδυτική βαθμίδα.

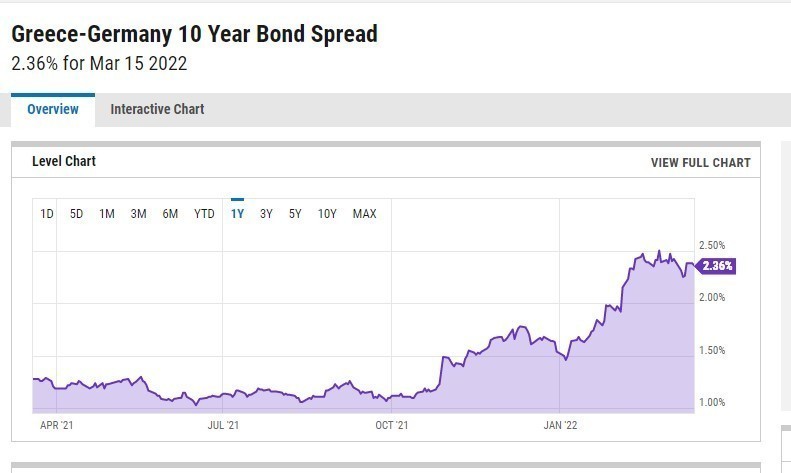

Πρόκειται για μια θετική είδηση, την πρώτη από το μέτωπο των οίκων για την Ελλάδα, μετά το ξέσπασμα του πολέμου, το οποίο έχει εκτινάξει την απόδοση του ελληνικού δεκαετούς που διαμορφωνόταν στο 2,63% την Παρασκευή από περίπου 1,6% σε μέσα επίπεδα τον Ιανουάριο. και το περιθώριο έναντι των Γερμανικών ομολόγων στο 2,50% απο το 1,46% που ήταν στην αρχή του έτους Να σημειωθεί ότι σχεδόν πριν ένα χρόνο η απόδοση ήταν 1,2% δηλαδή η χώρα αντιμετώπιζε το μισό κόστος δανεισμού στη δεκαετία.

Το οικονομικό επιτελείο και ο Οργανισμός Διαχείρισης Δημοσίου Χρέους θα σταθμίσει πολύ προσεκτικά την κίνηση στην αγορά σήμερα. Βεβαίως όπως σημειώνουν αρμόδια στελέχη της κυβέρνησης, η Ελλάδα δεν έχει κάποιο πιεστικό λόγο να προσφύγει στις αγορές εν μέσω τέτοιας αβεβαιότητας και τόσο ισχυρής μεταβλητότητας, καθώς διαθέτει επαρκή διαθέσιμα και δεν αντιμετωπίζει πιεστικές ανάγκες αναχρηματοδότησης άμεσα.

Δύσκολα θα κινηθεί δε όταν την αγορά δεν έχουν ακόμη δοκιμάσει μετά το ξέσπασμα του πολέμου μεγαλύτερες και ισχυρότερες οικονομίες, για παράδειγμα η Ιταλία. Βεβαίως, συνεκτιμώντας όλα τα δεδομένα, μόλις εντοπιστεί το λεγόμενο «παράθυρο», ο ΟΔΔΗΧ θα εισηγηθεί νέα έξοδο στις αγορές όταν και μόνο εφόσον κριθεί ασφαλές. Είναι όμως πολύ σημαντικό οι εκδόσεις του 2022 να χαρακτηρίζονται από επιτυχία στο ιδιαίτερα ευαίσθητο σημείο που βρίσκεται η χώρα, προς το δρόμο δηλαδή για την επενδυτική βαθμίδα, στον οποίο καλό θα είναι να αποφεύγονται αρνητικές εντυπώσεις μιας ακριβής έκδοσης ή μιας έκδοσης χωρίς τη συνηθισμένη ζήτηση.

Ταυτόχρονα ο ακριβός δανεισμός επιβαρύνει τον φορολογούμενο και το χρέος της χώρας, το οποίο είναι το ψηλότερο στην ευρωζώνη, υπερβαίνοντας το 200%.

Την Παρασκευή ο υπουργός Οικονομικών Χρήστος Σταικούρας υποστήριξε ότι εάν δαπανηθούν κονδύλια από τα ταμειακά διαθέσιμα της χώρας διευρύνεται το δημοσιονομικό έλλειμμα, που θα πρέπει να καλυφθεί με δανεισμό από τις αγορές. «Εάν βγούμε να δανειστούμε, θα δανειστούμε με μεγαλύτερο επιτόκιο, που θα επιβαρύνει τον φορολογούμενο», είπε. Πρέπει να σημειωθεί πως ο πόλεμος έφερε μια παράλληλη διεύρυνση στα περιθώρια (spread) των αποδόσεων των δεκαετών ομολόγων των χωρών του Νότου σε σχέση με το γερμανικό ομόλογο, αντανακλώντας τον υψηλότερο λόγο χρέους προς ΑΕΠ (2020: Ελλάδα 206,3%, Ιταλία 155,6% έναντι 68,7% της Γερμανίας).

Υπενθυμίζεται πως η Ελλάδα πρόλαβε και έκανε την πρώτη μεγάλη ομολογιακή έκδοση αντλώντας 3 δις. ευρώ τον Ιανουάριο με την έκδοση νέου δεκαετούς ομολόγου κατά την οποία εκδηλώθηκε ισχυρό ενδιαφέρον με προσφορές άνω των 15 δισ. ευρώ και επιτόκιο κοντά στο 1,8%. Εάν δεν είχε ξεσπάσει ο πόλεμος η προσδοκία ήταν πως ο ΟΔΔΗΧ θα προχωρούσε σε τουλάχιστον μία έκδοση μέχρι τα τέλη Μαρτίου, με στόχο να έχει καλύψει εμπροσθοβαρώς μέχρι τα τέλη του πρώτου εξαμήνου μεγάλο μέρος του φετινού, ετήσιου δανειακού προγράμματος που όπως έχει πει αναμένεται φέτος κοντά στα 12 δισ. ευρώ.

Ο επόμενος οίκος που έχει προγραμματισμένη αξιολόγηση για την Ελλάδα είναι η Standard & Poor’s που αναμένεται να ανοίξει τα χαρτιά του στις 22 Απριλίου. Θα έχει προηγηθεί η τέταρτη – και τελευταία καλώς εχόντων των πραγμάτων – αξιολόγηση της ελληνικής οικονομίας στο πλαίσιο της μεταμνημονιακής εποπτείας με τις συνομιλίες Ελλάδας – θεσμών να αναμένεται να ξεκινήσουν στις 7 Απριλίου. Μέσα στον Απρίλιο η χώρα αναμένεται να καταθέσει το επικαιροποιημένο Πρόγραμμα Σταθερότητας όπως όλες οι χώρες στοχεύοντας, σύμφωνα με τις μέχρι τώρα ενδείξεις, σε πλεονασματικό προϋπολογισμό το 2023.

Διαβάστε επίσης

Γιατί η DBRS έφερε την Ελλάδα μια ανάσα από την επενδυτική βαθμίδα, εν μέσω πολέμου

“Μικρό καλάθι” για Moody’s και DBRS – Σήμερα η ετυμηγορία τους

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Έ. Χουλιάρα (ΣΦΕΕ): Η ταχύτητα είναι η λέξη-κλειδί για να μην μένουν «κλειδωμένοι» οι βιοδείκτες στην Ογκολογία

- Μειωμένες πωλήσεις και κέρδη για τη Rolex στην Ελλάδα

- H Κίμπι και τα ελληνικά F-35, το μπλόκο στα troll, το λάθος του Ντόκου, το πρώτο στρατόπεδο για drones και η εκτίμηση για Σαμαρά

- Άβραμ Γκραντ: Από οικογένεια επιζώντων του Ολοκαυτώματος στον Αμπράμοβιτς, διάδοχος του Μουρίνιο και πλέον σύμβουλος της ΠΑΕ Άρης

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.