ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στην νέα οικονομική της ανάλυση, η Eurobank επιχειρεί να περιγράψει και να εξηγήσει με συνοπτικό τρόπο τους μηχανισμούς μετάδοσης της τρέχουσας διαταραχής στις συνιστώσες της ζήτησης της ιδιωτικής κατανάλωσης και εξαγωγών

Η ανάλυση αναφέρει χαρακτηριστικά τα εξής:

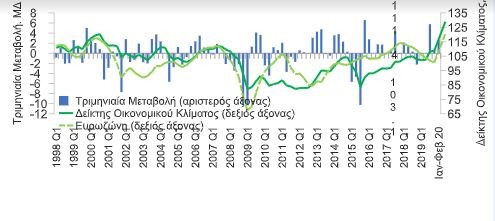

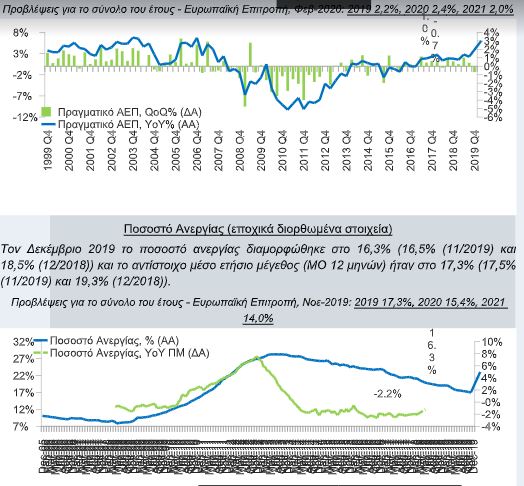

Προτού ξεσπάσει σε παγκόσμια κλίμακα η υγειονομική-οικονομική κρίση της πανδημίας του κορονοϊού (Covid-19), ο δείκτης οικονομικού κλίματος στην Ελλάδα παρουσίαζε βελτίωση (υπήρχαν προοπτικές για επιτάχυνση του πραγματικού ρυθμού μεγέθυνσης το 2020, μείωσης φόρων, περαιτέρω πτώσης του κόστους δανεισμού της κυβέρνησης κ.α).

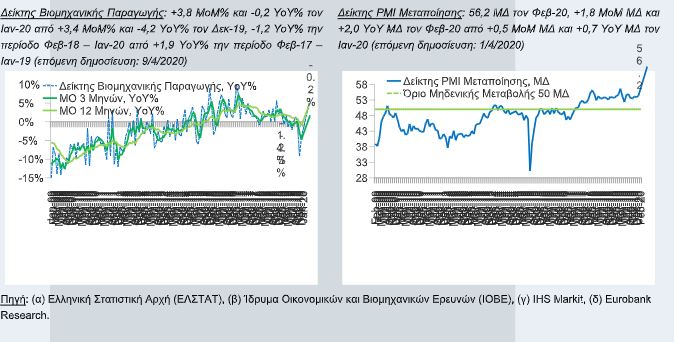

Συγκεκριμένα, έπειτα από την απότομη άνοδο, το 2ο εξάμηνο 2019 (κυρίως το 3 ο τρίμηνο 2019), στο δίμηνο Ιανουαρίου-Φεβρουαρίου 2020, καταγράφηκε επιπρόσθετη ενίσχυση (βλέπε Σχήμα 1). Στους επί μέρους δείκτες εμπιστοσύνης, ισχυρή αύξηση σημειώθηκε στη βιομηχανία, στις υπηρεσίες και τις κατασκευές, ενώ στο λιανικό εμπόριο και τους καταναλωτές διατηρήθηκαν οι ιστορικά υψηλές τιμές του 4ου τριμήνου 2019. Επιπρόσθετα, ο δείκτης οικονομικού κλίματος στην Ευρωζώνη παρουσίασε βελτίωση, για πρώτη φορά έπειτα από 8 συνεχή τρίμηνα αρνητικών μεταβολών.

(ΜΔ))

Η παρατήρηση του δείκτη οικονομικού κλίματος για τον μήνα Μάρτιο 2020 αναμένεται να δημοσιευτεί στις 30 Μαρτίου 2020. Εξαιτίας των τρεχουσών εξελίξεων στο μέτωπο της κρίσης του κορονοϊού (Covid-19), προβλέπεται ραγδαία επιδείνωση του δείκτη οικονομικού κλίματος στην Ελλάδα και τις υπόλοιπες χώρες της ΕΕ-28 (η εν λόγω προβλεφθείσα πτώση ήδη προεξοφλείται στην πορεία των διεθνών αγορών κεφαλαίου).

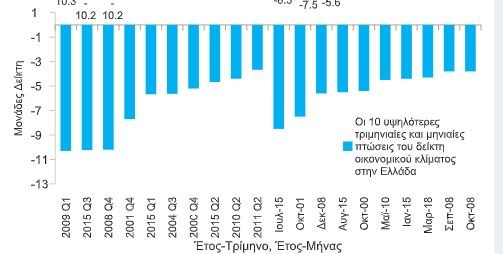

Στο σχήμα 2 παραθέτουμε τις 10 υψηλότερες τριμηνιαίες και μηνιαίες πτώσεις του δείκτη οικονομικού κλίματος στην Ελλάδα τα τελευταία 20 χρόνια. Σε όρους τριμήνων, ξεχωρίζουν το 1ο τρίμηνο 2009, το 3ο τρίμηνο 2015 και το 4ο τρίμηνο 2008. Σε όρους μηνών, ο Ιούλιος 2015 (επιβολή ελέγχων στην κίνηση κεφαλαίων και δημοψήφισμα), ο Οκτώβριος 2001 και ο Δεκέμβριος 2008.

Η παρούσα διαταραχή, λόγω της σοβαρότητάς της, αναμένεται να έχει ισχυρή αρνητική επίδραση στον δείκτη οικονομικού κλίματος, χωρίς να αποκλείεται το ενδεχόμενο να ξεπεράσει τις προαναφερθείσες περιπτώσεις.

Μια πρώτη γενική αποτίμηση και ποσοτικοποίηση των επιπτώσεων της κρίσης του κορονοϊού (Covid-19) στην ελληνική οικονομία, πέραν του υψηλού βαθμού αβεβαιότητας, λόγω της φύσης του φαινομένου (πόσο θα διαρκέσει; πότε θα κορυφωθεί; πότε θα αρχίζει να αμβλύνεται η διαταραχή; ποια θα είναι η αντίδραση των ασκούντων την οικονομική πολιτική; κ.α.), ξεφεύγει από το πλαίσιο ανάλυσης του παρόντος δελτίου.

Στο κείμενο που ακολουθεί, περιγράφουμε με συνοπτικό τρόπο τους μηχανισμούς μετάδοσης της τρέχουσας διαταραχής στις συνιστώσες της ζήτησης της ιδιωτικής κατανάλωσης (68,0% του ονομαστικού ΑΕΠ το 2019) και των εξαγωγών (37,2% του ονομαστικού ΑΕΠ το 2019 = 19,9% αγαθά + 17,3% υπηρεσίες).

Σύμφωνα με τους εθνικούς λογαριασμούς της ελληνικής στατιστικής αρχής (ΕΛΣΤΑΤ), η ιδιωτική κατανάλωση ανέκαμψε το 2ο εξάμηνο 2019, καταγράφοντας θετικούς τριμηνιαίους ρυθμούς μεταβολής της τάξης του 0,6% και 0,7% το 3ο τρίμηνο και το 4ο τρίμηνο 2019 αντίστοιχα.

Η εν λόγω επίδοση, πέραν της ενίσχυσης του διαθέσιμου εισοδήματος των νοικοκυριών, συνδέεται με τη βελτίωση του οικονομικού κλίματος (βλέπε την πρώτη παράγραφο του παρόντος δελτίου). Στο 1ο εξάμηνο 2020 αναμένουμε αντιστροφή της προαναφερθείσας πορείας.

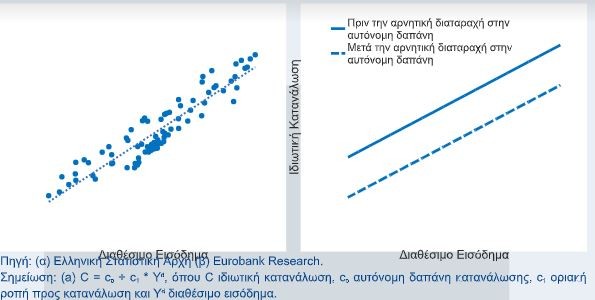

Η κρίση του κορονοϊού (Covid-19) προβλέπεται να επηρεάσει αρνητικά και απότομα τη συνιστώσα της αυτόνομης δαπάνης (autonomous spending) των νοικοκυριών. Με δεδομένο το ύψος του διαθέσιμου εισοδήματος, τα νοικοκυριά προβλέπεται να μειώσουν τις δαπάνες κατανάλωσης (βλέπε Σχήμα 3Β), λόγω των υφιστάμενων ισχυρών περιορισμών που αντιμετωπίζουν, 1ον για την πραγματοποίηση αγορών με φυσική παρουσία και 2ον για τη δυνατότητα κατανάλωσης συγκεκριμένων υπηρεσιών (η αρχική αντίδραση αγοράς μεγάλων ποσοτήτων συγκεκριμένων προϊόντων από τα πολυκαταστήματα ή αγορών μέσω του διαδικτύου θα αντισταθμίσει σε πολύ μικρό βαθμό τη γενική πτώση της ιδιωτικής κατανάλωσης στη βραχυχρόνια περίοδο).

Όπως παρουσιάζεται στον Πίνακα 1, οι κατηγορίες των αγαθών και υπηρεσιών των ξενοδοχείων και εστιατορίων, της αναψυχής και πολιτισμού, των μεταφορών και της ένδυσης και υπόδησης αποτελούν ένα υψηλό ποσοστό της συνολικής κατανάλωσης των νοικοκυριών στην Ελλάδα.

Τέλος, η συνιστώσα της αυτόνομης δαπάνης των νοικοκυριών δύναται να επηρεαστεί και από αρνητικά αποτελέσματα πλούτου (negative wealth effects). Αν σχηματιστούν προσδοκίες για χειροτέρευση των ισολογισμών των νοικοκυριών, τότε θα δημιουργηθούν κίνητρα για μείωση των καταναλωτικών δαπανών στο παρόν.

Στην περίπτωση που η παρούσα διαταραχή θεωρηθεί ότι θα έχει προσωρινό αντίκτυπο στην οικονομία, το αρνητικό αποτέλεσμα πλούτου θα είναι μικρό, σε διαφορετική περίπτωση θα είναι μεγάλο.

Επί Μέρους Κατηγοριών στο Σύνολο των Εξαγωγών Εμπορευμάτων, Τρέχουσες Τιμές,

Στοιχεία 2018

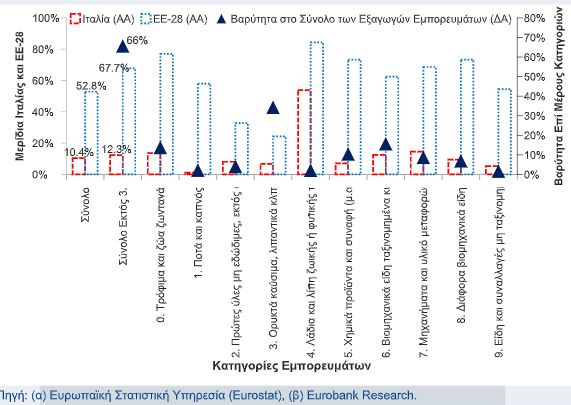

Η δεύτερη συνιστώσα της συνολικής ζήτησης, που αναμένεται να επηρεαστεί αρνητικά από τη διαταραχή της πανδημίας του κορονοϊού (Covid-19) είναι αυτή των εξαγωγών αγαθών και υπηρεσιών. Στον τομέα των εμπορευμάτων εκτός πετρελαιοειδών, η ΕΕ-28 απορροφά το 67,7% του συνόλου των ελληνικών εξαγωγών εμπορευμάτων, με την οικονομία της Ιταλίας να συνεισφέρει τις 12,3 ποσοστιαίες μονάδες του προαναφερθέντος μεριδίου (βλέπε Σχήμα 4).

Λαμβάνοντας υπ’ όψιν τις ραγδαίες εξελίξεις σε υγειονομικό και οικονομικό επίπεδο – ειδικά στη γείτονα χώρα – και τις προβλέψεις επίσημων οργανισμών για ύφεση στην Ευρωζώνη το 2020 (η BofA εκτιμά μείωση του πραγματικού ΑΕΠ στην Ευρωζώνη, στη Γαλλία, στη Γερμανία, στην Ιταλία και στην Ισπανία της τάξης του -1,7%, -1,5%, -1,7%, -2,2% και -1,9% αντίστοιχα), οι ελληνικές εξαγωγές εμπορευμάτων αναμένεται να επηρεαστούν αρνητικά, ειδικά το 1ο εξάμηνο 2020.

Στο πεδίο των εξαγωγών υπηρεσιών, της συνιστώσας της ζήτησης με την υψηλότερη συνεισφορά στον πραγματικό ρυθμό μεγέθυνσης το 2019, οι τομείς του τουρισμού και των μεταφορών εκτιμάται να δεχτούν πλήγμα το 1ο εξάμηνο 2020.

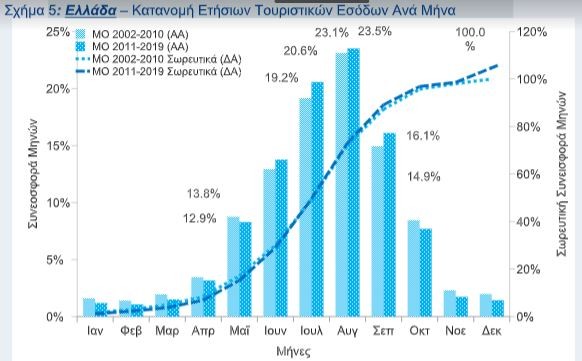

Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (ΤτΕ), τα τουριστικά έσοδα το 2019 διαμορφώθηκαν στα €18,2 δις ή 9,7% του ΑΕΠ σε τρέχουσες τιμές. Τα αντίστοιχα μεγέθη το 2010 ήταν στα €9,6 δις ή 4,3% του ΑΕΠ. Συνεπώς, η σχετική άμεση βαρύτητα της τουριστικής βιομηχανίας στην εγχώρια οικονομική δραστηριότητα είναι πολύ υψηλότερη σήμερα σε σχέση με το παρελθόν.

Λόγω της έντονης εποχικότητας που χαρακτηρίζει την εν λόγω βιομηχανία, οι μήνες με την υψηλότερη συνεισφορά στα ετήσια τουριστικά έσοδα είναι ο Ιούνιος, ο Ιούλιος, ο Αύγουστος και ο Σεπτέμβριος. Όπως παρουσιάζεται στο Σχήμα 5, κατά μέσο όρο τα τελευταία 9 χρόνια οι προαναφερθέντες μήνες συνεισέφεραν σωρευτικά το 73,9% των ετήσιων τουριστικών εσόδων.

Επί παραδείγματι, από τα €18,2 δις των ετήσιων ταξιδιωτικών εισπράξεων το 2019, τα €13,3 δις αφορούσαν την περίοδο Ιουνίου – Σεπτεμβρίου 2019. Ως εκ τούτου η διάρκεια της παρούσας κρίσης του κορονοϊού (Covid-19) είναι καθοριστικής σημασίας για την πορεία των τουριστικών εσόδων.

Όλα τα παραπάνω στοιχεία αφορούν τον τομέα της ζήτησης. Ωστόσο, η παρούσα κρίση επηρεάζει άμεσα (δηλαδή πριν ενεργοποιηθεί ο γνωστός μηχανισμός του πολλαπλασιαστή μέσω του οποίου η αρχική πτώση της αυτόνομης δαπάνης οδηγεί σε μείωση της παραγωγής με αποτέλεσμα τη συρρίκνωση του εισοδήματος και της ζήτησης …) και την προσφορά αγαθών και υπηρεσιών. Δύο είναι οι δίαυλοι, 1 ον η αναγκαστική διακοπή των λειτουργιών πολλών επιχειρήσεων και 2 ον οι πιθανές ελλείψεις πρώτων υλών λόγω μείωσης του διεθνούς εμπορίου και των εισαγωγών.

Επί παραδείγματι, προσεγγιστικά το ¼ των εισαγωγών βιομηχανικών εμπορευμάτων της Ελλάδας (ένα μέρος είναι και πρώτες ύλες) προέρχεται από τις χώρες της Ιταλίας και της Κίνας.

Εν κατακλείδι, λόγω της υγειονομικής-οικονομικής κρίσης από την πανδημία του κορωνοϊού (Covid-19), αναμένεται επιδείνωση του οικονομικού κλίματος με αρνητικές επιδράσεις στην ιδιωτική κατανάλωση και τις εξαγωγές. Η διάρκεια της διαταραχής παράλληλα με τα μέτρα των ασκούντων την οικονομική πολιτική σε εγχώριο και διεθνές επίπεδο θα κρίνουν την κλίμακα ανάκτησης μέρους των απωλειών του 1 ου εξαμήνου 2020 από το μέσα του 3 ου τρίμηνου 2020 και έπειτα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Βιοχάλκο: Μπαταρίες behind the meter σε όλα τα μεγάλα εργοστάσια και νέος ενεργειακός βραχίονας

- Παπαθανάσης: Η κόρη του ανακηρύχθηκε διδάκτωρ του Πανεπιστημίου Πειραιώς – Η συγκινητική ανάρτηση

- Στενά του Ορμούζ: Ακινητοποιήθηκαν 3 πετρελαιοφόρα δεξαμενόπλοια από τους Φρουρούς της Επανάστασης

- Πανελλήνιες 2026: Ανακοινώνονται σήμερα στις 11:00 οι Βάσεις εισαγωγής – Πώς θα δείτε τα αποτελέσματα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.