ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στην παρούσα μελέτη, η Alpha Bank καταγράφει την πορεία των επενδύσεων στην Ελλάδα κατά την τελευταία δεκαετία, ενώ τονίζεται και ο ρόλος τους στη γεωμετρία των οικονομικών κρίσεων.

Εξετάζονται οι διαφορές μεταξύ της τρέχουσας (COVID19) και της προηγούμενης ύφεσης (2010-2016) και των διαφορετικών αιτιών που τις πυροδότησαν και στη συνέχεια διεξάγεται μια οικονομετρική ανάλυση των προσδιοριστικών παραγόντων της ιδιωτικής επένδυσης στην Ελλάδα. Υπό το πρίσμα αυτής της εμπειρικής ανάλυσης διερευνώνται οι δυνατότητες που προσφέρουν οι νέες πηγές προέλευσης των επενδυτικών κεφαλαίων στη χώρα, όπως το ΕΣΠΑ ή το ευρωπαϊκό πρόγραμμα Next Generation EU, αλλά και τα πιθανά κανάλια διοχέτευσης των πόρων αυτών, εξειδικεύοντας τους επιμέρους τομείς στους οποίους θα πρέπει να δοθεί έμφαση στο πλαίσιο της συνολικής χρηματοδότησης των επενδύσεων.

Η μελέτη κλείνει με την παράθεση συγκεκριμένων προτάσεων πολιτικής που κρίνεται ότι θα κάνουν ελκυστικότερες τις επενδύσεις στη χώρα στη μετά COVID-19 εποχή. Κατά τη διάρκεια της προηγούμενης οικονομικής κρίσης και την εφαρμογή των προγραμμάτων οικονομικής προσαρμογής, μειώθηκαν οι σοβαρές μακροοικονομικές ανισορροπίες της χώρας, περιορίστηκαν δραστικά τα διπλά ελλείμματα, ενώ ταυτόχρονα προχώρησαν οι διαρθρωτικές μεταρρυθμίσεις.

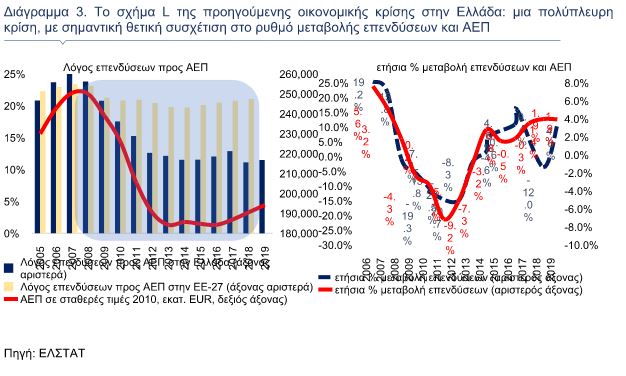

Καθώς η οικονομική δραστηριότητα σταδιακά ανέκαμψε το 2017-2019, η αύξηση της απασχόλησης και του ονομαστικού μισθού στήριξε το διαθέσιμο εισόδημα των νοικοκυριών, ενισχύοντας την καταναλωτική εμπιστοσύνη και τη ζήτηση. Παρά την πρόοδο και την αξιοσημείωτη βελτίωση του οικονομικού κλίματος, ο λόγος επενδύσεων προς ΑΕΠ παρέμεινε χαμηλός.

Αυτό συνέβη διότι η ύφεση 2009-2016 ήταν μια πολύπλευρη κρίση σε σχήμα L, η οποία εξελίχθηκε σταδιακά σε διαρθρωτική, υπονομεύοντας σημαντικά το σχηματισμό παγίου κεφαλαίου, τη ζήτηση και την παραγωγή. Η κρίση άφησε πίσω της ως αρνητική κληρονομιά τη σημαντική υποβάθμιση του διαθέσιμου κεφαλαίου, ως αποτέλεσμα της έντονης αποεπένδυσης, αφού οι νέες επενδύσεις ήταν χαμηλότερες από τις αποσβέσεις του φυσικού κεφαλαίου για μεγάλο χρονικό διάστημα. Λόγω της υποβαθμισμένης επενδυτικής δραστηριότητας, η παραγωγικότητα της εργασίας παρέμεινε σε χαμηλά επίπεδα και συνδυάστηκε με το “brain drain” κατά την περίοδο της οικονομικής κρίσης, εξασθενώντας το ανθρώπινο κεφάλαιο.

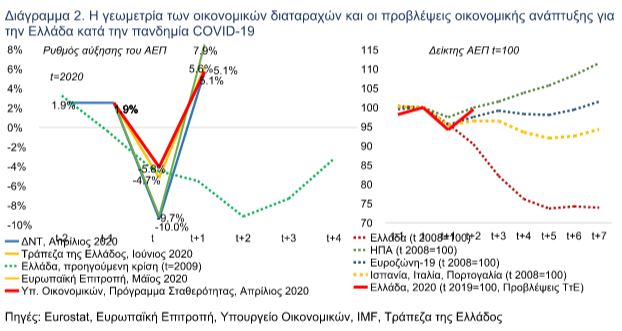

Η Ελλάδα είχε εξέλθει πρόσφατα από την προηγούμενη ύφεση όταν ξέσπασε η πανδημία COVID-19, με αποτέλεσμα μία ακόμη κρίση να πλήξει την οικονομία. Ωστόσο, μολονότι η νέα κρίση αναμένεται να ωθήσει την ελληνική οικονομία σε βαθιά ύφεση το 2020, είναι πολύ διαφορετική από αυτήν του 2009 ως προς το σχήμα, τη διάρκεια, αλλά και τις αιτίες που την προκάλεσαν και, ενώ οι βραχυχρόνιες επιπτώσεις της θα είναι σημαντικές, από το 2021 αναμένεται ισχυρή οικονομική ανάκαμψη.

Μετά το ξέσπασμα της πανδημίας, η ελληνική κυβέρνηση έλαβε ποικίλα δημοσιονομικά μέτρα με σκοπό να αντιμετωπισθεί έγκαιρα η ύφεση και να περιοριστούν τα προσωρινά προβλήματα ρευστότητας. Τα μέτρα δημοσιονομικής στήριξης που σχετίζονται με την πανδημία, όπως για παράδειγμα η κάλυψη των εισφορών κοινωνικής ασφάλισης και η αναβολή των φορολογικών υποχρεώσεων, αν και απαραίτητα, δεν επαρκούν από μόνα τους για να δώσουν ώθηση στις επενδύσεις.

Στην προσπάθεια χρηματοδοτικής στήριξης των επενδύσεων στη χώρα μετά την τρέχουσα κρίση θα συμβάλλουν επίσης τα κεφάλαια από το προτεινόμενο σχέδιο ανάκαμψης της Ευρωπαϊκής Επιτροπής (Next Generation EU) και οι πόροι από το νέο ΕΣΠΑ 2021-2027, οι οποίο θα στηρίζονται από τη συγχρηματοδότηση των τραπεζών. Τα κεφάλαια αυτά συνολικά αναμένεται να υποστηρίξουν την ανάκτηση της επιχειρηματικής εμπιστοσύνης και των επενδυτικών κινήτρων.

Εκτός όμως από την κεφαλαιακή στήριξη, υπάρχουν διάφοροι προσδιοριστικοί παράγοντες που συμβάλλουν ή αποτρέπουν την προσέλκυση επενδύσεων. Από την εμπειρική ανάλυση που διεξάγουμε επιβεβαιώνονται τα ευρήματα της βιβλιογραφίας για την άρρηκτη σχέση της επενδυτικής δραστηριότητας με την οικονομική ανάπτυξη. Από τα αποτελέσματα της οικονομετρικής άσκησης προκύπτει ότι παράγοντες όπως η οικονομική μεγέθυνση, η πιστωτική επέκταση και το οικονομικό κλίμα επηρεάζουν θετικά τις επενδύσεις.

Στη μετά COVID-19 εποχή, εκτιμάται ότι η πιστωτική ανάπτυξη θα υποστηρίζεται από την περαιτέρω μείωση του αποθέματος των μη εξυπηρετούμενων ανοιγμάτων και τον καθαρισμό των τραπεζικών ισολογισμών, αλλά και από τις κρατικές εγγυήσεις. Αντίθετα, η εμπειρική έρευνα επιβεβαίωσε ότι παράγοντες όπως η φορολογία του εταιρικού εισοδήματος, ο λόγος χρέους προς ΑΕΠ και τα επιτόκια έχουν αρνητικές επιπτώσεις στην αύξηση των ιδιωτικών επενδύσεων.

Για τη στήριξη των επενδύσεων απαιτείται μια συνεπής φορολογική πολιτική, αλλά και χαμηλότερη φορολογία του εταιρικού εισοδήματος. Επιπλέον, το κόστος χρηματοδότησης για το ελληνικό κράτος, τις επιχειρήσεις και τις τράπεζες καθορίζει τα επιτόκια δανεισμού και ως εκ τούτου αποτελεί σημαντικό προσδιοριστικό παράγοντα για τις επενδύσεις.

Θετικό είναι, άλλωστε, το γεγονός ότι εν μέσω της τρέχουσας οικονομικής κρίσης, τα ελληνικά κρατικά ομόλογα θα συμπεριληφθούν σε ένα πρόγραμμα αγοράς περιουσιακών στοιχείων που ξεκίνησε από την ΕΚΤ και το Ευρωσύστημα, πραγματοποιώντας αγορές στο πλαίσιο του προγράμματος έκτακτης ανάγκης για την πανδημία (PEPP).

Η συμμετοχή των ελληνικών ομολόγων στο PEPP αναμένεται να αυξήσει την επιχειρηματική εμπιστοσύνη, να συμπιέσει το κόστος δανεισμού για το ελληνικό κράτος, το τραπεζικό σύστημα και τον ιδιωτικό τομέα και έτσι να ενισχύσει την επενδυτική δυναμική. Ως εκ τούτου, η πορεία της επενδυτικής δραστηριότητας μετά την πανδημία εξαρτάται από την ενίσχυση των δράσεων και των πολιτικών που στοχεύουν στη στήριξη των ανωτέρω προσδιοριστικών παραγόντων, αλλά και στην αξιολόγηση άλλων, θεσμικών παραγόντων.

Στο πλαίσιο αυτό, θεμελιώδους σημασίας είναι η στήριξη των επενδύσεων να προέλθει και μέσα από μη αμιγώς οικονομικούς παράγοντες, όπως για παράδειγμα η ελαχιστοποίηση της γραφειοκρατίας, αλλά και η μείωση των καθυστερήσεων και του φόρτου των δικαστικών υποθέσεων, δίνοντας έμφαση στην επιβολή των συμβάσεων. Στόχος είναι να δημιουργηθεί ένα περιβάλλον σταθερότητας και εμπιστοσύνης που προάγει την επιχειρηματικότητα και τη διαρθρωτική ανταγωνιστικότητα και κατ’ επέκταση την επενδυτική δραστηριότητα.

Δείτε ολόκληρη την ανάλυση εδώ.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ελλάκτωρ: «Πράσινο φως» για τη Μαρίνα Αλίμου – Ξεκινούν το φθινόπωρο οι εργασίες

- Πώς απαντούν Ψάλτης, Μεγάλου, Μυλωνάς, Καραβίας στην «εισβολή» της Revolut στην Ελλάδα

- Nóema: Ανακοινώθηκε ο νικητής του πρώτου βραβείου χειροτεχνίας πρωτοβουλία Μαρέβας Μητσοτάκη

- Πώς ο Γιώργος Περιστέρης οδήγησε την ΓΕΚ ΤΕΡΝΑ να βρει 659 εκατ. ευρώ από τα ξένα funds σε… μισή ώρα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.