ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Τα στοιχεία της πρόσφατης έρευνας Οικονομικής Συγκυρίας του ΙΟΒΕ επιβεβαιώνουν την παγίωση ενός περιβάλλοντος υψηλών προσδοκιών, αφού ο Δείκτης Οικονομικού Κλίματος αλλά και οι επιμέρους δείκτες, εξαιρουμένου του Δείκτη των Κατασκευών, συνεχίζουν να κερδίζουν σταδιακά έδαφος με επιταχυνόμενο ρυθμό. Μολονότι τα νοικοκυριά είναι κατά κανόνα περισσότερο αισιόδοξα κατά τη διάρκεια του εκλογικού κύκλου, όπως είχαμε επισημάνει σχετικώς στο Εβδομαδιαίο Δελτίο της 3/6/2019, στην παρούσα φάση δεν διακρίνεται κάποια τάση «διόρθωσης» της πρόσφατης ανόδου του δείκτη καταναλωτικής εμπιστοσύνης και επιχειρηματικού κλίματος.

Η πλήρης άρση των ελέγχων στην κίνηση κεφαλαίων, η διαμόρφωση ενός ευσταθούς πολιτικού σκηνικού με επαρκή χρονικό ορίζοντα, η ανάκτηση της εμπιστοσύνης των αγορών στην εγχώρια οικονομία, όπως αντανακλάται στη σημαντική αποκλιμάκωση των αποδόσεων των ελληνικών ομολόγων σε σύγκριση με τα αντίστοιχα γερμανικά, συνέβαλαν καθοριστικά στην ανάκαμψη των προσδοκιών. Και τούτο παρά την επιδείνωση του οικονομικού κλίματος στην Ευρωζώνη, η οποία συνάδει με την επιβράδυνση της οικονομικής δραστηριότητας στην περιοχή.

Η βελτίωση του δείκτη καταναλωτικής εμπιστοσύνης σε επίπεδα πλησίον εκείνων της εποχής υιοθέτησης του Ευρώ (Οκτ. 2000) στηρίζεται αφενός στην αύξηση του κατώτατου μισθού και αφετέρου στη συνεχιζόμενη αύξηση της απασχόλησης, ενώ η αγοραστική δύναμη αναμένεται να τονωθεί περαιτέρω από τη μείωση των συντελεστών ΦΠΑ στην εστίαση και την ενέργεια και από τη μείωση του φόρου στην περιουσία.

Τέλος, η προοπτική αλλαγής του μίγματος δημοσιονομικής πολιτικής με μείωση των φορολογικών συντελεστών στα επιχειρηματικά κέρδη και τα μερίσματα ενισχύει τις επιχειρηματικές προσδοκίες στους περισσότερους κλάδους της οικονομίας.

Για την κατανόηση της συγκριτικής θέσης των δεικτών οικονομικής εμπιστοσύνης ανά τομέα οικονομικής δραστηριότητας είναι σκόπιμο να μελετήσουμε τις τρέχουσες τιμές τους σε σχέση με τα επίπεδά τους πριν από την κρίση ή την περίοδο αμέσως μετά την υιοθέτηση του Ευρώ. Στο Γράφημα 1, απεικονίζεται το εύρος τιμών που έλαβε ο Δείκτης Οικονομικού Κλίματος, οι επιμέρους δείκτες επιχειρηματικών προσδοκιών και ο δείκτης Καταναλωτικής Εμπιστοσύνης την τελευταία εικοσαετία, δηλαδή από τον Ιανουάριο του 2000 έως και τον Σεπτέμβριο του 2019.

Όπως παρατηρείται, οι ανωτέρω δείκτες – με εξαίρεση αυτόν των Κατασκευών – τον Σεπτέμβριο του 2019 προσέγγισαν το άνω άκρο του εύρους τιμών ανά τομέα της συγκεκριμένης περιόδου. Συγκεκριμένα, οι Δείκτες Οικονομικού Κλίματος, επιχειρηματικών προσδοκιών στη Βιομηχανία και Καταναλωτικής Εμπιστοσύνης διαμορφώθηκαν στις 107,2, 106,8 και -6,8 μονάδες αντίστοιχα, ενώ οι καλύτερες επιδόσεις τους είχαν σημειωθεί το 2000 (Ιούλιος: 120,5 μον., Μάρτιος: 117,6 μον. και Απρίλιος: 3,2 μον.).

Επιπλέον, τον Μάιο του 2007 είχαν καταγραφεί οι υψηλότερες τιμές των δεικτών επιχειρηματικών προσδοκιών στο Λιανικό Εμπόριο (128,7 μον.) και τις Υπηρεσίες (120,3 μον.), ενώ τον Σεπτέμβριο του 2019 οι εν λόγω δείκτες διαμορφώθηκαν στις 126,5 και 105,2 μονάδες αντίστοιχα. Αντίθετα, ο δείκτης επιχειρηματικών προσδοκιών στις Κατασκευές διαμορφώθηκε τον Σεπτέμβριο στις 50,8 μονάδες, απέχοντας σημαντικά από τις 155,7 μονάδες, η οποία ήταν η ανώτατη τιμή της περιόδου Ιανουαρίου 2000-Σεπτεμβρίου 2019.

Παράλληλα, η βελτίωση του Οικονομικού Κλίματος αντανακλάται και στις εισροές καταθέσεων και το δείκτη πρόθεσης για αποταμίευση το επόμενο δωδεκάμηνο (Γράφημα 2). Τα στοιχεία που παρουσιάζονται στο γράφημα αποτυπώνουν τη σταδιακή αποκατάσταση της εμπιστοσύνης των αγορών κεφαλαίου προς την ελληνική οικονομία και το εγχώριο τραπεζικό σύστημα, μια εξέλιξη ιδιαίτερης σημασίας για τη ρευστότητα, δεδομένου ότι τα πιστωτικά ιδρύματα είναι βασική πηγή χρηματοδότησης των επενδυτικών σχεδίων. Αναφορικά με τις εισροές καταθέσεων, οι κύριες πηγές είναι δύο: πρώτον, ο επαναπατρισμός των καταθέσεων ή η επιστροφή των χρημάτων που αποθησαυρίστηκαν στην περίοδο της υψηλής αβεβαιότητας σχετικά με την παραμονή της χώρας στο ευρώ και δεύτερον, η «φρέσκια» αποταμίευση (δηλαδή το ποσοστό του τρέχοντος εισοδήματος που απομένει μετά την κατανάλωση και την αποπληρωμή των φορολογικών υποχρεώσεων), ως αποτέλεσμα της αύξησης του εισοδήματος και της απασχόλησης.

Όσον αφορά την πρώτη πηγή, η αύξηση των καταθετικών ροών μπορεί να συνδέεται με τη μείωση της διαφοράς των αποδόσεων (spread) των ομολόγων που συνιστά μέτρο εμπιστοσύνης στην οικονομία, ιδιαίτερα μετά την πλήρη άρση των ελέγχων στην κίνηση κεφαλαίων.

Ειδικότερα, όπως απεικονίζεται στο γράφημα, υπάρχει αρνητική συσχέτιση μεταξύ της διαφοράς απόδοσης του ελληνικού από το γερμανικό ομόλογο και των καταθετικών ροών επιχειρήσεων και νοικοκυριών, καθώς και των προσδοκιών των νοικοκυριών για τη μελλοντική τους αποταμίευση. Συνεπώς, η ανοδική τάση, από τα μέσα του 2017, της πορείας των καταθέσεων συνδέεται τόσο με τη σταδιακή βελτίωση της πρόθεσης αποταμίευσης τους επόμενους 12 μήνες, όσο και με τη σημαντική αποκλιμάκωση του spread του 10-ετούς ομολόγου. Είναι χαρακτηριστικό ότι από τον Ιούνιο του 2017 η μέση μηνιαία εισροή καταθέσεων νοικοκυριών και επιχειρήσεων ανέρχεται σε €760 εκατ., ενώ το spread του 10-ετούς ομολόγου έχει μειωθεί άνω των 300 μονάδων βάσης.

Αναφορικά με τη δεύτερη πηγή, ενδεχόμενη αύξηση του διαθεσίμου εισοδήματος εκτιμάται ότι θα επηρεάσει θετικά την αποταμιευτική συμπεριφορά των νοικοκυριών. Επίσης, ο Δείκτης Καταναλωτικής Εμπιστοσύνης, αν και παραμένει σε αρνητικό έδαφος, επανήλθε στα προ της οικονομικής κρίσης επίπεδα (Σεπτέμβριος 2000: -6 μονάδες). Αξιοσημείωτο είναι το γεγονός ότι από τον Ιούλιο 2019, η απαισιοδοξία των ελληνικών νοικοκυριών σε όρους καταναλωτικής εμπιστοσύνης δεν καταλαμβάνει πλέον την πρώτη θέση μεταξύ των υπολοίπων ευρωπαϊκών χωρών, μετά από πολλά έτη.

Οι Δείκτες Καταναλωτικής Εμπιστοσύνης και Επιχειρηματικών Προσδοκιών στο λιανικό εμπόριο θεωρούνται πρόδρομοι δείκτες για την καταναλωτική δαπάνη. Όπως απεικονίζεται στο Γράφημα 3, ο βαθμός θετικής συσχέτισης των δεικτών εμπιστοσύνης (καταναλωτών και λιανεμπόρων) με τον όγκο των λιανικών πωλήσεων (εξαιρουμένων των καυσίμων) τρεις μήνες μετά είναι σχετικά υψηλός. Ωστόσο, παρά την υψηλή συσχέτιση, το δεύτερο τρίμηνο του τρέχοντος έτους η ιδιωτική κατανάλωση φαίνεται να ακολουθεί αρνητική πορεία.

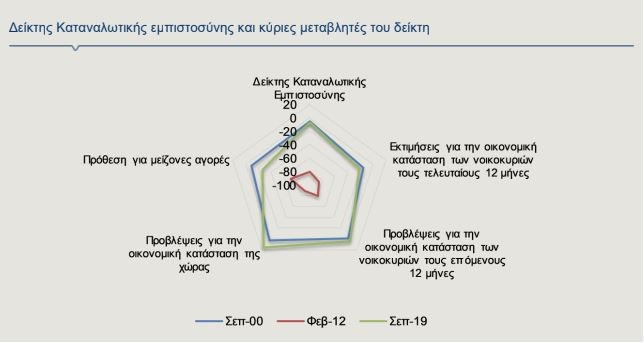

Ιδιαίτερο ενδιαφέρον επίσης παρουσιάζει η σύγκριση των τιμών των συνιστωσών του δείκτη Καταναλωτικής Εμπιστοσύνης, μεταξύ Σεπτεμβρίου 2000 και των πιο πρόσφατων στοιχείων του Σεπτεμβρίου 2019 (Γράφημα 5). Παρά το γεγονός ότι ο δείκτης Καταναλωτικής Εμπιστοσύνης διαμορφώθηκε και στις δύο περιόδους περίπου στο ίδιο επίπεδο (-6,8 το 2019 έναντι -6 μονάδες το 2000), οι επιμέρους συνιστώσες του δείκτη παρουσιάζουν σημαντικές αποκλίσεις. Ειδικότερα, το 2000 ήταν περισσότερο θετικές οι εκτιμήσεις των νοικοκυριών για την οικονομική τους κατάσταση κατά τους τελευταίους 12 μήνες, ενώ αντίθετα το 2019 είναι πιο αισιόδοξες οι προβλέψεις τους για την οικονομική τους κατάσταση εντός των επόμενων 12 μηνών.

Επίσης, αξιοσημείωτο είναι ότι η πρόθεση για μείζονες αγορές τον Σεπτέμβριο 2019 κινήθηκε αρκετά χαμηλότερα σε σύγκριση με τον ίδιο μήνα του 2000 (-17,8 μονάδες), ενώ σημαντικά υψηλότερα διαμορφώθηκαν αντίστοιχα οι προβλέψεις για την οικονομική κατάσταση της χώρας (+13,9 μονάδες). Με βάση την ανωτέρω ανάλυση, συμπεραίνεται ότι η βελτίωση της καταναλωτικής εμπιστοσύνης στηρίζεται περισσότερο σε θετικές προσδοκίες για το μέλλον της χώρας και λιγότερο στην πρόθεση για αγορές, σε σχέση με το 2000.

Σε ό,τι αφορά την εξέλιξη του δείκτη Επιχειρηματικών Προσδοκιών στο Λιανικό Εμπόριο το τελευταίο διάστημα, σημειώνεται ότι κατέγραψε τον Σεπτέμβριο του 2019 την καλύτερη επίδοσή του από τον Σεπτέμβριο του 2007 (128 μονάδες). Από τις κύριες μεταβλητές του δείκτη, σημαντική βελτίωση παρουσιάζουν – ειδικά την περίοδο Ιουνίου-Σεπτεμβρίου 2019 – τόσο οι εκτιμήσεις των επιχειρήσεων του κλάδου για τις τρέχουσες πωλήσεις, όσο και για τη βραχυχρόνια εξέλιξή τους το επόμενο τρίμηνο, ενώ μικρότερη, αν και επίσης θετική, είναι η συνεισφορά της μείωσης των αποθεμάτων έτοιμων προϊόντων.

ΟΙΚΟΝΟΜΙΚΗ ΣΥΓΚΥΡΙΑ

Εξελίξεις στο Ισοζύγιο Πληρωμών και στην Ταξιδιωτική Κίνηση

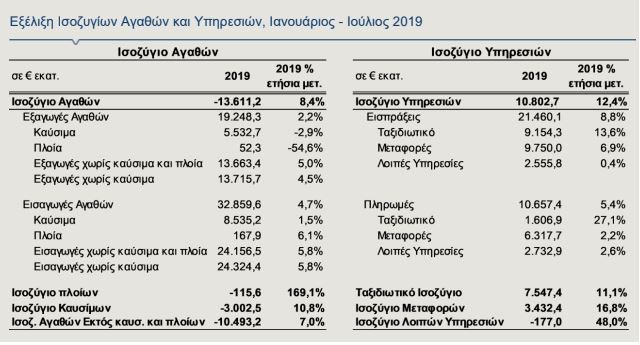

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, το πρώτο επτάμηνο του 2019, το έλλειμμα του Ισοζυγίου Τρεχουσών Συναλλαγών (ΙΤΣ) μειώθηκε κατά €725 εκατ. σε σύγκριση με το αντίστοιχο διάστημα του 2018, φθάνοντας στα €2,7 δισ. Η μείωση του ελλείμματος οφείλεται στην αύξηση του πλεονάσματος των ισοζυγίων υπηρεσιών και δευτερογενών εισοδημάτων και στη βελτίωση του ισοζυγίου πρωτογενών εισοδημάτων, η οποία αντισταθμίσθηκε μερικώς από την επιδείνωση του ισοζυγίου αγαθών. Αναλυτικότερα, το έλλειμμα του ισοζυγίου αγαθών διευρύνθηκε κατά €1,0 δισ. ή 8,4%, σε ετήσια βάση, γεγονός που οφείλεται τόσο στη διεύρυνση του ελλείμματος του ισοζυγίου αγαθών εκτός καυσίμων, κατά €756 εκατ. ή 7,7%, όσο και στην επιδείνωση του ελλείμματος του ισοζυγίου καυσίμων (+€294 εκατ. ή 10,8%). Οι εισαγωγές αγαθών αυξήθηκαν συνολικά κατά 4,7%, σε ετήσια βάση και ανήλθαν στα €32,9 δισ., ενώ οι εξαγωγές αγαθών αυξήθηκαν λιγότερο, κατά 2,2%, σε €19,2 δισ. (Πίνακας 1). Αξίζει να σημειωθεί ότι για την ίδια περίοδο πέρυσι οι εξαγωγές αγαθών είχαν αυξηθεί σημαντικά περισσότερο (+16,2%).

Η αύξηση των εισαγωγών αγαθών προέρχεται κυρίως από τις λοιπές εισαγωγές αγαθών (5,8%), καθώς οι εισαγωγές καυσίμων κατέγραψαν μικρή αύξηση (+1,5%), ενώ τα πλοία αυξήθηκαν κατά 6,1%, κατέχοντας όμως μικρό μερίδιο στις συνολικές εισαγωγές. Αντίθετα, οι εξαγωγές καυσίμων μειώθηκαν κατά 2,9%, ενώ το αντίστοιχο περυσινό διάστημα είχαν αυξηθεί κατά 24,8%. Οι εξαγωγές χωρίς καύσιμα κατέγραψαν άνοδο της τάξης του 4,5%, μειωμένη, όμως, σημαντικά σε σχέση με το πρώτο επτάμηνο του 2018 (+12,8%). Ως προς το ισοζύγιο των πρωτογενών εισοδημάτων, αυτό παρουσίασε έλλειμμα ύψους €322 εκατ., έναντι ελλείμματος €491 εκατ., κατά το αντίστοιχο χρονικό διάστημα πέρυσι, ενώ το ισοζύγιο δευτερογενών εισοδημάτων κατέγραψε πλεόνασμα ύψους €467 εκατ., έναντι πλεονάσματος €54 εκατ. το πρώτο επτάμηνο του 2018. Τέλος, το πλεόνασμα στο ισοζύγιο κεφαλαίων αυξήθηκε κατά 35,7%, σε σύγκριση με το χρονικό διάστημα Ιανουαρίου-Ιουλίου του 2018.

Το πλεόνασμα στο ισοζύγιο υπηρεσιών αυξήθηκε κατά 12,4%, σε ετήσια βάση, το πρώτο επτάμηνο του έτους, φθάνοντας τα €10,8 δισ., εξέλιξη η οποία οφείλεται στην αύξηση των εισπράξεων από ταξιδιωτικές υπηρεσίες, συμπεριλαμβανομένης της κρουαζιέρας (+13,6%), στην αύξηση των εισπράξεων από μεταφορές

(+6,9%) αλλά και από λοιπές υπηρεσίες (+0,4%). Σημειώνεται ότι οι εισπράξεις από ταξιδιωτικές υπηρεσίες είχαν σημειώσει ελαφρώς μεγαλύτερη αύξηση το αντίστοιχο διάστημα του 2018 (14,5%).

Ανά χώρα προέλευσης, οι εισπράξεις από κατοίκους χωρών της Ευρωπαϊκής Ένωσης αυξήθηκαν κατά 12,0%, ενώ αξιοσημείωτη ήταν και η αύξηση των εισπράξεων από κατοίκους χωρών εκτός της Ευρωπαϊκής Ένωσης (17,9%). Οι τουριστικές εισπράξεις κινήθηκαν ανοδικά, κυρίως λόγω της αύξησης της μέσης

δαπάνης ανά ταξίδι των ξένων επισκεπτών κατά 13,1% (€591,1 έναντι €522,5 το χρονικό διάστημα Ιανουαρίου-Ιουλίου του 2018, Γράφημα 6), αφού ο αριθμός των τουριστών που ήρθαν στη χώρα αυξήθηκεοριακά, κατά 0,6%, στις 15.080,3 χιλιάδες επισκεπτών. Το αντίστοιχο περυσινό διάστημα, ωστόσο, οι αφίξεις

των τουριστών είχαν αυξηθεί κατά 14,6% σε σχέση με το 2017. Η εισερχόμενη ταξιδιωτική κίνηση από τις χώρες της Ευρωπαϊκής Ένωσης μειώθηκε κατά 1,8%, ενώ αύξηση κατά 6,1% κατέγραψαν οι τουριστικές αφίξεις από τις χώρες εκτός της Ευρωπαϊκής Ένωσης. Αξιοσημείωτη άνοδος σημειώθηκε στις αφίξεις αλλά και τις εισπράξεις από το Ηνωμένο Βασίλειο, τη Γαλλία και τις ΗΠΑ, ενώ οι αγορές της Γερμανίας και της Ρωσίας σημείωσαν κάμψη, τόσο σε όρους αφίξεων όσο και εισπράξεων.

Παρά την ανθεκτικότητα που επέδειξε ο ελληνικός τουρισμός κατά τους πρώτους επτά μήνες του έτους, η πρόσφατη κατάρρευση του βρετανικού ταξιδιωτικού ομίλου Thomas Cook αναμένεται να επηρεάσει και το εγχώριο τουριστικό προϊόν. Σύμφωνα με έρευνα του Ινστιτούτου Τουριστικών Ερευνών και Προβλέψεων

(ΙΤΕΠ), η απώλεια σε τζίρο για το 2019 αναμένεται να προσεγγίσει τα €315 εκατ. Αν και το μέγεθος της αρνητικής επίπτωσης τόσο στον τουρισμό, όσο και στο σύνολο της οικονομίας δεν είναι εύκολο να ποσοτικοποιηθεί με ακρίβεια στην παρούσα φάση, το γεγονός ότι έλαβε χώρα στο τέλος της περιόδου αιχμής δίνει τη δυνατότητα προσαρμογών ώστε να μετριαστεί ο αρνητικός αντίκτυπος για το επόμενο έτος τόσο σε όρους αφίξεων όσο και σε όρους εισπράξεων.

Τραπεζικές Καταθέσεις Ιδιωτικού Τομέα

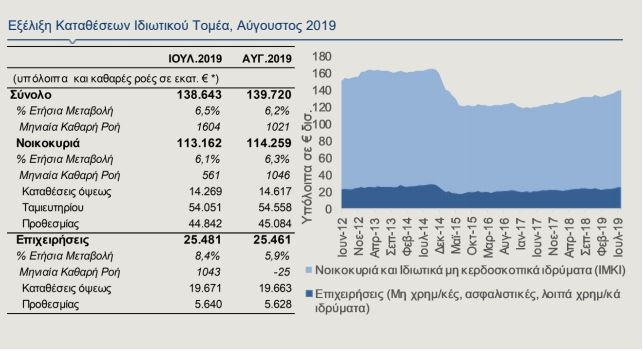

Οι καταθέσεις του ιδιωτικού τομέα παρουσίασαν τον Αύγουστο ετήσια αύξηση2 κατά 6,2%, έναντι ετήσιας αύξησης κατά 6,5% τον Ιούλιο και διαμορφώθηκαν σε €139,7 δισ. (Πίνακας 2). Η εξέλιξη αυτή οφείλεται κυρίως στην αύξηση των καταθέσεων των νοικοκυριών κατά 6,3%, σε ετήσια βάση, στα €114,3 δισ., καθώς

αποτελούν το 82% των καταθέσεων του ιδιωτικού τομέα, ενώ ανοδικά (+5,9%) κινήθηκαν και οι καταθέσεις των επιχειρήσεων σε σύγκριση με τον Αύγουστο του 2018 (Γράφημα 7). Η θετική μηνιαία καθαρή ροή των καταθέσεων του ιδιωτικού τομέα ήταν ίση με €1,0 δισ. και προήλθε από τη σχεδόν ισόποση άνοδο των

καταθέσεων των νοικοκυριών.

Το σύνολο των καταθέσεων της εγχώριας οικονομίας στο τραπεζικό σύστημα, το οποίο περιλαμβάνει εκτός από τις καταθέσεις των νοικοκυριών και των επιχειρήσεων και τις καταθέσεις της Γενικής Κυβέρνησης, διαμορφώθηκε τον Αύγουστο στα €151,8 δισ., έναντι €151,2 δισ. τον Ιούλιο, καθώς οι καταθέσεις της Γενικής Κυβέρνησης μειώθηκαν κατά €418 εκατ., σε μηνιαία βάση.

Τραπεζική Χρηματοδότηση του Ιδιωτικού Τομέα

Το υπόλοιπο των χορηγήσεων2 προς τον ιδιωτικό τομέα διαμορφώθηκε σε €159,9 δισ. τον Αύγουστο, παρουσιάζοντας οριακά αρνητικό ετήσιο ρυθμό μεταβολής της τάξης του -0,1%. Από το σύνολο των πιστώσεων προς τον ιδιωτικό τομέα, το 47% αφορά επιχειρηματικά δάνεια, το 34% στεγαστικά δάνεια, το 12% καταναλωτικά και λοιπά δάνεια και το 7% δάνεια προς ελεύθερους επαγγελματίες, αγρότες και ατομικές

επιχειρήσεις.

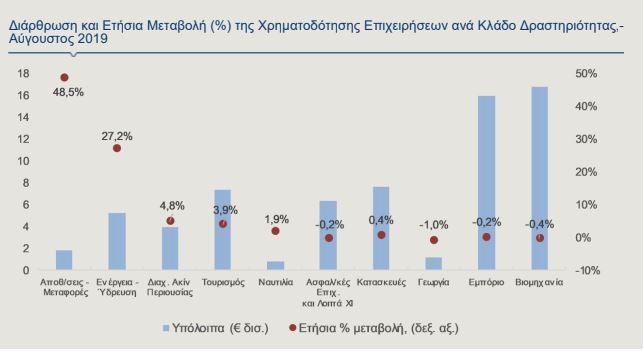

Συγκεκριμένα, το υπόλοιπο των χορηγήσεων προς τις επιχειρήσεις διαμορφώθηκε σε €74,9 δισ. τον Αύγουστο (+2,7% σε ετήσια βάση), εκ των οποίων τα €68,6 δισ. αποτελούν πιστώσεις προς μη χρηματοπιστωτικές επιχειρήσεις (+2,9%, σε ετήσια βάση) και τα €6,3 δισ. πιστώσεις προς ασφαλιστικές επιχειρήσεις και λοιπά χρηματοπιστωτικά ιδρύματα (-0,2% σε σύγκριση με τον Αύγουστο του 2018).

Ως προς την ανάλυση ανά κλάδο δραστηριότητας, σημειώθηκε αύξηση, σε ετήσια βάση, της χρηματοδότησης σε επιχειρήσεις των κλάδων Ορυχεία-Λατομεία, Τουρισμός, Ναυτιλία, Κατασκευές, Ενέργεια-Ύδρευση, Αποθηκεύσεις και Μεταφορές πλην Ναυτιλίας, καθώς και Διαχείριση Ακίνητης Περιουσίας. Αντίθετα, μείωση, σε ετήσια βάση, καταγράφηκε στις χορηγήσεις προς τις επιχειρήσεις της Γεωργίας, της Βιομηχανίας και του

Εμπορίου (Γράφημα 8).

Αναφορικά με τα δάνεια προς τα νοικοκυριά, το υπόλοιπό τους διαμορφώθηκε σε €74,0 δισ., σημειώνοντας ετήσια μείωση κατά 2,8%. Όσον αφορά τις επιμέρους κατηγορίες, τα στεγαστικά δάνεια, τα οποία αποτελούν το 74% του συνόλου των δανείων προς τα νοικοκυριά, μειώθηκαν κατά 3,2%, σε ετήσια βάση, ενώ τα καταναλωτικά δάνεια υποχώρησαν κατά 1,0%. Τέλος, οι πιστώσεις προς τους ελεύθερους επαγγελματίες, τους αγρότες και τις ατομικές επιχειρήσεις μειώθηκαν κατά 2,4%, σε ετήσια βάση.

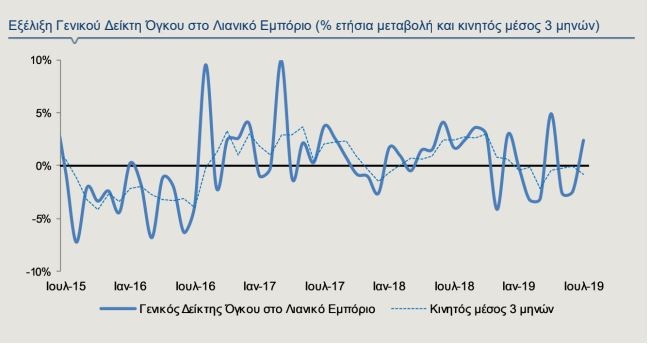

Λιανικές Πωλήσεις

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, ο γενικός δείκτης όγκου στο λιανικό εμπόριο κατέγραψε μείωση τον Ιούλιο του 2019 κατά 3,0%, σε ετήσια βάση, έναντι αύξησης κατά 2,4% τον ίδιο μήνα του 2018 (Γράφημα 9). Χωρίς τα καύσιμα, ο σχετικός δείκτης μειώθηκε ελαφρώς περισσότερο (-3,5%). Από τους επιμέρους κλάδους που συνθέτουν το δείκτη, τη μεγαλύτερη αύξηση σημείωσαν οι πωλήσεις, σε όρους όγκου, στα βιβλία, χαρτικά και λοιπά είδη (+4,4%), καθώς και στα έπιπλα, ηλεκτρικά είδη και οικιακό εξοπλισμό (+2,7%). Αντίθετα, η μεγαλύτερη μείωση καταγράφηκε στις πωλήσεις των πολυκαταστημάτων (-20,1%).

Κατά το πρώτο επτάμηνο του 2019, ο γενικός δείκτης όγκου στο λιανικό εμπόριο κατέγραψε μείωση κατά 1,0%, σε ετήσια βάση, ενώ χωρίς τα καύσιμα, ο σχετικός δείκτης υποχώρησε εντονότερα (-1,6%). Αντίθετα, το πρώτο εξάμηνο του 2018, ο γενικός δείκτης είχε σημειώσει αύξηση κατά 1,7%. Από τους επιμέρους

κλάδους που συνθέτουν το γενικό δείκτη, τη σημαντικότερη μείωση παρουσίασε ο δείκτης όγκου λιανικών πωλήσεων στον κλάδο των πολυκαταστημάτων (-16,6%), με τα τρόφιμα-ποτά-καπνός (-5,7%) και τα φαρμακευτικά είδη-καλλυντικά (-5,1%) να ακολουθούν. Επιπλέον, σημαντικοί κλάδοι, όπως τα μικρά και μεγάλα καταστήματα τροφίμων, κατέγραψαν επίσης πτώση στις πωλήσεις τους το πρώτο επτάμηνο του 2019, κατά 0,8% και 0,2% αντίστοιχα.

Αντίθετα, κατά το ίδιο διάστημα, σημειώθηκε αύξηση στις λιανικές πωλήσεις στα βιβλία-χαρτικά (+10,9%), στα έπιπλα-ηλεκτρικά είδη-οικιακό εξοπλισμό (+4,1%) και στα καύσιμα και λιπαντικά αυτοκινήτων (+1,1%).

Δείκτης Οικονομικού Κλίματος

Ο Δείκτης Οικονομικού Κλίματος (ESI) στην Ελλάδα υποχώρησε ελαφρά τον Σεπτέμβριο στις 107,2 μονάδες, από 108,4 μονάδες τον Αύγουστο και από 104,7 μονάδες τον Σεπτέμβριο του 2018 (Γράφημα 10). Αξίζει να σημειωθεί ότι η επίδοση αυτή είναι η δεύτερη καλύτερη που έχει σημειωθεί στη χώρα από τον Φεβρουάριο του 2008 και η τέταρτη καλύτερη μεταξύ των χωρών της Ευρωπαϊκής Ένωσης, μετά την Κροατία (114,7 μονάδες), την Κύπρο (112,3 μονάδες) και την Λιθουανία (111,7 μονάδες). Η τάση ωστόσο του οικονομικού κλίματος στην Ευρωπαϊκή Ένωση είναι πτωτική, κυρίως λόγω της επιδείνωσης των προσδοκιών στη βιομηχανία, με το συνολικό δείκτη της ΕΕ-28 να έχει απωλέσει 1,4 μονάδες.

Από τους επιμέρους δείκτες στην Ελλάδα, βελτίωση σε μηνιαία βάση κατέγραψαν οι δείκτες επιχειρηματικών προσδοκιών στο λιανικό εμπόριο και τη βιομηχανία, καθώς και ο δείκτης καταναλωτικής εμπιστοσύνης, ενώ πτώση σημειώθηκε στις προσδοκίες των υπηρεσιών και των κατασκευών. Συγκεκριμένα, ο δείκτης επιχειρηματικών προσδοκιών ανά τομέα διαμορφώθηκε τον Σεπτέμβριο ως εξής:

(i) στη βιομηχανία, ο δείκτης κινήθηκε στη +1 μονάδα, σημειώνοντας οριακή μηνιαία αύξηση ίση με 0,4 μονάδες, παραμένοντας σε θετικό έδαφος για τρίτο συνεχή μήνα. Ειδικότερα, από τις βασικές μεταβλητές του δείκτη, το ισοζύγιο των εκτιμήσεων για τις παραγγελίες και τη ζήτηση αυξήθηκε κατά 1,4 μονάδες, ενώ το ισοζύγιο των προβλέψεων για την παραγωγή τους προσεχείς μήνες κατά 1,5 μονάδες. Αντίθετα, αρνητική συνεισφορά στη διαμόρφωση του δείκτη είχε η αύξηση του ισοζυγίου για τα αποθέματα κατά 1,8 μονάδες.

(ii) στις υπηρεσίες, ο δείκτης προσδοκιών μειώθηκε σημαντικά, έπειτα από τέσσερις διαδοχικούς μήνες αυξήσεων και διαμορφώθηκε στις 20,2 μονάδες, από 28,8 μονάδες τον Αύγουστο. Επιδείνωση σημείωσαν όλες οι επιμέρους μεταβλητές του δείκτη, ήτοι οι εκτιμήσεις για την τρέχουσα κατάσταση των επιχειρήσεων (- 8 μονάδες) και την τρέχουσα ζήτηση (-13,3 μονάδες), καθώς και οι προβλέψεις για την εξέλιξη της ζήτησης τους επόμενους 3 μήνες (-4,4 μονάδες).

(iii) στο λιανικό εμπόριο, καταγράφηκε αξιοσημείωτη αύξηση για δεύτερο διαδοχικό μήνα, καθώς ο σχετικός δείκτης ανήλθε στις 32,9 μονάδες, έναντι 22,6 μονάδων τον Αύγουστο και 13,7 μονάδων τον Ιούλιο. Η αύξηση του δείκτη κατά 10,3 μονάδες προήλθε από τη σημαντική βελτίωση των ισοζυγίων στις τρέχουσες πωλήσεις (+16,3 μονάδες) και τη βραχυπρόθεσμη εξέλιξή τους (+13,8 μονάδες) και σε μικρότερο βαθμό από την πτώση του δείκτη εκτιμήσεων για το επίπεδο των αποθεμάτων (-0,8 μονάδες).

(iv) στις κατασκευές, σημειώθηκε υποχώρηση των προσδοκιών κατά 4,7 μονάδες, με το σχετικό δείκτη να παραμένει σε έντονα αρνητικό έδαφος (-56,2 μονάδες), ενώ και οι δύο βασικές μεταβλητές του, δηλαδή οι προβλέψεις για το πρόγραμμα εργασιών των επιχειρήσεων και για την απασχόληση, χειροτέρεψαν κατά 1,1 και 6,6 μονάδες αντίστοιχα.

Τέλος, ο δείκτης καταναλωτικής εμπιστοσύνης βελτιώθηκε περαιτέρω τον Σεπτέμβριο, κινούμενος στις -6,8 μονάδες, από -8,2 μονάδες τον Αύγουστο και -20,2 μονάδες τον Ιούλιο, σημειώνοντας την καλύτερη επίδοση των τελευταίων 19 ετών. Αναφορικά με τους επιμέρους δείκτες που συνθέτουν το δείκτη καταναλωτικής εμπιστοσύνης, σημαντική αύξηση παρουσίασαν οι προβλέψεις των καταναλωτών για την οικονομική τους κατάσταση τους επόμενους 12 μήνες (+0,2 μονάδες), ενώ βελτιωμένες ήταν και οι προβλέψεις τους για την πραγματοποίηση μείζονων αγορών (+1,8 μονάδες), αλλά και για την οικονομική κατάσταση της χώρας (+3,8 μονάδες). Οριακά επιδεινώθηκαν ωστόσο οι εκτιμήσεις των καταναλωτών για την τρέχουσα οικονομική τους

κατάσταση (-0,1 μονάδες).

Ο ΟΟΣΑ περιορίζει τις προβλέψεις για την ανάπτυξη

Σύμφωνα με την πρόσφατη οικονομική έκθεση (Interim Economic Outlook) του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ), η παγκόσμια οικονομική ανάπτυξη επιβραδύνεται με χαμηλότερο ρυθμό από εκείνον που είχε καταγράψει στην οικονομική κρίση του 2008. Ο εντεινόμενος εμπορικός προστατευτισμός εξακολουθεί να επιβαρύνει την οικονομική δραστηριότητα, με αποτέλεσμα ο ΟΟΣΑ να προτρέπει τις εθνικές κυβερνήσεις να ενισχύσουν τις δράσεις τους σε δημοσιονομικό επίπεδο, προκειμένου να τονωθεί η οικονομική ανάπτυξη και να αυξηθεί η ζήτηση.

Σύμφωνα με το διεθνή οργανισμό, ο ρυθμός μεταβολής του παγκόσμιου ΑΕΠ θα αυξηθεί σε 2,9% το 2019 και σε 3,0% το 2020, έναντι 3,6% το 2018, καθώς η εμπορική διένεξη των Ηνωμένων Πολιτειών και της Κίνας πλήττει τις δαπάνες για επενδύσεις, ενισχύει τους κινδύνους στις χρηματοπιστωτικές αγορές και αυξάνει την πολιτική αβεβαιότητα. Η αποδυνάμωση της παγκόσμιας ανάπτυξης ενισχύεται επίσης από την άνοδο των τιμών του πετρελαίου, λόγω των προβλημάτων εφοδιασμού που προκάλεσαν οι επιθέσεις σε ενεργειακές εγκαταστάσεις της Σαουδικής Αραβίας. Ο ΟΟΣΑ περιόρισε τις προβλέψεις του για τις περισσότερες οικονομίες της ομάδας των κρατών- μελών του G20 το 2019 και το 2020, επισημαίνοντας ότι οι εμπορικές και γεωπολιτικές εντάσεις τροφοδοτούν τον κίνδυνο της επίμονης χαμηλής ανάπτυξης.

Οι επενδύσεις ως αντίδοτο στη χαμηλή οικονομική ανάπτυξη

Οι προοπτικές της παγκόσμιας οικονομίας επιδεινώθηκαν συγκριτικά με τον περασμένο Μάιο, όταν ο ΟΟΣΑ είχε προβλέψει ότι η παγκόσμια οικονομία θα αναπτυχθεί κατά 3,2% το 2019 και κατά 3,4% το 2020. Η ανάπτυξη στις Ηνωμένες Πολιτείες και την Ιαπωνία ενισχύθηκε από τις ισχυρές καταναλωτικές δαπάνες και τη στήριξη που της παρείχε η δημοσιονομική πολιτική, ωστόσο αδυναμία κατέγραψαν πολλές άλλες προηγμένες οικονομίες, ειδικότερα στον ευρωπαϊκό χώρο. Οι εξελίξεις σε πολλές αναδυόμενες οικονομίες ήταν σχετικά πιο ήπιες από ότι προβλεπόταν, συμπεριλαμβανομένων της Ινδίας, του Μεξικού και πολλών οικονομιών που εξάγουν βασικά εμπορεύματα.

Όπως επισημαίνεται στην έκθεση του ΟΟΣΑ, η παγκόσμια οικονομία αντιμετωπίζει μια σειρά προκλήσεων, ενώ η βραδεία ανάπτυξη εδραιώνεται ανησυχητικά. Οι εθνικές κυβερνήσεις πρέπει να ενισχύσουν τις επενδύσεις στο πεδίο των υποδομών και να θέσουν τις βάσεις για την προώθηση της οικονομικής μεγέθυνσης

σε μια περίοδο σημαντικών τεχνολογικών αλλαγών. Η αύξηση των επενδύσεων επιβραδύνθηκε απότομα στις οικονομίες της ομάδας των κρατών-μελών του G20,

από ένα ετήσιο ρυθμό της τάξης του 5% στις αρχές του 2018, σε μόλις 1% στο πρώτο εξάμηνο του 2019. Συνολικά, το 2019, ο ετήσιος ρυθμός αύξησης των επενδύσεων εκτιμάται ότι θα υποχωρήσει κάτω από το 1%.

Ο ΟΟΣΑ παροτρύνει τις κεντρικές τράπεζες στις προηγμένες οικονομίες να διατηρήσουν τη διευκολυντική κατεύθυνση της νομισματικής τους πολιτικής, τονίζοντας, ωστόσο ότι η αποτελεσματικότητα της νομισματικής πολιτικής θα μπορούσε να ενισχυθεί περαιτέρω, εάν συνοδευθεί από ισχυρότερη δημοσιονομική πολιτική και διαρθρωτικές μεταρρυθμίσεις. Η δημοσιονομική πολιτική θα πρέπει να διαδραματίσει σημαντικότερο ρόλο στην υποστήριξη της πραγματικής οικονομίας, αξιοποιώντας τα εξαιρετικά χαμηλά μακροπρόθεσμα επιτόκια για τις δημόσιες επενδύσεις και τη στήριξη της βραχυπρόθεσμης ζήτησης. Όπως επισημαίνει ο διεθνής οργανισμός, απαιτούνται μεγαλύτερες διαρθρωτικές μεταρρυθμίσεις σε όλες τις οικονομίες, προκειμένου να αντισταθμιστεί ο αντίκτυπος των αρνητικών κραδασμών στην προσφορά από την αύξηση των περιορισμών στο εμπόριο και τις διασυνοριακές επενδύσεις.

Σημαντική συρρίκνωση του όγκου του παγκοσμίου εμπορίου

Οι διμερείς δασμολογικές επιβαρύνσεις που θεσπίστηκαν από τις Ηνωμένες Πολιτείες και την Κίνα από τις αρχές του 2018 θα συνεχίσουν να οδηγούν σε σημαντική συρρίκνωση της παγκόσμιας δραστηριότητας και του εμπορίου στα επόμενα δύο χρόνια, εξαιτίας της πρόσθετης αβεβαιότητας που δημιουργούν.

Ενδεικτικά, οι δασμολογικές επιβαρύνσεις που έχουν ανακοινώσει οι Ηνωμένες Πολιτείες και η Κίνα μπορούν να μειώσουν την αύξηση του παγκόσμιου ΑΕΠ κατά 0,3-0,4 ποσοστιαίες μονάδες το 2020 και κατά 0,2-0,3 ποσοστιαίες μονάδες το 2021. Η Κίνα και οι Ηνωμένες Πολιτείες θα πληγούν περισσότερο από την εμπορική αντιπαράθεση, ωστόσο όλες οι οικονομίες θα επηρεαστούν αρνητικά από την αυξανόμενη αβεβαιότητα, ενώ σοβαρό πλήγμα θα υποστούν οι ιδιωτικές επενδύσεις στις κύριες προηγμένες οικονομίες. Στην περίπτωση που οι εντάσεις αρχίσουν να αποκλιμακώνονται, η παγκόσμια ανάπτυξη ενδεχομένως να ισχυροποιηθεί, μολονότι η αβεβαιότητα δεν θα εξαλειφθεί, δεδομένης της αδυναμίας πρόβλεψης των πολιτικών που θα υιοθετηθούν. Οι εμπορικές εντάσεις έχουν κλονίσει την εμπιστοσύνη των επιχειρήσεων, οδηγώντας σε μείωση του ρυθμού αύξησης των επενδύσεων από σχεδόν 4% το 2017 σε 1% σήμερα.

Η αβεβαιότητα που προκαλεί η εμπορική αντιπαράθεση μεταξύ των δύο μεγαλύτερων οικονομιών του κόσμου έχει συμβάλει στην κάμψη της μεταποιητικής δραστηριότητας, με αποτέλεσμα να πλήττονται η αγορά εργασίας, τα εισοδήματα των νοικοκυριών και γενικότερα οι καταναλωτικές δαπάνες. Ο ΟΟΣΑ εκτιμά ότι το παγκόσμιο εμπόριο θα παρουσιάσει σημαντική συρρίκνωση τα επόμενα δύο χρόνια, με αποτέλεσμα να αφαιρέσει από την παγκόσμια ανάπτυξη 0,3-0,4 ποσοστιαίες μονάδες το 2020.

Τι προβλέπεται για τις σημαντικότερες οικονομίες

Στις Ηνωμένες Πολιτείες, η αύξηση του ΑΕΠ αναμένεται να μετριαστεί σε περίπου 2% το 2020, καθώς εξασθενεί η στήριξη από τη δημοσιονομική πολιτική. Η θετική εικόνα της αγοράς εργασίας και οι επικρατούσες χρηματοπιστωτικές συνθήκες συνεχίζουν να υποστηρίζουν τις καταναλωτικές δαπάνες, ωστόσο οι

υψηλότερες δασμολογικές επιβαρύνσεις αυξάνουν το επιχειρηματικό κόστος, ενώ επιβραδύνεται η αύξηση των επιχειρηματικών επενδύσεων και των εξαγωγών.

Η οικονομική ανάπτυξη στην Κίνα αναμένεται να μειωθεί σταδιακά, ωστόσο αυξάνονται οι κίνδυνοι μιας απότομης επιβράδυνσης και μιας παρατεταμένης περιόδου πολύ χαμηλής ζήτησης για εισαγόμενα προϊόντα. Το ΑΕΠ αναμένεται να αυξηθεί κατά 5,7% το 2020, έναντι πρόβλεψης 6,0% τον περασμένο Μάιο. Ο ΟΟΣΑ εκτιμά ότι η συνεχής μείωση της αύξησης της εγχώριας ζήτησης κατά 2 ποσοστιαίες μονάδες, ετησίως, μπορεί να προκαλέσει σημαντική επιβράδυνση της παγκόσμιας ανάπτυξης. Εάν αυτή συνοδευθεί με επιδείνωση των διεθνών οικονομικών συνθηκών και αυξημένη αβεβαιότητα, η παγκόσμια ανάπτυξη θα μπορούσε να μειωθεί κατά 0,7 ποσοστιαίες μονάδες, ετησίως.

Στην Ιαπωνία, η αύξηση του ΑΕΠ προβλέπεται να επιβραδυνθεί από 1,0% το 2019 σε 0,6% το 2020. Οι ελλείψεις στο εργατικό δυναμικό και οι περιορισμοί στην παραγωγική ικανότητα ενισχύουν τις επενδύσεις, ωστόσο η εμπιστοσύνη έχει μειωθεί και η ανάπτυξη των εξαγωγών έχει αποδυναμωθεί. Οι δημόσιες δαπάνες

θα πρέπει να στηρίξουν τη ζήτηση μετά την επικείμενη αύξηση του συντελεστή του φόρου κατανάλωσης, παρότι οι προσπάθειες δημοσιονομικής εξυγίανσης πρόκειται να επαναληφθούν το 2020.

Στη Ζώνη του Ευρώ, η αύξηση του ΑΕΠ προβλέπεται να παραμείνει υποτονική, περίπου στο 1% το 2019 και το 2020. Η αύξηση των μισθών και οι ευνοϊκές μακροοικονομικές πολιτικές, συμπεριλαμβανομένης της μέτριας δημοσιονομικής χαλάρωσης, στηρίζουν τις δαπάνες των νοικοκυριών, αλλά η αβεβαιότητα για το μίγμα πολιτικής που θα ακολουθηθεί επιδρά στις επενδύσεις και τις εξαγωγές. Η οικονομική δραστηριότητα στη Γερμανία και την Ιταλία θα παραμείνει πολύ πιο αδύναμη συγκριτικά με την υπόλοιπη Ζώνη του Ευρώ, αντανακλώντας την ισχυρότερη έκθεση αυτών των δυο οικονομιών στο παγκόσμιο εμπόριο και το μέγεθος του μεταποιητικού τομέα τους. Η ανάπτυξη στη Γαλλία αναμένεται να παραμείνει σε σχετικά ικανοποιητικά επίπεδα, καθώς η εσωτερική ζήτηση θα στηριχθεί στην ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών μέσω φορολογικών ελαφρύνσεων.

Η έξοδος από την Ευρωπαϊκή Ένωση επηρεάζει τις προοπτικές ανάπτυξης του Ηνωμένου Βασιλείου

Στο Ηνωμένο Βασίλειο, η συνεχιζόμενη αβεβαιότητα σχετικά με το χρονοδιάγραμμα και τη φύση της εξόδου από την Ευρωπαϊκή Ένωση επηρεάζει τις οικονομικές προοπτικές. Η ανάπτυξη έχει εξασθενήσει, αντανακλώντας τη συνεχιζόμενη αβεβαιότητα και τις ισχνές επενδύσεις, ωστόσο μια σημαντική δημοσιονομική χαλάρωση θα επιτρέψει την ενίσχυση της ζήτησης. Η αύξηση του ΑΕΠ προβλέπεται να διαμορφωθεί περί το 1% το 2019 και το 2020, ακόμη και στην περίπτωση που η έξοδος από την Ευρωπαϊκή Ένωση πραγματοποιηθεί ομαλά εντός μιας μεταβατικής περιόδου. Στην περίπτωση εξόδου του Ηνωμένου Βασιλείου χωρίς διαπραγμάτευση, ενδεχομένως, σύμφωνα με τον ΟΟΣΑ, η οικονομία να οδηγηθεί σε ύφεση το 2020, επηρεάζοντας σε σημαντικό βαθμό αρνητικά την ανάπτυξη στην Ευρώπη. Το ΑΕΠ του Ηνωμένου Βασιλείου θα μπορούσε στη συγκεκριμένη περίπτωση να μειωθεί σχεδόν κατά 2% το 2020 και το 2021.

ΗΠΑ

Αγορά κατοικίας

Οι πωλήσεις υφιστάμενων (μη νεόδμητων) κατοικιών, οι οποίες συνιστούν περίπου το 90% των συνολικών πωλήσεων κατοικιών, αυξήθηκαν, σε μηνιαία βάση, τον Αύγουστο, κατά 1,3%, έναντι αύξησης 2,5% τον προηγούμενο μήνα, με αποτέλεσμα να διαμορφωθούν στα 5,49 εκατ. (σε ετησιοποιημένη βάση). Σημειώνεται

ότι πρόκειται για την υψηλότερη μέτρηση από το Μάρτιο του 2018. Σε ετήσια βάση, οι πωλήσεις υφιστάμενων κατοικιών κατέγραψαν τη δεύτερη αύξηση (+2,6%) σε διάστημα 18 μηνών. Το απόθεμα υφιστάμενων κατοικιών διαμορφώθηκε τον Αύγουστο σε 1,86 εκατ. κατοικίες, έναντι 1,90 εκατ. κατοικιών τον Ιούλιο.

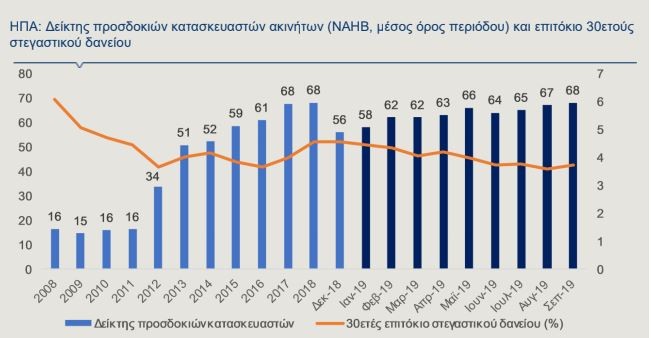

Η στεγαστική αγορά των ΗΠΑ έχει επηρεασθεί από την απότομη αύξηση των επιτοκίων των ενυπόθηκων στεγαστικών δανείων που ξεκίνησε το 2016, καθώς και από την έλλειψη γης και εργατικού δυναμικού. Οι εν λόγω παράγοντες έχουν προκαλέσει τη μείωση των διαθέσιμων κατοικιών και την άνοδο των τιμών τους.

Ωστόσο, τους τελευταίους μήνες, οι ανησυχίες για την πορεία της παγκόσμιας οικονομικής ανάπτυξης και η αβεβαιότητα σχετικά με το εμπόριο και τη νομισματική πολιτική έχουν ασκήσει πτωτική πίεση στα επιτόκια. Σύμφωνα με την ομοσπονδιακή εταιρία στεγαστικών δανείων των ΗΠΑ, Freddie Mac, τον Αύγουστο, ο μέσος μηνιαίος όρος του 30ετούς σταθερού επιτοκίου στεγαστικών δανείων διαμορφώθηκε στο 3,6%, έναντι 3,8% τον προηγούμενο μήνα. Η Freddie Mac εκτιμά ότι τα χαμηλά επιτόκια στεγαστικών δανείων, σε συνδυασμό με την ισχυρή αγορά εργασίας και την υψηλή καταναλωτική εμπιστοσύνη, θα συμβάλουν ώστε η αγορά κατοικίας να κατορθώσει να επιτύχει ικανοποιητικό ρυθμό ανάπτυξης στους επόμενους δώδεκα μήνες. Ειδικότερα, με δεδομένη την αυξημένη ζήτηση για κατοικίες και την περιορισμένη προσφορά, οι πωλήσεις υφιστάμενων κατοικιών, σύμφωνα με τη Freddie Mac, αναμένεται να προσεγγίσουν τα 5,94 εκατ. το 2019 και τα 6,04 εκατ. το 2020.

Υπενθυμίζεται ότι το μέσο επιτόκιο στεγαστικού δανείου 30ετούς διάρκειας, το 2018 διαμορφώθηκε σε 4,6%, από 4,0% το 2017 και 3,7% το 2016. Ωστόσο, η αβεβαιότητα σχετικά με τις εμπορικές διαφορές ΗΠΑ και Κίνας έχει οδηγήσει σε μείωση των μακροπρόθεσμων επιτοκίων, συμπεριλαμβανομένων των επιτοκίων των ενυπόθηκων δανείων. Η Freddie Mac εκτιμά ότι το μέσο επιτόκιο στεγαστικού δανείου 30ετούς διάρκειας θα διαμορφωθεί στο 3,9% το 2019 και στο 3,7% το 2020. Η βελτίωση του κλίματος στην αγορά εργασίας -το ποσοστό της ανεργίας τον Αύγουστο, για τρίτο κατά σειρά μήνα, παρέμεινε στο 3,7%, ήτοι σχεδόν στο χαμηλότερο επίπεδο των τελευταίων 49 ετών- συμβάλλει στη διατήρηση του αγοραστικού ενδιαφέροντος στην αγορά κατοικίας. Επιπλέον, οι προοπτικές της αγοράς κατοικίας, όπως αντικατοπτρίζονται στο δείκτη προσδοκιών των κατασκευαστικών επιχειρήσεων (Nahb Housing Market Index), εμφανίζονται ιδιαίτερα θετικές, καθώς ο εν λόγω δείκτης διατηρεί την ανοδική του τάση από τις 56 μονάδες που είχε σημειώσει το Δεκέμβριο του 2018 (Γράφημα 11). Ειδικότερα, ο δείκτης διαμορφώθηκε το Σεπτέμβριο στις 68 μονάδες από τις 67 μονάδες που ήταν τον Αύγουστο, ενώ ο μέσος όρος του δείκτη στο πρώτο εννεάμηνο του 2019 διαμορφώθηκε στις 64 μονάδες, από 69 μονάδες που ήταν την αντίστοιχη περίοδο του προηγούμενου έτους.

Ζώνη του Ευρώ (ΖτΕ)

Δείκτης PMI Markit

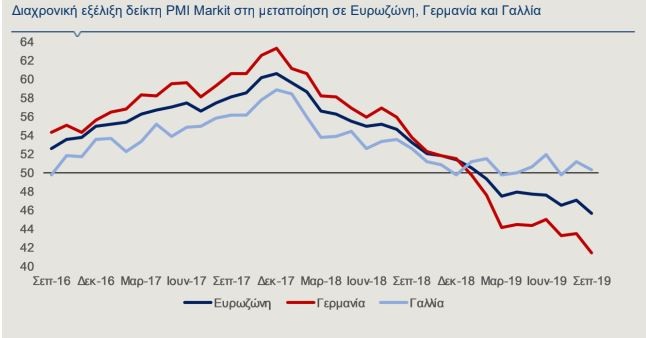

Ο ενοποιημένος δείκτης PMI Markit, το Σεπτέμβριο (προσωρινή μέτρηση), διαμορφώθηκε στις 50,4 μονάδες ήτοι το χαμηλότερο επίπεδο των τελευταίων 75 μηνών από 51,9 μονάδες τον Αύγουστο. Η σημειωθείσα μείωση του ενοποιημένου δείκτη οφείλεται στην εξασθένιση τόσο του επιμέρους δείκτη ΡΜΙ στη μεταποίηση, όσο και του επιμέρους δείκτης PMI Markit του κλάδου των υπηρεσιών. Υπενθυμίζεται ότι το όριο των 50 μονάδων αποτελεί το διαχωριστικό σημείο μεταξύ συρρίκνωσης και επέκτασης.

Τα στοιχεία της έρευνας για το Σεπτέμβριο υποδηλώνουν ότι ο κλάδος της μεταποίησης βρίσκεται σε καθοδική πορεία, καθώς ο σχετικός δείκτης διατηρείται κάτω των 50 μονάδων, για όγδοο κατά σειρά μήνα, ενώ η επίδοση των 45,6 μονάδων συνιστά χαμηλό 83 μηνών. Παρατηρώντας τη μεταποίηση στις δυο μεγαλύτερες οικονομίες της Ζώνης του Ευρώ, διαπιστώνεται ότι η μεταποίηση στη Γαλλία εμφανίζεται ανθεκτικότερη, κινούμενη οριακά άνω των 50 μονάδων (Γράφημα 12).

Η παραγωγή εξακολουθεί να συρρικνώνεται, με το ρυθμό μείωσης να είναι ο πιο έντονος από το Δεκέμβριο του 2012. Οι εμπορικές διενέξεις, οι χαμηλότερες προσδοκίες για το ρυθμό οικονομικής μεγέθυνσης τόσο της παγκόσμιας οικονομίας όσο και της οικονομίας της Ζώνης του Ευρώ, οι γεωπολιτικές ανησυχίες και ιδιαίτερα το Brexit αυξάνουν το βαθμό αποστροφής κινδύνου, δημιουργώντας αρνητικό περιβάλλον για την παραγωγική δραστηριότητα των επιχειρήσεων.

Σύμφωνα με την έρευνα, η πορεία του ενοποιημένου δείκτη ΡΜΙ τον Ιούλιο μας προϊδεάζει για ένα ρυθμό μεταβολής του ΑΕΠ της ΖτΕ στο τρίτο τρίμηνο περί το 0,1%, η οποία, εφόσον επιβεβαιωθεί, θα αποτελέσει τη μικρότερη μέτρηση που έχει καταγραφεί από το 2013. Στην παρούσα φάση του οικονομικού κύκλου, οι

υπηρεσίες, αν και εξασθενούν, δείχνουν να στηρίζουν την οικονομία της Ζώνης του Ευρώ, ενώ αντίθετα η μεταποίηση εξακολουθεί να προβληματίζει, επηρεαζόμενη σε μεγάλο βαθμό από την έντονη συρρίκνωσή της στη Γερμανία, κυρίως λόγω των παρατεταμένων προβλημάτων που αντιμετωπίζει η γερμανική

αυτοκινητοβιομηχανία.

ΑΓΟΡΕΣ ΚΕΦΑΛΑΙΩΝ ΚΑΙ ΣΥΝΑΛΛΑΓΜΑΤΟΣ

Ισοτιμίες

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις) για μη εμπορικές/κερδοσκοπικές συναλλαγές (specs) στο ευρώ, την εβδομάδα που έληξε στις 24 Σεπτεμβρίου, αυξήθηκαν κατά 7.837 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να

διαμορφωθούν στα -60.722 συμβόλαια, από -68.559 συμβόλαια, που ήταν την προηγούμενη εβδομάδα (Γράφημα 13). Σημειώνεται ότι πρόκειται για την πρώτη εβδομαδιαία αύξηση που σημειώνεται από τις 20 Αυγούστου.

Ευρώ (EUR/USD) ► Η ισοτιμία ευρώ-δολαρίου την 1η Οκτωβρίου στην Ευρώπη διαμορφωνόταν περί τα 1,0898 USD/EUR, με αποτέλεσμα το ευρώ να σημειώνει, από την αρχή του έτους, απώλειες έναντι του δολαρίου (-5,1%) ενώ διαπραγματευόταν υψηλότερα κατά 5,4% από το χαμηλό που είχε καταγράψει στις 3 Ιανουαρίου 2017 ($1,0342).

Το ευρώ εμφανίζεται εξασθενημένο έναντι του δολαρίου, καθώς είναι έντονο το αγοραστικό ενδιαφέρον για το δολάριο. Η υψηλή ζήτηση για το αμερικανικό νόμισμα αποδίδεται στην άνοδο των επιτοκίων στην αγορά βραχυπρόθεσμης χρηματοδότησης (Repo market) και στις υψηλές αποδόσεις που προσφέρουν οι κρατικοί τίτλοι του αμερικανικού δημοσίου. Ενδεικτικά αναφέρεται ότι τα επιτόκια για συμφωνίες επαναγοράς (repo agreements) αυξήθηκαν έως και 10% στις 17 Σεπτεμβρίου.

Παράλληλα, οι ανησυχίες για την πορεία της παγκόσμιας οικονομίας, καθώς και η φημολογία ότι μπορεί να υπάρξει εμπορική συμφωνία μεταξύ Ηνωμένων Πολιτειών και Κίνας, σε σχετικά σύντομο χρονικό διάστημα, οδηγούν τους συμμετέχοντες στην αγορά σε περιορισμό των τοποθετήσεων σε ευρώ. Υπό τις επικρατούσες συνθήκες στην οικονομία των ΗΠΑ, δεν αποκλείεται να υπάρξει μια επιπλέον μείωση επιτοκίων, μέχρι το τέλος του έτους. Επισημαίνεται ότι η προθεσμιακή αγορά την 1 Οκτωβρίου (CME FedWatch) εκτιμούσε την πιθανότητα μείωσης των επιτοκίων κατά 0,25% από την Επιτροπή Νομισματικής

Πολιτικής (FOMC) στη συνεδρίαση της 11ης Δεκεμβρίου σε 48,3%.

Ελβετικό Φράγκο (CHF) ► Το ευρώ, σε εβδομαδιαία βάση, εμφανίζεται εξασθενημένο έναντι του φράγκου, κινούμενο στην περιοχή των 1,0896 φράγκων (1.10.2019). Το ευρώ σημειώνει, από την αρχή του έτους, απώλειες έναντι του φράγκου, της τάξης του 3,1%.

Βάσει των δημοσιευθέντων νομισματικών στοιχείων της SNB την προηγούμενη εβδομάδα, πιθανολογείται ότι δεν υπήρξε παρέμβασή της στην αγορά συναλλάγματος για αποτροπή ενίσχυσης του φράγκου, καθώς το ποσό των μετρητών που οι εμπορικές τράπεζες της Ελβετίας είχαν καταθέσει στην SNB υποχώρησε στα 592,10 δισ. φράγκα την εβδομάδα που έληξε στις 20 Σεπτεμβρίου, έναντι 592,44 δισ. φράγκων που ήταν την εβδομάδα μέχρι και τις 13 Σεπτεμβρίου.

Στερλίνα (GBP) ► Η στερλίνα, την 1η Οκτωβρίου, εμφάνιζε αρνητική εικόνα, σε εβδομαδιαία βάση, καθώς κατέγραφε απώλειες τόσο έναντι του δολαρίου-ΗΠΑ (1,2224 USD/GBP), όσο και του ευρώ (0,8913 GBP/EUR). Σημειώνεται ότι, από την αρχή του έτους, η στερλίνα σημειώνει απώλειες 1,35% έναντι του ευρώ και 3,69% έναντι του δολαρίου. Χαρακτηριστικά αναφέρεται, ότι η στερλίνα σημείωσε χαμηλό τριών εβδομάδων έναντι του δολαρίου (1,2205 USD/GBP) την 1η Οκτωβρίου.

Έχοντας διανύσει πάνω από τρία χρόνια μετά το δημοψήφισμα του 2016, το Ηνωμένο Βασίλειο κατευθύνεται προς την ημερομηνία αποχώρησης (31η Οκτωβρίου) από την ΕΕ χωρίς να είναι ξεκάθαρο αν θα αποχωρήσει με μια συμφωνία, χωρίς συμφωνία ή αν θα ζητήσει μια νέα ημερομηνία αποχώρησης. Η κυβέρνηση του Ηνωμένου Βασιλείου αναμένεται να καταθέσει στην ΕΕ μια νέα πρόταση στην οποία θα διευθετείται το θέμα των συνόρων μεταξύ Βόρειας Ιρλανδίας και Δημοκρατίας της Ιρλανδίας, με τρόπο που θα ικανοποιεί το Ηνωμένο Βασίλειο.

Αρνητικά επιδρά στη στερλίνα ότι ο δείκτης IHS Markit / CIPS στη μεταποίηση διατηρείται, για πέμπτο κατά σειρά μήνα, κάτω από το επίπεδο των 50 μονάδων που αποτελεί το διαχωριστικό όριο μεταξύ ύφεσης και ανάπτυξης. Σωρευτικά, η στερλίνα, από την ημέρα διεξαγωγής του δημοψηφίσματος της 23ης Ιουνίου 2016, έχει διολισθήσει κατά 17,5% έναντι του δολαρίου και κατά 16,3% έναντι του ευρώ. Σε επίπεδο ανάληψης επενδυτικού κινδύνου, το ασφάλιστρο κινδύνου (CDS-Credit Default Swaps) πενταετούς διάρκειας την 1η Οκτωβρίου διαμορφωνόταν σε 33,2 bps από 31,3 bps που ήταν στις 24 Σεπτεμβρίου.

Αγορές ομολόγων – Χαρτοφυλάκιο κρατικών ομολόγων Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ)

Η αξία του χαρτοφυλακίου κρατικών ομολόγων της ΕΚΤ (Γράφημα 14), που έχει προέλθει από την εφαρμογή του προγράμματος ποσοτικής χαλάρωσης (QE), για την εβδομάδα μέχρι τις 27 Σεπτεμβρίου, διαμορφώθηκε στα Ευρώ 2.090 δισ. Η ΕΚΤ προέβη σε πωλήσεις καλυμμένων ομολόγων, αξίας Ευρώ 516 εκατ. και αγορές Asset-Βacked Securities, αξίας Ευρώ 146 εκατ. Επιπροσθέτως, η ΕΚΤ την περασμένη εβδομάδα πραγματοποίησε αγορές εταιρικών και ασφαλιστικών ομολογιακών τίτλων, αξίας Ευρώ 216 εκατ., ενώ η συνολική αξία του εν λόγω χαρτοφυλακίου διαμορφώθηκε περί τα Ευρώ 177 δισ.

Στην Ελληνική αγορά ομολόγων, το εύρος της απόδοσης του δεκαετούς κρατικού ομολόγου λήξης 12 Μαρ. 2029 με κουπόνι 3,875%, διαμορφωνόταν τις πρωινές ώρες της 1ης Σεπτεμβρίου μεταξύ 1,34%-1,37%. Η διαφορά απόδοσης μεταξύ του δεκαετούς της Ελλάδας και του ομολόγου της Γερμανίας (spread) υποχώρησε

στις 187 μονάδες βάσης. Παράλληλα, η απόδοση του δεκαετούς ομολόγου της Γερμανίας, ως σημείο αναφοράς του κόστους δανεισμού της Ζώνης του Ευρώ, ανήλθε στο -0,53% (Γράφημα 15).

Οι αποδόσεις των μακροχρόνιων κρατικών ομολόγων των βασικών οικονομιών της Ευρωζώνης κινούνται ανοδικά μετά τις δηλώσεις του πρόεδρου της ΕΚΤ ότι απαιτείται η ενίσχυση του ρόλου της δημοσιονομικής πολιτικής για την υποστήριξη των μακροπρόθεσμων προοπτικών ανάπτυξης.

Το κλίμα στην αγορά ομολόγων της Ευρωζώνης επηρεάσθηκε επίσης από το χαμηλό αγοραστικό ενδιαφέρον που εκδηλώθηκε στη δημοπρασία του νέου δεκαετούς ομολόγου του ιαπωνικού δημοσίου. Το χαμηλό αγοραστικό ενδιαφέρον έρχεται ως συνέχεια στην πρόσφατη απόφαση της Κεντρικής Τράπεζας της Ιαπωνίας να περιορίσει τις αγορές ομολόγων και στο σχέδιο του κυβερνητικού συνταξιοδοτικού ταμείου να ενισχύσει τις αγορές κρατικών ομολόγων του εξωτερικού. Επιπροσθέτως, στην άνοδο των αποδόσεων των κρατικών ομολόγων της Ευρωζώνης συνέβαλαν και οι νέες ομολογιακές εκδόσεις που πραγματοποιήθηκαν την περασμένη εβδομάδα στη Γαλλία και την Ισπανία, συνολικού ποσού Ευρώ 15 δισ.

Το δεκαετές ομόλογο της Πορτογαλίας την 1η Οκτωβρίου κατέγραφε απόδοση 0,19%, της Ισπανίας 0,18% και της Ιταλίας 0,85%. Η διαφορά απόδοσης του δεκαετούς πορτογαλικού ομολόγου σε σχέση με την αντίστοιχη του γερμανικού, υποχώρησε στις 72 μ.β. και του δεκαετούς ιταλικού ομολόγου στις 138 μ.β. H απόδοση του δεκαετούς ομολόγου των ΗΠΑ διαμορφωνόταν στο 1,74% την 1 Οκτωβρίου.

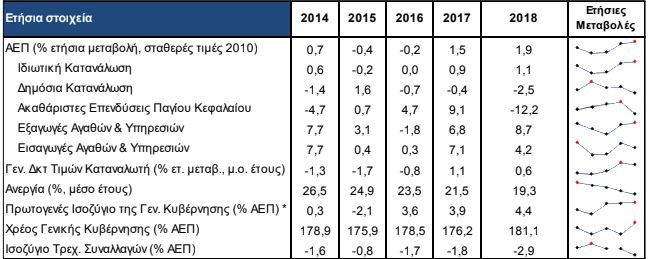

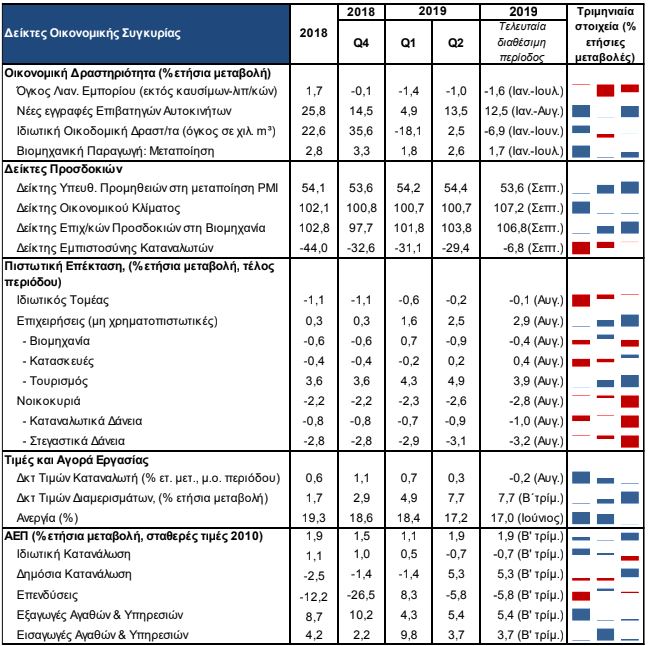

Η Ελληνική Οικονομία σε Αριθμούς

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κικίλιας: «Η Θεσσαλονίκη μπορεί να γίνει ισχυρή θαλάσσια πύλη της Β. Ελλάδας και της ΝΑ Ευρώπης»

- Σεισμός 3,3 Ρίχτερ στο Προκόπι Ευβοίας

- Hellenic Train: Διακοπή ηλεκτροδότησης στο τμήμα Θεσσαλονίκη – Λιτόχωρο λόγω πυρκαγιάς

- Χατζηδάκης: Στις αρχές της εβδομάδας οι ανακοινώσεις για τις εκπτώσεις στα καύσιμα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.