ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μια μεγάλη ευκαιρία και μια πρόκληση αποτελεί, και για τις ελληνικές εταιρείες, η παγκόσμια επενδυτική στροφή σε εταιρείες που πληρούν τα κριτήρια βιωσιμότητας (ESG: Περιβάλλον, Κοινωνία, Εταιρική Διακυβέρνηση).

Μεγάλες ελληνικές επιχειρήσεις, όπως η ΔΕΗ και η Mytilineos, ανταποκρίνονται στο κάλεσμα και είναι έτοιμες να επωφεληθούν από την ισχυρή επενδυτική τάση και να εξασφαλίσουν κεφάλαια -εκδίδοντας «πράσινα» ή «Sustainability Bonds»- από την τεράστια και αυξανόμενη δεξαμενή κεφαλαίων βιωσιμότητας, που έχει την υποστήριξη των τραπεζών, της ΕΚΤ και της Ευρωπαϊκής Ένωσης.

Την ίδια στιγμή, το Ελληνικό Χρηματιστήριο συγκεντρώνει δεδομένα και προετοιμάζεται ώστε το φθινόπωρο να δημιουργήσει έναν Δείκτη Βιωσιμότητας, ο οποίος θα παρουσιάζει στους ξένους επενδυτές τις επιδόσεις βιωσιμότητας των ελληνικών εταιρειών.

Όπως είπε πριν λίγες ημέρες, μιλώντας στο συνέδριο ESG της Mytilineos, ο Διευθύνων Σύμβουλος της ΕΧΑΕ, κ. Σωκράτης Λαζαρίδης, «το πιο σημαντικό για όλες τις κεφαλαιαγορές είναι να μπορούν να δείξουν στη διεθνή επενδυτική κοινότητα ποιες εταιρείες πληρούν τα κριτήρια βιωσιμότητας και το Ελληνικό Χρηματιστήριο κινείται σε ταχύ ρυθμό για να παρουσιάσει κινητοποιήσει και βελτιώσει την ESG δραστηριότητα των ελληνικών εταιρειών και ειδικά των εισηγμένων. Υπολογίζεται ότι το 75% των εταιρειών μεγάλης κεφαλαιοποίησης είναι μπροστά σε αυτόν τομέα και δίνουν ένα σήμα στην διεθνή κοινότητα αλλά και στις υπόλοιπες εταιρείες να κάνουν το ίδιο. Πιστεύουμε ότι μέχρι το τέλος του φθινοπώρου θα μπορούμε να έχουμε έναν αριθμό εισηγμένων που θα μπορούν να παρέχουν τα δεδομένα και έτσι να δημιουργήσουμε ένα Δείκτη που να παρουσιάζει τις επιδόσεις αυτών των εταιρειών στους επενδυτές».

Η μεγάλη στροφή των επενδυτών στις βιώσιμες επιχειρήσεις: Αύξηση 55% από τον Μάρτιο του 2020

Το ξέσπασμα της πανδημίας ενίσχυσε την τάση προς τις πράσινες και βιώσιμες επενδύσεις και όλο και περισσότερα funds επιλέγουν να χρηματοδοτούν επιχειρήσεις που πληρούν τα κριτήρια ESG, ακολουθώντας μια παγκόσμια τάση.

Τα κεφάλαια των funds που επενδύουν σε εταιρείες που πληρούν τα ESG έχουν αυξηθεί κατά 170% από το 2015 και τα κεφάλαια που έχουν τοποθετηθεί σε πράσινα ομόλογα σε ευρώ αυξήθηκε επτά φορές κατά την ίδια περίοδο, ενώ οργανισμοί όπως η Moody’s, η Bloomberg, το MSCI και το Fitch στοχεύουν στη θέσπιση προτύπων αξιολόγησης για τα κριτήρια ESG.

Το πρώτο μισό του 2020 εκδόθηκαν στην Ευρώπη πράσινα ομόλογα αξίας $90 δισ. που αντιστοιχούσαν στο 46% των πράσινων ομολόγων διεθνώς, σύμφωνα με την Refinitiv.

Οι μεγαλύτερες τράπεζες του κόσμου, συμπεριλαμβανομένων των HSBC Holdings Plc, JPMorgan, Credit Agricole SA και BNP Paribas αγωνίζονται να εκδώσουν πράσινα ομόλογα για αιολικά πάρκα, τεχνολογία μπαταριών και άλλες ανανεώσιμες πηγές ενέργειας.

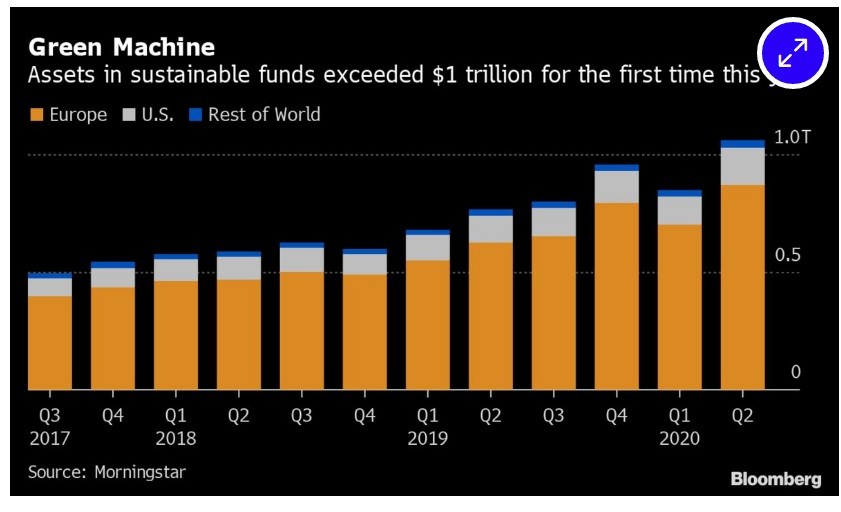

Είναι χαρακτηριστικό ότι το δεύτερο τρίμηνο του 2020, καθώς κορυφωνόταν η κρίση της πανδημίας, σημειώθηκε ρεκόρ κεφαλαίων που επενδύθηκαν σε βιώσιμες επιχειρήσεις. Οι επενδυτές τοποθέτησαν σε πράσινες επενδύσεις σε τρεις μήνες πάνω από 71 δισεκατομμύρια δολάρια από τα οποία τα 61 δισεκατομμύρια δολάρια ήταν στην Ευρώπη. Συνολικά ξεπέρασαν το 1 τρισεκατομμύριο δολάρια τα κεφάλαια που επενδύθηκαν σε ESG και βιώσιμες επιχειρήσεις, στα τέλη Ιουνίου, σύμφωνα με τα στοιχεία της Morningstar.

Μέχρι το τέλος του 2020 το σύνολο των κεφαλαίων των ESG funds παγκοσμίως, έφτασαν στο ποσό ρεκόρ των $1,7 τρισ., παρουσιάζοντας αύξηση 50% από το 2019, που ήταν επίσης χρονιά ρεκόρ.

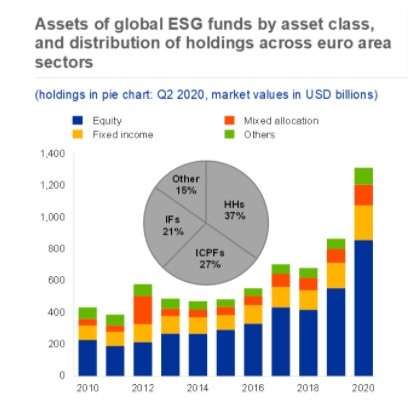

Όπως είπε η Πρόεδρος της Επιτροπής Κεφαλαιαγοράς, Βασιλική Λαζαράκου, μιλώντας στην ημερίδα ESG της Mytilineos, «η όρεξη των ευρωπαίων επενδυτών για επενδύσεις που πληρούν τα ESG κριτήρια αυξάνεται συστηματικά. Υπολογίζεται ότι από το Μάρτιο του 2020 τα ESG equity funds είχαν εισροές 75 δισ. σε σύγκριση με 86 δισ. εισροών για τα υπόλοιπα funds. Tο σύνολο των κεφαλαίων στην Ευρώπη σε ESG equity funds και mixed funds έφτασαν τα 835 δισ. ευρώ που είναι αύξηση 55% από το Μάρτιο του 2020, αποτελώντας το 20% των συνολικών κεφαλαίων που επενδύονται σε ομόλογα και mixed funds».

«Ο πιο σημαντικός στόχος για τη βιομηχανία στην Ελλάδα είναι να το συνειδητοποιήσει και να γίνει πιο ελκυστική στους επενδυτές και αυτό θα το πετύχει ακολουθώντας τα ESG κριτήρια», σημείωσε χαρακτηριστικά.

Ροή βιώσιμων κεφαλαίων από την ΕΚΤ

Από που όμως τροφοδοτείται αυτή η τάση και τι την κάνει τόσο ισχυρή; Τόσο οι τράπεζες όσο και τα funds που επενδύουν στα κριτήρια βιωσιμότητας, μειώνουν το ρίσκο τους και αυξάνουν την δική τους πρόσβαση σε κεφάλαια, αφού απολαμβάνουν τη στήριξη της κεντρικής Ευρωπαϊκής πολιτικής και της Ευρωπαϊκής Κεντρικής Τράπεζας.

Το Σεπτέμβριο του 2020 Ευρωπαϊκή Κεντρική Τράπεζα ανακοίνωσε ότι από το 2021 θα δέχεται ως collateral πράσινα ομόλογα με τις πληρωμές τους να συνδέονται με στόχους βιωσιμότητας και επίσης ότι θα συμπεριλάβει αυτό το χρέος στο πρόγραμμα ενίσχυσης της κεφαλαιακής ρευστότητας με επαναγορά ομολόγων. Δημιουργεί έτσι ακόμη μια ροή κεφαλαίων προς την οικονομία, ωφελώντας και ενθαρρύνοντας την ευρωπαϊκή πολιτική για την κλιματική αλλαγή.

Η ανακοίνωση αυτή, αποτέλεσε το πρώτο απτό βήμα – έστω και μικρό – για να καταστήσει την νομισματική πολιτική της ΕΚΤ πιο πράσινη, έναν από τους βασικούς στόχους που έθεσε η Κριστίν Λαγκάρντ, όταν ανέλαβε την τράπεζα, πέρυσι.

Έτσι από την 1η Ιανουαρίου του 2021 επιτρέπεται στις τράπεζες να δίνουν ως collateral στην EKT ομόλογα που συνδέουν τις πληρωμές τόκων τους με την επίτευξη στόχων του νέου κανονισμού για βιώσιμες επενδύσεις της Ευρωπαϊκής Ένωσης.

Για παράδειγμα ένα ομόλογο συνδεδεμένο με την επίτευξη στόχων μείωσης του περιβαλλοντικού αποτυπώματος, όπως αυτούς που έθεσε πρόσφατα η Mytilineos, εταιρεία που -καθόλου τυχαία-, όπως αναφέρουν πληροφορίες, ετοιμάζεται να εκδώσει πράσινο εταιρικό ομόλογο συνδεδεμένο με στόχους μείωσης ρύπων.

Αντίστοιχα, στο ίδιο πλαίσιο εντάσσεται και ο στόχος της ΔΕΗ είναι να βγει στις αγορές με ένα ESG ομόλογο, που ανήκει στην κατηγορία του «Sustainability Bond».

Ο νέος Κανονισμός της ΕΕ

Τι πρέπει να κάνει όμως μια εταιρεία για να πληροί τα κριτήρια ESG;

Οι κανόνες της ΕΕ ορίζουν μια οικονομική δραστηριότητα ως περιβαλλοντικά βιώσιμη εάν συμβάλλει ουσιαστικά σε έναν από τους έξι στόχους της, που σχετίζονται με τον μετριασμό της κλιματικής αλλαγής, την προστασία των υδάτων, τη μετάβαση σε μια κυκλική οικονομία, την πρόληψη της ρύπανσης και την προστασία της βιοποικιλότητας.

Μπορούν όμως να μετρηθούν αυτές οι δραστηριότητες και θα υπάρχει αξιόπιστο και κοινό σύστημα αναφοράς; Στόχος της Ευρωπαϊκής Ένωσης είναι να δημιουργηθεί ένα κοινό πλαίσιο κριτηρίων, που θα κάνει υπόλογες με τον ίδιο τρόπο τις επιχειρήσεις και θα εξασφαλίζει την πρόσβασή τους σε πράσινα και ESG funds και ομόλογα.

Στόχος είναι οι μη οικονομικές δραστηριότητες για το περιβάλλον αλλά και για την κοινωνία να γίνονται μετρήσιμες, όπως και οι οικονομικές και σύντομα με τη δημοσίευση του σχετικού Κανονισμού από την Κομισιόν και της σχετικής Οδηγίας, θα έχουν άμεσο χρηματοοικονομικό αντίκτυπο, αφού θα επηρεάζουν τις επενδυτικές αποφάσεις και το χρηματοοικονομικό κόστος.

Τότε οι πρωτοβουλίες και οι δράσεις των εταιρειών, όπως να μειώνουν το περιβαλλοντικό τους αποτύπωμα, να παράγουν πράσινη ενέργεια, να υιοθετούν την ανακύκλωση, αλλά και με άξονα την κοινωνία και τη διακυβέρνηση όπως να σέβονται τη διαφορετικότητα και τη συμπερίληψη, να υποστηρίζουν στην πράξη ισότητα των φύλων κ.α., θα αποτυπώνονται στο επενδυτικό τους προφίλ, δημιουργώντας ένα νέο πλαίσιο αποτίμησης και νέα κριτήρια στα προφιλ κινδύνου.

Οι νέοι κανόνες μπορεί να απαιτούν από τους διαχειριστές κεφαλαίων να συλλέγουν πολύ πιο λεπτομερείς πληροφορίες από αυτές που παρέχουν οι εταιρείες. Υπολογίζεται ότι μια τέτοια διαδικασία θα κοστίσει στους διαχειριστές κεφαλαίων περίπου 1,6 δισεκατομμύρια ευρώ μέσα στα πέντε χρόνια έως το 2024, σύμφωνα με την Opimas, μια συμβουλευτική εταιρεία με έδρα τη Βοστώνη, ενώ περίπου 430 εκατομμύρια ευρώ θα δαπανηθούν το επόμενο έτος.

Οι εταιρείες θα πρέπει πιθανώς να αγοράσουν δεδομένα και τεχνολογία και επίσης να προσθέσουν προσωπικό.

Θα πρέπει οι επενδυτές, να είναι σε θέση, να μετράνε πριν επενδύσουν το αποτύπωμα άνθρακα των υποψήφιων επενδύσεων, τη μη ανανεώσιμη κατανάλωση ενέργειας σε gigawatt-ώρες των επενδύσεων σε σταθμισμένο μέσο όρο, τη συνολική ποσότητα σε κυβικά μέτρα μη επεξεργασμένων λυμάτων που απορρίπτονται από εταιρείες, ή το μερίδιο των επενδύσεων που επηρεάζουν τα απειλούμενα είδη. Πολλές μετρήσεις, πολλά νέα δεδομένα, τεράστια διαφάνεια στο πλαίσιο των κανόνων που θα θέσει η Ε.Ε με στόχο όσο γίνεται μικρότερο και μετρήσιμο ρίσκο.

Ακολουθήστε το mononews.gr στο Google News για την πιο ξεχωριστή ενημέρωση

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ευρωαγορές: Ανοδικά ο DAX, μικρές απώλειες ο FTSE 100 – Βουτιά 11% για Adidas, ανέκαμψαν οι μετοχές ημιαγωγών

- Alpha Bank: Ο Ιωσήφ Κιουρούκογλου αναλαμβάνει Chief of Wholesale Banking

- Circet: Εξαγόρασε την ελληνική Paralos Energy για να αναπτυχθεί στις ενεργειακές υποδομές και κατασκευή διασυνδέσεων

- Euronext Athens: Εγκρίθηκε από το ΔΣ το σχέδιο απόσχισης του κλάδου «Διαχειριστής Αγοράς»

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.