ΣΧΕΤΙΚΑ ΑΡΘΡΑ

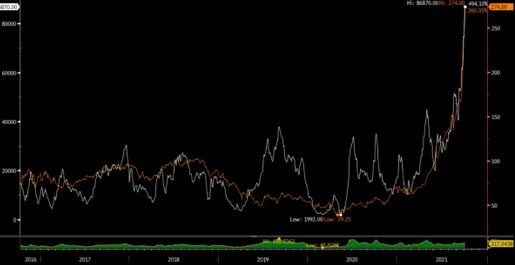

Ήταν ακριβώς πριν από ένα χρόνο, όταν δημοσιεύσαμε ένα άρθρο σχετικά με την επικείμενη διόρθωση των ναύλων στα Capesize, που εκείνη την εποχή κυμαίνονταν στα υψηλά δεκαετίας των περίπου 35.000 δολαρίων ημερησίως, επισημαίνει ο Θάνος Σοφιός, διευθύνων σύμβουλος της Novisea, Partner της Breakwave Advisors.

Στο νέο του άρθρο με τίτλο Η πτώση του Ίκαρου, μέρος 2ο: Οι συνέπειες των υψηλών ναύλων στη ναυτιλία στον τρέχοντα κύκλο των εμπορευμάτων, εξηγεί:

Ο αριθμός των 35.000 δολαρίων σήμερα μπορεί να ακούγεται διασκεδαστικός αφού φέτος τα ναύλα πλησιάζουν, με ταχύτητα, τα 100.000 δολάρια ημερησίως. Ωστόσο, τότε τα ναύλα διόρθωσαν κατά περίπου 70% φτάνοντας σχεδόν τα 10.000 δολάρια μέχρι τα μέσα Δεκεμβρίου 2020, αποδεικνύοντας για άλλη μια φορά την κυκλικότητα της ναυτιλίας αλλά και την έντονη μεταβλητότητα που χαρακτηρίζει την αγορά των ναύλων, αναφέρει.

Επιστρέφουμε γρήγορα στο σήμερα, και τα ναύλα των Capesize είναι περίπου στα 80.000 δολ., με τα προγνωστικά να μιλούν για πιθανή παραβίαση του ψυχολογικού ορίου των 100.000 δολαρίων σύντομα. Αναμφισβήτητα εντυπωσιακή κίνηση στη συνήθως «κοιμισμένη» αγορά ξηρού φορτίου (κάτι που σίγουρα ίσχυε για όλη την περασμένη δεκαετία).

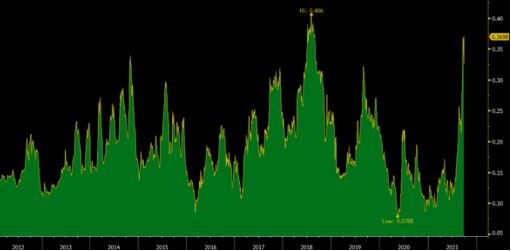

Ταυτόχρονα, οι τιμές των εμπορευμάτων που μεταφέρουν αυτά τα πλοία βιώνουν επίσης μερικές από τις πιο ακραίες κινήσεις στην ιστορία, με τις τιμές του άνθρακα να ξεπερνούν καθημερινά τα υψηλότερα επίπεδα όλων των εποχών και τις τιμές του σιδηρομεταλλεύματος να έχουν ήδη φτάσει τα 200 δολάρια/τόνο για πρώτη φορά στην ιστορία (αν και είναι σημαντικό να σημειωθεί η μεγάλη πτώση τους τελευταίους μήνες σε “μόνο” 120 δολάρια/τόνο).

Έντονες μεταβολές, αβέβαιο μέλλον

Σε αυτό το περιβάλλον, το dry bulk shipping αποδεικνύει για άλλη μια φορά τη μόχλευση (leverage) που διαθέτει στον κύκλο των εμπορευμάτων. Από τα μεγάλα Capesize πλοία μέχρι τα μικρότερα Handymax, οι αποδόσεις έχουν εκτοξευθεί σε επίπεδα αδιανόητα σε σύγκριση με μόλις ένα χρόνο πριν. Με τόσο έντονες μεταβολές στις τιμές, το μέλλον γίνεται ακόμα πιο αβέβαιο, καθώς τα μακροοικονομικά κίνητρα, ειδικά όσον αφορά στην Κίνα, μετατοπίζονται γρήγορα, αφήνοντας τους επενδυτές και τους συμμετέχοντες στην αγορά σε δίλλημα σε ότι αφορά στη βραχυπρόθεσμη κατεύθυνση των ναύλων, ειδικά στο σημαντικά ευμετάβλητο τμήμα των Capesize.

Η άποψή μας, εξηγεί ο κ. Σοφιός, παραμένει στο ότι πλησιάζουμε ή βρισκόμαστε ήδη σε ένα σημείο καμπής και παρόλο που οι spot τιμές στα Capesize μπορούν πάντα να έχουν περιθώριο για περαιτέρω άνοδο, ο κίνδυνος πλέον είναι μεγαλύτερος από την όποια δυνητική απόδοση.

Αναμένουμε ότι μέχρι το Δεκέμβριο οι spot τιμές στα ναύλα θα πέσουν στο μισό, και παρόλο που τα συμβόλαια μελλοντικής εκπλήρωσης είναι ήδη σε σημαντική έκπτωση σε σύγκριση με τις spot τιμές, είναι απίθανο η αγορά να αναγνωρίσει τέτοια αξία έως ότου ο δείκτης spot «πιάσει πάτο».

Αυτό φυσικά είναι και το καλό νέο: η μελλοντική καμπύλη τιμών (forward curve) έχει αποτύχει μέχρι στιγμής να ακολουθήσει στον ίδιο βαθμό το ράλι των spot τιμών στα Capesize, ανοίγοντας τη δυνατότητα για περαιτέρω κέρδη μέσα στο 2022 (οι τιμές των freight futures του 2022 είναι πολύ χαμηλότερες των τιμών spot).

Σύνδεση τιμών μεταξύ ναύλων και εμπορευμάτων

Έπειτα, υπάρχουν τα οικονομικά του ίδιου του εμπορίου: Το κόστος μεταφοράς εμπορευμάτων δεν πρέπει να απομονωθεί από την υποκείμενη τιμή των εμπορευμάτων που μεταφέρονται. Παρόλο που κάθε αγορά έχει τα δικά της δεδομένα για τη ζήτηση και την προσφορά, με την πάροδο του χρόνου, υπάρχει σύνδεση τιμών μεταξύ ναύλων και εμπορευμάτων, ιδιαίτερα όταν οι τιμές φτάνουν σε ακραία επίπεδα προς οποιαδήποτε κατεύθυνση.

Σε ένα τέτοιο περιβάλλον, οι τιμές FOB και CIF αρχίζουν να κάνουν τεράστια διαφορά για τους traders, καθώς ο κίνδυνος μεγάλης μεταβλητότητας των ναύλων μετατρέπεται σε πραγματικό ζήτημα.

Ο κύριος λόγος για την επιφυλακτική στάση μας έχει να κάνει με τη ζήτηση.

Παρόλο που γνωρίζουμε καλά τις δυσκολίες που αντιμετωπίζει η εύρυθμη λειτουργία της ναυτιλίας αυτήν την περίοδο, η ζήτηση πάντα υπερισχύει, και οποιοδήποτε πισωγύρισμά της θα μπορούσε να κάνει τους πλοιοκτήτες να χάσουν την αυτοπεποίθησή τους.

Στα εμπορευματοκιβώτια (containers), μια τέτοια πτώση μπορεί να βρίσκεται ήδη σε εξέλιξη, με απότομη μείωση του κόστους μεταφοράς, σε πολύ σύντομο χρονικό διάστημα. Για την ναυτιλία ξηρού φορτίου, ένα παρόμοιο σενάριο δεν είναι αδιανόητο, αν και ο τρόπος λειτουργίας της αγοράς spot, ειδικά για τα Capesize, το καθιστά λιγότερο πιθανό.

Οι βραχυπρόθεσμες προοπτικές

Ωστόσο, καθώς εξετάζουμε την οικονομική δραστηριότητα στην Κίνα, απ’ όπου προέρχονται τα 2/3 της ζήτησης ξηρού φορτίου, δεν είμαστε πολύ θετικοί βραχυπρόθεσμα.

Ναι, παγκοσμίως η προσφορά ενέργειας δεν είναι αρκετή και η ενέργεια που παράγεται από άνθρακα θα διαδραματίσει βασικό ρόλο αυτό το χειμώνα, αλλά ο λόγος που οι τιμές του άνθρακα βρίσκονται σε υψηλά επίπεδα είναι και λόγω της περιορισμένης προσφοράς του. Δεν υπάρχει αρκετός για να μεταφερθεί και να καλύψει τη ζήτηση.

Το σιδηρομετάλλευμα από την άλλη, που αποτελεί το κύριο εμπόρευμα που μεταφέρουν τα Capesize, δεν έχει καταφέρει μέχρι στιγμής να προσφέρει σημαντική αύξηση στην πλευρά της ζήτησης (πιστεύουμε ότι η αύξηση της παγκόσμιας παραγωγής φέτος θα είναι οριακή). Βάλτε και τον περιορισμό στην παραγωγή ατσαλιού (χρησιμοποιεί το σιδηρομετάλλευμα σαν πρώτη ύλη) από την κινεζική κυβέρνηση και θα είναι δύσκολο να ενθουσιαστούμε πολύ με τις βραχυπρόθεσμες προοπτικές.

Συνεπώς οδηγούμαστε στην προσφορά διαθέσιμων πλοίων, τη βασική παράμετρο της ναυτιλίας σήμερα. Η συμφόρηση και οι καθυστερήσεις έξω από τα λιμάνια παραμένει ένα ζήτημα και υπάρχει πολύ μικρή ορατότητα για το πώς εξελίσσεται. Αλλά όπως μπορεί κανείς εύκολα να καταλάβει, δεν είναι η προσφορά διαθέσιμων πλοίων που υστερεί σε σχέση με τη ζήτηση για μεταφορές (τουλάχιστον όχι ακόμη). Είναι τα σημεία συμφόρησης στην αλυσίδα εφοδιασμού που προκαλούν την άνοδο των τιμών των ναύλων. Υπάρχουν αρκετά πλοία τριγύρω, απλά όχι στα σωστά σημεία.

Τα ναύλα «επιστρέφουν πίσω στη γη»

Στη βραχυπρόθεσμη πρόβλεψή μας, καθώς τα ναύλα «επιστρέφουν πίσω στη γη», ο κύκλος δεν έχει σε καμία περίπτωση ακόμη κλείσει. Μάλλον, είναι μια φυσική εξέλιξη της ναυτιλίας και όπως πάντα τονίζαμε, οι μέσοι όροι στις τιμές των ναύλων είναι αυτό που έχει σημασία. Το τέταρτο τρίμηνο της χρονιάς θα καταλήξει να είναι το ισχυρότερο τρίμηνο του έτους, ένα επιχείρημα που διατυπώνουμε τους τελευταίους έξι μήνες, ενάντια στο τι προσδοκά η αγορά, καθώς η εποχικότητα επιστρέφει για άλλη μια φορά στην αγορά των Capesize.

Επιπλέον, όπως είναι αναμενόμενο, οι τιμές spot στα ναύλα θα είναι πολύ χαμηλότερες στο πρώτο τρίμηνο του επόμενου έτους, αλλά σημαντικά υψηλότερες σε σύγκριση με τα προηγούμενα χρόνια, υπό την προϋπόθεση σχετικά φυσιολογικών για την εποχή καιρικών συνθηκών στο νότιο ημισφαίριο.

Πόσα από τα παραπάνω τιμολογούνται ήδη στα συμβόλαια μελλοντικής εκπλήρωσης; Πολλά. Στην πραγματικότητα, μπορεί κανείς να υποστηρίξει, περισσότερα από όσα θα έπρεπε, αλλά και πάλι, η αγορά ξηρού φορτίου έχει ιστορικά αντιμετωπίσει κάποιες βάναυσες διορθώσεις και, ως εκ τούτου, δεν βλέπουμε κανένα λόγο να είμαστε ήρωες σε αυτό το χρονικό σημείο με τα ναύλα των Capesize στα επίπεδα του 2008.

Οι πολύ χαμηλότερες τιμές στα συμβόλαια μελλοντικής εκπλήρωσης σε σύγκριση με τις spot τιμές των ναύλων (όσο πιο μακριά στο χρόνο προχωράμε, τόσο μεγαλώνει η διαφορά) είναι μια ευκαιρία, αλλά όχι απαραίτητα μόνο λόγω της σχετικής σύγκρισης των τιμών. Όπως εξηγήθηκε παραπάνω, υπάρχει ένας πραγματικός λόγος για τον οποίο το πρώτο τρίμηνο του 2022 αποτιμάται επί του παρόντος με έκπτωση περίπου 70% σε σύγκριση με την αγορά spot.

Τα πιθανά σενάρια

Η συμβουλή μας είναι να παραμείνουμε ταπεινοί, αλλά και να είμαστε έτοιμοι να επωφεληθούμε από υπερβολικές αντιδράσεις σε μια πιθανή επικείμενη διόρθωση στην αγορά spot, καθώς οι traders των futures θα παραμείνουν διστακτικοί μέχρι το spot να «πιάσει πάτο», κάτι που πιστεύουμε ότι θα μπορούσε να συμβεί σε υψηλότερα από τα αναμενόμενα επίπεδα και έτσι να δώσει την ευκαιρία για κερδοφόρες θέσεις.

Κι αν κάνουμε λάθος; Λοιπόν, αυτό είναι επίσης ένα πιθανό σενάριο, καθώς ο λόγος που η αγορά είναι τόσο δυνατή σήμερα συνεχίζει να είναι η διαθεσιμότητα των πλοίων, λόγω περιορισμών στην αλυσίδα εφοδιασμού. Ωστόσο, παραμένουμε της άποψης ότι οποιαδήποτε συνέχεια της τρέχουσας ανοδικής τάσης θα είναι θέμα κάποιων ημερών. Δυστυχώς, είναι αδύνατο να «μοντελοποιήσεις» τόσο βραχυπρόθεσμες προβλέψεις και ο κίνδυνος να είμαστε λάθος, τουλάχιστον για τις επόμενες ημέρες, είναι μεγάλος.

Ο Ίκαρος πέταξε πολύ κοντά στον ήλιο, με αποτέλεσμα τα φτερά του να λιώσουν και να πέσει. Τα ναύλα στα Capesize πετούν ψηλά αυτή τη στιγμή, αλλά οι προϋποθέσεις δεν είναι απαραίτητα εκεί (ακόμα) για να τα διατηρήσουν σε ένα τόσο μεγάλο υψόμετρο. Τι μας διδάσκει η μυθολογία;

Η εταιρεία Breakwave Advisors, έδρα τη Νέα Υόρκη, προσφέρει υπηρεσίες Διαχείρισης Επενδύσεων στους τομείς της ναυτιλίας και των εμπορευμάτων. του Shipping και των Commodities. Έχει δημιουργήσει και διαχειρίζεται το Breakwave Dry Bulk Shipping ETF (NYSE: BDRY) και το Breakwave Sea Decarbonization Tech ETF (NYSE: BSEA).

Διαβάστε ακόμα:

Safe Bulkers (Πόλυς Χατζηιωάννου): Ναύλωσε και δεύτερο capesize για τρία χρόνια μέσα σε λίγες ημέρες

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΑΕΚ, Ολυμπιακός, ΠΑΟΚ, Παναθηναϊκός και ΟΦΗ: Οι αντίπαλοι, οι ημερομηνίες, τα εκατομμύρια της UEFA και το εφικτό… 5/5

- Συνδρομητική τηλεόραση: Ποιος κρατά τα ηνία της ελληνικής αγοράς και ο ανταγωνισμός Netflix-Apple-Amazon

- Blanding: Η τάση που έκανε τον κόσμο μας άχρωμο και η οικονομία του γκρι

- Έσπασε το φράγμα των 0,5 δισ. ο τζίρος της Sani/Ikos

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.