ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ύστερα από μια παρατεταμένη περίοδο επιβράδυνσης, το 2025 εξελίχθηκε σε έτος καμπής για την παγκόσμια βιομηχανία πολυτελείας. Το τέταρτο τρίμηνο, ειδικότερα, αποκτά βαρύνουσα σημασία: όχι επειδή υπόσχεται εντυπωσιακή επιτάχυνση, αλλά επειδή καλείται να επιβεβαιώσει ότι η ανάκαμψη που ξεκίνησε δειλά στο τρίτο τρίμηνο έχει βάθος και διάρκεια.

Με τις συγκρίσεις να γίνονται αυστηρότερες, τις γεωπολιτικές και μακροοικονομικές πιέσεις να επιμένουν και τους καταναλωτές να επαναπροσδιορίζουν τις προτεραιότητές τους, οι επιδόσεις του δ’ τριμήνου λειτουργούν ως βαρόμετρο για τη νέα ισορροπία του κλάδου.

Σε αυτό το περιβάλλον, οι ανακοινώσεις αποτελεσμάτων, οι γεωγραφικές διαφοροποιήσεις στη ζήτηση και οι στρατηγικές επιλογές των μεγάλων ομίλων αποκαλύπτουν περισσότερα από απλούς αριθμούς. Σκιαγραφούν τη μετάβαση της πολυτέλειας από μια εποχή αδιάκοπης ανάπτυξης σε ένα πιο επιλεκτικό, ώριμο μοντέλο — όπου η ανθεκτικότητα, η δημιουργικότητα και η πειθαρχία στις τιμές καθίστανται εξίσου κρίσιμες με την επιθυμία για πολυτέλεια.

Οι γενικές εκτιμήσεις των αναλυτών: HSBC, Morgan Stanley, UBS

Οι αναλυτές συγκλίνουν στην εκτίμηση ότι τα αποτελέσματα του δ’ τριμήνου θα καταγράψουν ήπια αύξηση, σε γενικές γραμμές αντίστοιχη με εκείνη του γ’ τριμήνου, υποστηριζόμενα από τη συνεχιζόμενη άνοδο των χρηματιστηρίων στις ΗΠΑ, τα πρώτα σημάδια σταθεροποίησης στην Κίνα και τις αρχικές αποδόσεις των στρατηγικών αναπροσαρμογών του κλάδου.

Η HSBC προβλέπει ότι οι παγκόσμιες πωλήσεις προϊόντων πολυτελείας θα αυξηθούν κατά 2,6% το τέταρτο τρίμηνο του 2025, μετά από άνοδο 3,2% το τρίτο τρίμηνο. Υπενθυμίζεται ότι το δεύτερο τρίμηνο είχε καταγραφεί πτώση 0,8%, ενώ το πρώτο τρίμηνο μείωση 0,4%, αποτυπώνοντας τη σταδιακή έξοδο του κλάδου από την ύφεση.

Ωστόσο, οι συγκρίσεις με το τέταρτο τρίμηνο του 2024 παραμένουν απαιτητικές, κυρίως λόγω της έντονης καταναλωτικής έξαρσης που είχε ακολουθήσει τις εκλογές στις ΗΠΑ. «Το βασικό ζήτημα στο τέταρτο τρίμηνο του 2025 είναι η “σύγκριση με τη σύγκριση”, όπως θα το έθεταν οι επενδυτές», επισημαίνει ο Erwan Rambourg, παγκόσμιος επικεφαλής έρευνας καταναλωτικών και λιανικών μετοχών της HSBC. «Η βάση είναι σαφώς πιο δύσκολη, αλλά δεν πιστεύω ότι οι περισσότερες εταιρείες θα δουν ουσιαστική επιδείνωση των τάσεων, παρά αυτή τη δυσκολία».

Η εξέταση της πορείας τα δύο τελευταία έτη προσφέρει μια πιο διαφωτιστική εικόνα. «Οι επενδυτές εκτιμούν ότι το μεγαλύτερο μέρος του κλάδου θα εμφανίσει βελτίωση σε διετή βάση, κάτι που έχει ενισχύσει την εμπιστοσύνη ότι οι συνθήκες βελτιώνονται έστω και σταδιακά», σημειώνει ο Édouard Aubin, ανώτερος αναλυτής της Morgan Stanley.

Την άποψη αυτή συμμερίζεται και η UBS. «Παρότι η ανάκαμψη βρίσκεται ακόμη σε πρώιμο στάδιο, πιστεύουμε ότι το τέταρτο τρίμηνο θα μπορούσε να αποτελέσει το πρώτο ουσιαστικό σημείο επιβεβαίωσης», αναφέρει η Zuzanna Pusz, διευθύνουσα σύμβουλος της τράπεζας.

«Με τα θετικά σχόλια για τη Dior να ενισχύουν τη δυναμική της LVMH, τη συνεχιζόμενη ισχύ του τομέα κοσμημάτων να στηρίζει τη Richemont και την Hermès να διατηρεί τη σταθερότητά της, θεωρώ ότι η πιθανότητα ενός εποικοδομητικού σεναρίου ξεπερνά το 50%», προσθέτει ο Luca Solca, διευθύνων σύμβουλος της Bernstein.

Σταθεροποίηση στην Κίνα, επιτάχυνση στις ΗΠΑ

Στην Κίνα, ο κλάδος δείχνει σημάδια σταθεροποίησης, παρά τις επίμονες μακροοικονομικές πιέσεις, όπως η αδυναμία της αγοράς ακινήτων και η υψηλή ανεργία των νέων. Οι οίκοι πολυτελείας εντείνουν τις πρωτοβουλίες τους, επενδύοντας σε εμπειρίες, ενεργοποιήσεις και προϊόντα που στοχεύουν στη δημιουργία ενδιαφέροντος και επισκεψιμότητας.

Αντίθετα, στις Ηνωμένες Πολιτείες, η ισχυρή πορεία των χρηματιστηριακών αγορών συνεχίζει να ενισχύει τη ζήτηση. «Οι εύποροι καταναλωτές στις ΗΠΑ πιθανότατα αισθάνονται ακόμη πιο εύποροι σήμερα, και αυτό μεταφράζεται σε αυξημένες αγορές πολυτελών προϊόντων», σημειώνει ο Rambourg.

Στις γεωγραφικές προβλέψεις για το δ’ τρίμηνο, η Ευρώπη και η Νοτιοανατολική Ασία αναμένεται να αποτελέσουν τα πιο αδύναμα σημεία, λόγω της υποτονικής τουριστικής αγοραστικής δύναμης. Στην Ιαπωνία, οι πρόσφατες εντάσεις με την Κίνα γύρω από την Ταϊβάν ενδέχεται να επηρεάσουν αρνητικά τις αφίξεις Κινέζων τουριστών.

Ιδιαίτερη σημασία αποκτούν και οι συναλλαγματικές ισοτιμίες. Το ευρώ έναντι του δολαρίου ΗΠΑ και του κινεζικού γουάν αναμένεται να επιβαρύνει τις ευρωπαϊκές εταιρείες πολυτελείας, καθώς καθιστά τα προϊόντα ευρωπαϊκής παραγωγής ακριβότερα στις διεθνείς αγορές.

Σε αυτό το πλαίσιο, διαφαίνεται μια σαφής μετατόπιση προς τον τοπικό καταναλωτή. «Εν μέρει λόγω της εξέλιξης των brands και εν μέρει λόγω των συναλλαγματικών μεταβολών, το στοίχημα είναι οι πωλήσεις στους ντόπιους», εξηγεί ο Rambourg. «Δεν βλέπω πολλές πιθανότητες επιστροφής των Κινέζων ή των Αμερικανών καταναλωτών στην Ευρώπη. Παντού, οι περιφερειακοί διευθυντές επικεντρώνονται σε αυτό που μπορούν να ελέγξουν: τους τοπικούς πελάτες».

Ανισότητες που επιμένουν — αλλά αρχίζουν να μειώνονται

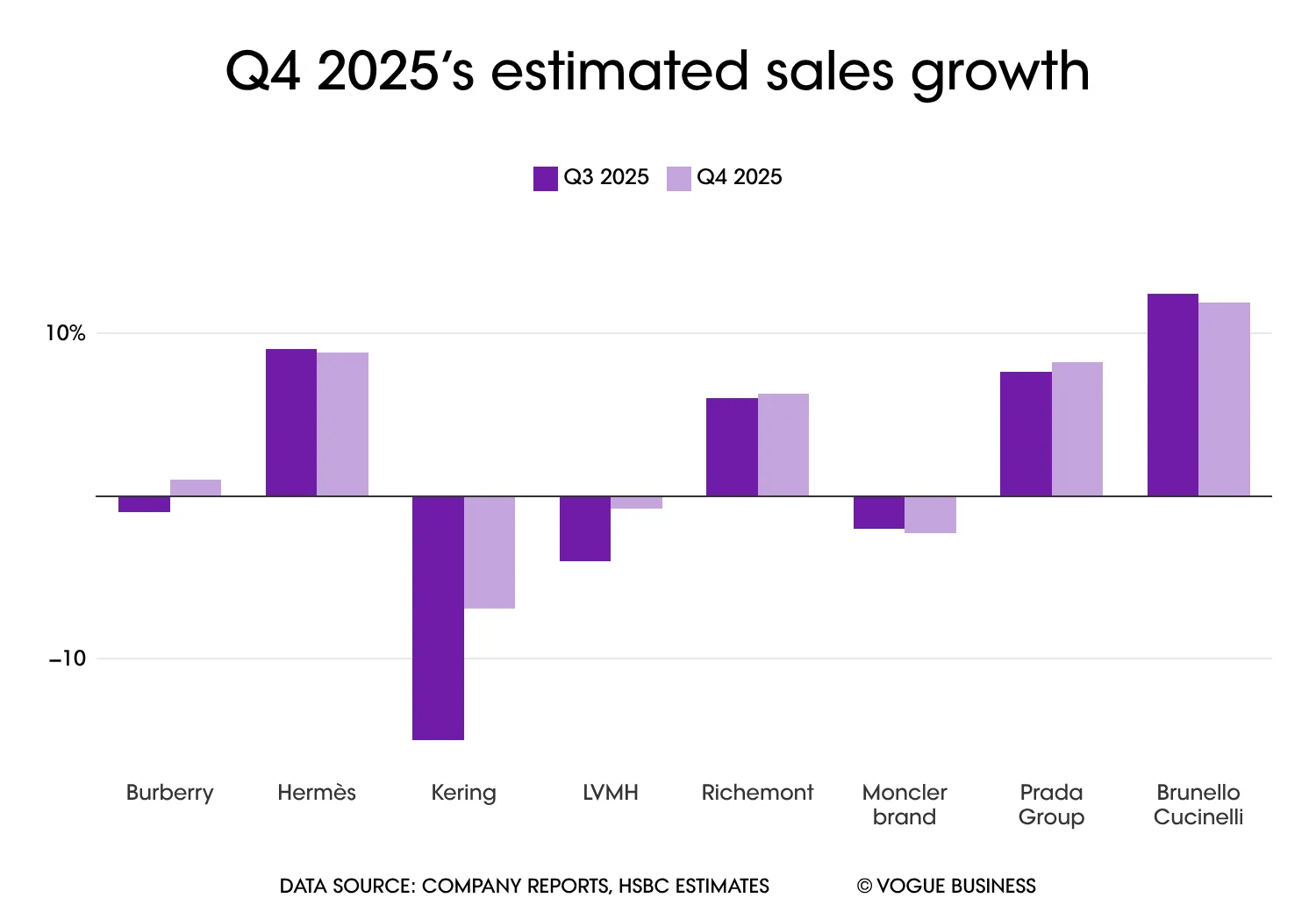

Η περίοδος ανακοίνωσης αποτελεσμάτων άνοιξε τη Δευτέρα με τη Brunello Cucinelli, η οποία κατέγραψε αύξηση εσόδων 11,9% σε ετήσια βάση για το τέταρτο τρίμηνο του 2025. Ακολουθεί η Richemont, ιδιοκτήτρια της Cartier, με τις πωλήσεις να αναμένεται να αυξηθούν κατά 8,3%, μετά από άνοδο 14% στο δεύτερο τρίμηνο του οικονομικού έτους.

Η LVMH, ο μεγαλύτερος όμιλος του κλάδου, αναμένεται να ανακοινώσει οριακή μείωση πωλήσεων κατά 0,2% το τέταρτο τρίμηνο. Το τμήμα μόδας και δερμάτινων ειδών προβλέπεται να υποχωρήσει κατά 2,9%, σύμφωνα με την HSBC, μετά από πτώση 2% στο τρίτο τρίμηνο.

Για την Kering, η HSBC εκτιμά μείωση πωλήσεων 5,3%, έναντι πτώσης 5% το τρίτο τρίμηνο. Η Gucci αναμένεται να καταγράψει πτώση 14%, ενώ η Saint Laurent 4,2%. Αντίθετα, η Bottega Veneta προβλέπεται να ηγηθεί του ομίλου με αύξηση πωλήσεων 2,5%, ενώ οι Balenciaga, McQueen και Boucheron αναμένεται να σημειώσουν συνολικά άνοδο 0,6%.

Η Hermès αναμένεται να διατηρήσει την κορυφαία της θέση, με αύξηση πωλήσεων 9,1% το τέταρτο τρίμηνο, έναντι 9,6% το τρίτο. Παράλληλα, η HSBC προβλέπει αύξηση 8,4% στις λιανικές πωλήσεις του ομίλου Prada, 4% για τη Burberry και 2,2% για τη Moncler.

Πιο ρεαλιστικές τιμές και το επόμενο κεφάλαιο δημιουργικότητας

Η λεγόμενη οικονομία σε σχήμα Κ — όπου το ανώτερο τμήμα της αγοράς αναπτύσσεται ταχύτερα από το χαμηλότερο — εξακολουθεί να χαρακτηρίζει το τέταρτο τρίμηνο. «Οι μάρκες στην κορυφή της πυραμίδας επωφελούνται από τη συγκέντρωση πλούτου, αλλά το χάσμα αναμένεται να μειωθεί ελαφρώς», σημειώνει ο Aubin.

Παράλληλα, αρχίζουν να διαφαίνονται ενδείξεις επιστροφής των “aspirational” καταναλωτών. «Δεν πιστεύω ότι αποτελούν ακόμη τον βασικό μοχλό του δ’ τριμήνου, αλλά αυτό πρόκειται να αλλάξει», λέει ο Rambourg, αναφέροντας ως παράδειγμα την επανατοποθέτηση της Burberry μέσω πιο λογικών τιμών και ανανεωμένης δημιουργικότητας.

Οι στρατηγικές τιμολόγησης παίζουν καθοριστικό ρόλο. Η απομάκρυνση από υπερβολικές αυξήσεις τιμών — τις οποίες πολλοί αναλυτές χαρακτηρίζουν ως “απληστία” της ίδιας της βιομηχανίας — αρχίζει να αποδίδει. Οι Burberry, Gucci, Dior και Chanel παρουσίασαν νέες τσάντες σε χαμηλότερα, πιο προσβάσιμα επίπεδα τιμών, ενισχύοντας τη δυναμική του τέταρτου τριμήνου.

Με το βλέμμα στο μέλλον

Η HSBC εκτιμά ότι ο κλάδος θα επιστρέψει σε έναν πιο κανονικό ρυθμό ανάπτυξης, κοντά στον ιστορικό μέσο όρο του 6,5%. Η ώθηση αναμένεται να προέλθει κυρίως από τις ΗΠΑ και τη σταδιακή βελτίωση στην Κίνα, αν και οι συναλλαγματικές διακυμάνσεις θα συνεχίσουν να επηρεάζουν τα περιθώρια κέρδους.

Όσον αφορά την κοσμηματοποιία, παρά τις ανησυχίες για τις αυξήσεις στις τιμές του χρυσού και την έντονη δημιουργική ανανέωση στον κλάδο, οι αναλυτές δεν εντοπίζουν ακόμη σημάδια κόπωσης. «Οι ανησυχίες είναι υπαρκτές», καταλήγει ο Aubin, «αλλά προς το παρόν δεν υπάρχουν ενδείξεις ότι ο ρυθμός υπεραπόδοσης των κοσμημάτων έχει αρχίσει να υποχωρεί».

Το τέταρτο τρίμηνο του 2025 δεν σηματοδοτεί μια πλήρη επιστροφή στην κανονικότητα για τον κλάδο της πολυτέλειας, λειτουργεί όμως ως κρίσιμο σημείο επιβεβαίωσης ότι η μακρά περίοδος διόρθωσης αρχίζει να αποδίδει καρπούς.

Η ανάκαμψη παραμένει άνιση, με σαφείς νικητές και υστερούντες, ωστόσο τα στοιχεία δείχνουν ότι οι θεμελιώδεις τάσεις σταθεροποιούνται: η ζήτηση στις ΗΠΑ διατηρείται ισχυρή, η Κίνα βελτιώνεται σταδιακά και οι οίκοι προσαρμόζονται σε ένα πιο απαιτητικό, λιγότερο ανομοιογενές καταναλωτικό περιβάλλον.

Καθώς ο κλάδος εισέρχεται στο 2026, η έμφαση μετατοπίζεται από την επιθετική τιμολόγηση και την εξάρτηση από τον τουρισμό σε πιο βιώσιμους μοχλούς ανάπτυξης: τον τοπικό καταναλωτή, την προσεκτική διαχείριση τιμών και την ανανεωμένη δημιουργικότητα.

Σε αυτό το πλαίσιο, το δ’ τρίμηνο του 2025 δεν αποτελεί απλώς το τέλος μιας δύσκολης χρονιάς, αλλά το σημείο όπου η πολυτέλεια αρχίζει να επαναπροσδιορίζει τον ρυθμό, τις προτεραιότητες και τα όρια της επόμενης αναπτυξιακής της φάσης.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μητσοτάκης: Θα συναντηθεί με τον Χάρη Δούκα την Παρασκευή στο Μέγαρο Μαξίμου

- KKR: Εκτοξεύτηκαν 40% στα $1,5 δισ. τα προσαρμοσμένα καθαρά κέρδη στο β’ τρίμηνο

- Eurobank: Στα 738 εκ. ευρώ τα καθαρά κέρδη στο εξάμηνο – Αναμένει αύξηση κερδών ανά μετοχή άνω του 10% το 2026

- Χρηματιστήριο: Η ΓΕΚ ΤΕΡΝΑ σε μία συνεδρίαση κάλυψε τις απώλειες του μήνα κι έκλεισε στο «συν», νέο υψηλό 17 ετών ο δείκτης, με τις τράπεζες να παίρνουν μπροστά

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.