ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στον διπλασιασμό των μεγεθών τα επόμενα έτη σε σύγκριση με το 2020, τη συμφωνία με τη ΔΕΗ αλλά και την προοπτική απεξάρτησης του Αλουμινίου από τη ΔΕΗ εστιάζουν μεταξύ άλλων οι αναλυτές, σε συνέχεια της Γενικής Συνέλευσης του ομίλου Μυτιληναίου.

Παράλληλα οι εκθέσεις των Alpha Finance και Piraeus Securities επικεντρώνονται στη συμφωνία με τη GLENCORE και τις προοπτικές του Τομέα της Μεταλλουργίας καθώς και στις επενδύσεις σε ΑΠΕ.

Συγκεκριμένα, o Πρόεδρος της Mytilineos προανήγγειλε τον διπλασιασμό των μεγεθών του ομίλου τα επόμενα δύο με τρία χρόνια, μια εκτίμηση που κάνει με βάση την σημερινή ανάπτυξη της εταιρείας και την ανοδική πορεία των αγορών.

Επίσης ανακοίνωσε το «πρασίνισμα» της Αλουμίνιο της Ελλάδος, που θα είναι πραγματικότητα από το 2023 και μετά, όταν πια η βιομηχανία θα λειτουργεί χωρίς να αγοράζει ρεύμα από τη ΔΕΗ. Όπως είπε, το νέο εργοστάσιο συμπαραγωγής ενέργειας από φυσικό αέριο του ομίλου, που θα μπει σε κανονική λειτουργία από το 2022, απέχει μόλις 500 μ. από το Αλουμίνιο της Ελλάδος και θα συνδέονται με καλώδιο. Σημείωσε ότι είναι θέμα ημερών η νέα συμφωνία της Αλουμίνιο της Ελλάδος με τη ΔΕΗ, ωστόσο από το 2023 και μετά η βιομηχανία θα απεξαρτηθεί από τη ΔΕΗ.

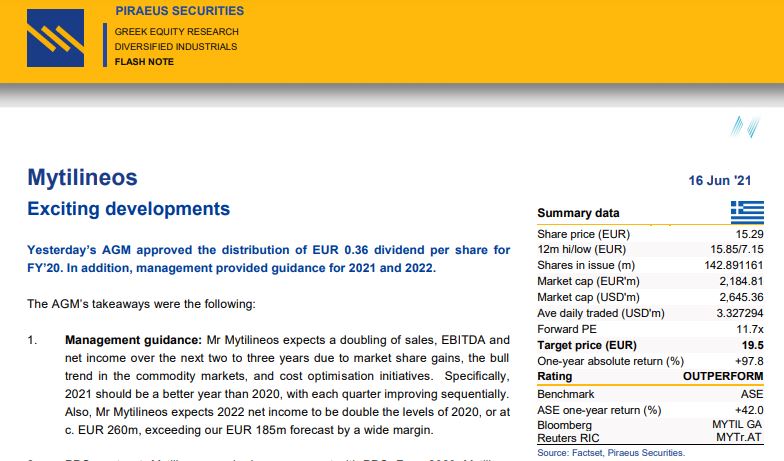

Piraeus Securities

H Piraeus Securities δίνει τιμή-στόχο τα 19,5 ευρώ ανά μετοχή με προοπτική να αναθεωρήσει τις εκτιμήσεις αφού λάβει πληροφορίες σχετικά με

τις τιμές αλουμίνας που εξασφαλίστηκαν με τη Glencore και τη συμφωνία της ΔΕΗ σχετικά με το κόστος ηλεκτρικής ενέργειας για το 2021 και το 2022.

Η μετοχή διαπραγματεύεται επί του παρόντος με EV / EBITDA 6,9x και P / E 11,7x με βάση τις τρέχουσες εκτιμήσεις για το 2022, οι οποίες, κατά την άποψή της χρηματιστηριακής, δεν αντικατοπτρίζει το μέγεθος και την προβλεπόμενη ανάπτυξη της επιχειρηματικής μονάδας Power and Gas της Μυτιληναίος και το αναπτυξιακό δυναμικό. Παράλληλα, διατηρεί σύσταση outperform και αναμένει ετήσια απόδοση της τάξης του 97,8%.

Alpha Finance

Για φέτος, ο όμιλος Μυτιληναίου στοχεύει σε μια καλύτερη χρονιά έναντι του 2020, με την εταιρεία να δείχνει σταδιακά βελτιωμένα αποτελέσματα από τρίμηνο σε τρίμηνο.

Καθώς οι επενδύσεις του ομίλου ωριμάζουν και το μερίδιο αγοράς αυξάνεται, ακολουθώντας νέες καινοτόμες τεχνικές, η Mytilineos αναμένει να διπλασιάσει τα λειτουργικά περιουσιακά στοιχεία.

Σύμφωνα με τις εκτιμήσεις της Alpha Finance, η κερδοφορία θα ξεπεράσει τα 270 εκατ. ευρώ το 2023, ενώ για το 2022 αναμένεται να κινηθεί στα 220 εκατ. ευρώ.

Η Wood διατηρεί σύσταση Buy για την μετοχή της Mytilineos και αναμένει αύξηση του EBITDA σε 569 εκατ. ευρώ το 2024, από 315 εκατ. ευρώ το 2020 και καθαρά κέρδη στα 258 εκατ. ευρώ (από 128 εκατ. ευρώ το 2020).

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μυτιληναίος – Ξιφαράς-Εξάρχου: Πόση δυναμικότητα πήραν στον Κάθετο Διάδρομο – Επιτυχής η δημοπρασία του ΔΕΣΦΑ

- Εθνική Ασφαλιστική: Στόχος ο διπλασιασμός του τζίρου στην επόμενη πενταετία – Το bancassurance με την Πειραιώς και οι προκλήσεις στην υγεία

- Χρηματιστήριο: Από ποιες μετοχές θα έρθει η αναβάθμιση σε developed market

- Στην Άγκυρα κρίνεται το ΝΑΤΟ — και η ευρωπαϊκή αδράνεια

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.