ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Tο μέλλον του ευρώ δεν φαίνεται να είναι ακόμη καθόλου ασφαλές. Η Ευρωπαϊκή Κεντρική Τράπεζα υπερασπίζεται την ανεξαρτησία της απέναντι στην επίθεση, που εξαπέλυσε η Γερμανία κατά της πολιτικής των αρνητικών επιτοκίων. Ο Πρόεδρος της Ευρωπαϊκής Επιτροπής Jean-Claude Juncker παραδέχθηκε την περασμένη εβδομάδα ότι “το ευρωπαϊκό εγχείρημα έχει χάσει μέρος της ελκυστικότητάς του”. “Η Ελλάδα εξακολουθεί να βρίσκεται σε διαμάχη για τους όρους του προγράμματος διάσωσης. Και στο τέλος αυτής της εβδομάδας, μία απόφαση στην αγορά ομολόγων, θα μπορούσε να στείλει το μπλοκ πίσω σε κατάσταση κρίσης.

Ο οίκος πιστοληπτικής αξιολόγησης Dominion Bond Rating Service (DBRS) θα ολοκληρώσει την Παρασκευή την αξιολόγησή του για την οικονομική υγεία της Πορτογαλίας. Η Moody’s, η Standard & Poor’s και η Fitch θεωρούν πως η Πορτογαλία δεν αξίζει την επενδυτική βαθμίδα. Με άλλα λόγια, η Πορτογαλία θεωρείται ένας επικίνδυνος δανειολήπτης κλίμακας “junk”. Η DBRS, όμως, έχει διατηρήσει τη χώρα πάνω από την επενδυτική βαθμίδα.

Εφόσον τουλάχιστον ένας από τους τέσσερις οίκους αξιολόγησης κρίνει ότι η Πορτογαλία αξίζει, το δημόσιο χρέος της είναι επιλέξιμο για το πρόγραμμα αγοράς ομολόγων της ΕΚΤ. Αλλά εάν κριθεί από το σύνολο των οίκων, πως η χώρα βρίσκεται κάτω από την επενδυτική βαθμίδα, οι κανόνες της ΕΚΤ τής απαγορεύουν να αγοράσει περισσότερους τίτλους της πορτογαλικής κυβέρνησης -οι αγορές διογκώθηκαν στα σχεδόν 15 δισ. ευρώ στο ένα έτος ζωής του προγράμματος.

Έτσι, εάν ο DBRS υποβαθμίσει τη χώρα –μια ικανή πιθανότητα, αν αναλογιστεί κανείς την αδυναμία της πορτογαλικής οικονομίας αλλά και τις αποφάσεις των τριών άλλων κριτών της πιστοληπτικής ικανότητας- θα μπορούσε να αναζωπυρώσει την κρίση στη ζώνη του ευρώ.

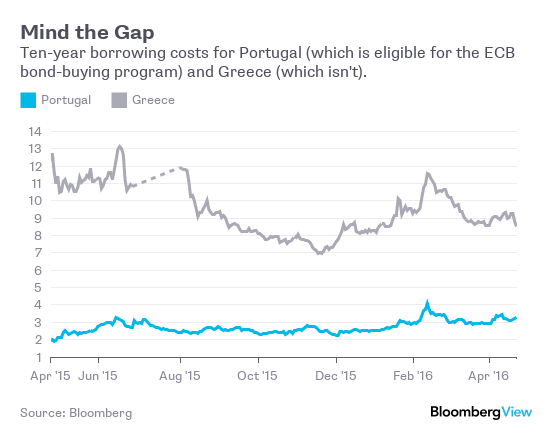

Οι αγορές της ΕΚΤ βρίσκονται σίγουρα πίσω από τη διατήρηση του κόστους δανεισμού της Πορτογαλίας, διάρκειας 10 ετών, σε επίπεδο κάτω του 3% κατά μέσο όρο τους τελευταίους έξι μήνες. Συγκρίνετε αυτό με την Ελλάδα, η οποία δεν γίνεται δεκτή στη στήριξη της ΕΚΤ και καταγράφει μέση απόδοση ομολόγων σχεδόν 9% από τον Οκτώβριο και θα καταλάβετε πόσο πολύτιμη είναι η επιλεξιμότητα από την ΕΚΤ -και πόσο οικονομικά επιβλαβής μπορεί να είναι για την Πορτογαλία ένας αποκλεισμός μετά από ενδεχόμενη υποβάθμιση:

Σίγουρα η Πορτογαλία δεν είναι η ταυτόχρονα νεκρή και ζωντανή γάτα του παράδοξου του Schrodingers. Είναι βέβαιο πως η χώρα ανήκει ή δεν ανήκει στην επενδυτική βαθμίδα και συνεπώς θα προκρίνεται ή δεν θα προκρίνεται για το πρόγραμμα της ΕΚΤ.

Δυστυχώς, οι αξιολογήσεις της πιστοληπτικής ικανότητας χαρακτηρίζονται από υποκειμενικότητα και προκατάληψη, με τον κόσμο να έχει “λουστεί” το σχετικό κόστος κατά τη διάρκεια της πιστωτικής κρίσης. Εκεί που ένας αναλυτής βλέπει μια εξαιρετικά επικίνδυνη αναλογία χρέους προς ΑΕΠ, κάποιος άλλος μπορεί να δει απλά ένα ανησυχητικό επίπεδο χρέους.

Ο DBRS επιβεβαίωσε την επενδυτική βαθμίδα της Πορτογαλίας τον Φεβρουάριο, αλλά με ορισμένες σημαντικές επιφυλάξεις:

Το υψηλό επίπεδο του δημόσιου χρέους παραμένει μια μεγάλη πρόκληση, εκθέτοντας τη χώρα σε κραδασμούς. Οι προοπτικές ανάπτυξης παραμένουν σε μέτρια επίπεδα, θέτοντας σε κίνδυνο την συνεχή βελτίωση των δημόσιων οικονομικών. Ο DBRS θα ανησυχήσει εάν δεν επιτευχθεί μια ανθεκτική ανάπτυξη.

Ο ετήσιος ρυθμός οικονομικής ανάπτυξης της Πορτογαλίας επιβραδύνθηκε στο 1,3% κατά το τελευταίο τρίμηνο του 2015, από 1,4% το τρίτο τρίμηνο και 1,5% το δεύτερο. Για το πρώτο τρίμηνο και δεύτερο τρίμηνο του τρέχοντος έτους, οι οικονομολόγοι προβλέπουν μια περαιτέρω επιβράδυνση στο 1,2%. Η ανεργία, που κορυφώθηκε στο 18,5% πριν από τρία χρόνια, έχει αρχίσει να ανεβαίνει και πάλι, διαμορφούμενη στο 12,2% το Δεκέμβριο από 11,9% στο τέλος του τρίτου τριμήνου.

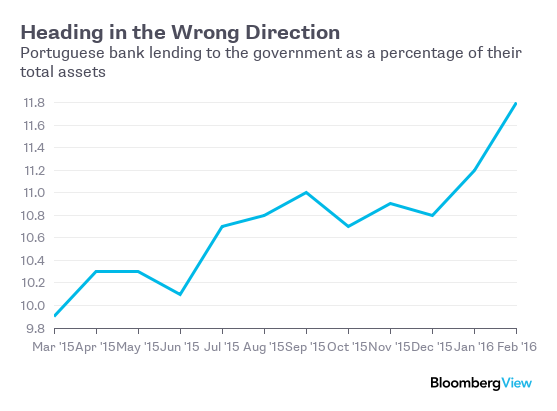

Επιπλέον, οι τράπεζες της Πορτογαλίας εμπλέκονται ολοένα περισσότερο στον ισολογισμό της κυβέρνησης, σύμφωνα με στοιχεία που συγκέντρωσε ο αναλυτής του Bloomberg Intelligence Jonathan Tyce. H εξάρτηση της κυβέρνησης από τις τράπεζες της μέσω δανείων και συμμετοχών σε ομόλογα αυξήθηκε κατά το παρελθόν έτος:

Περίπου το 80% αυτής της έκθεσης των πορτογαλικών τραπεζών στα κράτη είναι προς την εγχώρια κυβέρνηση, με μεγάλο μέρος της υπόλοιπης να αφορά πιθανότατα την Ισπανία, λέει ο Týce. Μια υποβάθμιση της πιστοληπτικής ικανότητας και μια αιφνίδια άνοδος των πορτογαλικών αποδόσεων θα έχει πολλαπλασιαστικό αποτέλεσμα, ανεβάζοντας το κόστος δανεισμού για την Ισπανία και την Ιταλία.

Με τους δεσμούς που συνδέουν την ευπάθεια των τραπεζών με τον κρατικό κίνδυνο να μην έχουν αποκοπεί, μια υποβάθμιση θα σηματοδοτούσε μεγάλα προβλήματα για τον τραπεζικό κλάδο που ήδη δεν είναι σε τέλεια φόρμα.

Ίσως να μην συμβούν όλα αυτά. Ο DBRS μπορεί να αποφασίσει ότι η Πορτογαλία εξακολουθεί να αξίζει την επενδυτική βαθμίδα. Αλλά με μια επιβάρυνση χρέους που αιωρείται ακόμη γύρω στο 130% του ΑΕΠ, έναντι 84% στις αρχές της δεκαετίας και σε διπλάσια επίπεδα από ό,τι ήταν πριν από 10 χρόνια, και μια οικονομία που φαίνεται να εξακολουθεί να επιδεινώνεται, μια τέτοια στάση θα θεωρούνταν γενναία.

Ακόμα και αν ο DBRS εντάξει την Πορτογαλία στην κλίμακα “junk”, η ΕΚΤ θα μπορούσε να μεθοδεύσει ένα τρόπο να την κρατήσει στο πρόγραμμα αγοράς ομολόγων, βρίσκοντας μια δικαιολογία για να της χορηγήσει απαλλαγή από την υποχρέωση να αναγνωρίσει την αξιολόγηση. Αυτό, όμως, είναι σχεδόν βέβαιο ότι θα εγείρει τη διαμαρτυρία της Γερμανίας. Η Ελλάδα μπορεί, στη συνέχεια, να ζητήσει παρόμοια εξαίρεση.

Οι αξιωματούχοι της ΕΕ, οι οποίοι απέτυχαν να σημειώσουν πρόοδο το Σαββατοκύριακο σχετικά με το πώς θα αντιμετωπίσουν το ζήτημα του δημόσιου κινδύνου στο χρηματοπιστωτικό τομέα, μπορεί να βρεθούν σε θέση να τρέχουν να κρυφτούν καθώς η Παρασκευή φέρνει την κρίση χρέους της Ευρώπης, πίσω στα πρωτοσέλιδα των εφημερίδων. Και, για ακόμη μια φορά, η ΕΚΤ μπορεί να εξαναγκαστεί να λάβει πολιτικές αποφάσεις που στην πραγματικότητα δεν εμπίπτουν στην εντολή της. Τουλάχιστον (προσοχή, ακολουθεί σαρκασμός), δεν υπάρχει στον ορίζοντα ένα σημαντικό δημοψήφισμα που θα μπορούσε να προκαλέσει τη διάλυση της Ένωσης.

Tου Mark Gilbert

Διαβάστε ακόμα:

http://www.mononews.gr/i-terastia-koroidia-tis-mitsubishi/40944

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΑΑΔΕ: Λιγότεροι τελωνειακοί έλεγχοι για όμοια εμπορεύματα – Τι αλλάζει

- Μακελειό στη Γερμανία – Πέντε νεκροί από πυροβολισμούς στην πόλη Στάντε

- Νίκος Χαρδαλιάς: Με το Attica Roots Festival αναδεικνύουμε την Αττική ως Περιφέρεια πολιτισμού, ιστορίας, εξωστρέφειας και δημιουργίας

- Χρηματιστήριο: Σε ETE, Εurobank, Πειραιώς και CCHB οι αγοραστές

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.