ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στην αύξηση της τιμής στόχου για τη μετοχή της ΔΕΗ στα 19 ευρώ από 16,5 ευρώ προηγουμένως, προχώρησε η Citi. Διατηρώντας τη σύσταση «αγορά».

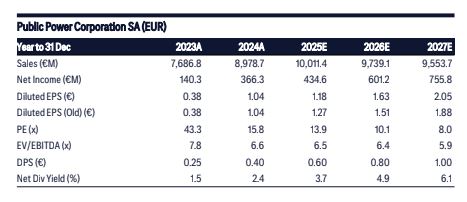

Σε ανάλυση της για την εταιρεία αναφέρει: Αναβαθμίζουμε την τιμή-στόχο μας στα 19 ευρώ ενόψει των αποτελεσμάτων γ’ τριμήνου (18/11) και της Ημέρας Επενδυτών (19/11). Αναμένουμε ανάκαμψη στο γ’ τρίμηνο, με EBITDA €647 εκατ. (+54% σε ετήσια βάση), υποστηριζόμενο από τα υψηλότερα τιμολόγια διανομής και τις βελτιωμένες συνθήκες σε ηλιακή και αιολική παραγωγή.

Η εκτίμησή μας είναι σημαντικά υψηλότερη (κατά 33%) από τη συναίνεση του Bloomberg, και βλέπουμε ισχυρές πιθανότητες αναθεώρησης προς τα πάνω της ετήσιας πρόβλεψης για EBITDA €2 δισ.

Οι αναλυτές της Citi αναμένουν ότι το επιχειρηματικό πλάνο για την περίοδο 2026-2028 θα επεκτείνει το προηγούμενο πακέτο, ενσωματώνοντας ένα πλαίσιο κεφαλαιουχικών δαπανών (capex) ύψους €10 δισ.

To report αναφέρει: Εκτιμούμε ότι η ισχύς των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) θα φθάσει περίπου τα 12,9 GW έως το 2028, οδηγώντας την πρόβλεψη μας για καθαρή κερδοφορία γύρω στα €900 εκατ., δηλαδή 19% υψηλότερα από τη συναίνεση της αγοράς.

Η μετοχή της ΔΕΗ διαπραγματεύεται με δείκτη 6,6 φορές EV/EBITDA, χαμηλότερα σε σχέση με τους συγκρίσιμους ομίλους της Νοτιοανατολικής Ευρώπης που διαπραγματεύονται με 8,3x.

Αν και η επαναξιολόγηση (re-rating) εξαρτάται από την υλοποίηση των επενδύσεων στις ΑΠΕ κατά τη διάρκεια του σχεδίου, οι επενδυτές ανταμείβονται στο μεταξύ με περίπου 7% ετήσια απόδοση (μέσω μερισμάτων και επαναγορών μετοχών) και διψήφια αύξηση EBITDA, προσφέροντας ελκυστικό προφίλ κινδύνου-απόδοσης.

Εκτιμούμε ότι η καθοδήγηση EBITDA για το 2028 θα ανέλθει περίπου σε 2,9 δισ. ευρώ, υποστηριζόμενη από απόδοση EBITDA 14% επί των κεφαλαιουχικών δαπανών, σε συμφωνία με τις υποθέσεις του προηγούμενου σχεδίου.

Διαβάστε επίσης:

Qualco: Λύσεις λογισμικού που μετασχηματίζουν την πίστη και τη δανειοδότηση

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Βενεζουέλα: Στο αεροδρόμιο του Καράκας αμερικανικά αεροσκάφη με ανθρωπιστική βοήθεια (βίντεο)

- Γερμανία: Αγόρι 6 ετών βρέθηκε νεκρό σε λίμνη – Νέο ρεκόρ υψηλής θερμοκρασίας, σε απόγνωση οι πολίτες

- Κρις Ράιτ για καύσωνα: «Το ψύχος σκοτώνει περισσότερο, υπερβολικοί οι Ευρωπαίοι» – Αντιδράσεις μετά τις δηλώσεις

- Διάσωση 35 μεταναστών από σκάφος της Frontex νότια της Γαύδου

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.