ΣΧΕΤΙΚΑ ΑΡΘΡΑ

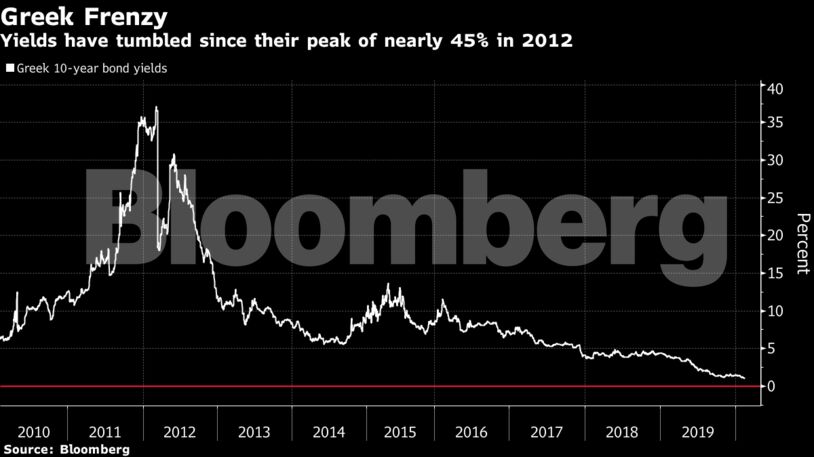

Από το 45% στο 1%. Μήπως το επόμενο στάδιο είναι το 0%;

Οι αποδόσεις των ελληνικών ομολόγων βρέθηκαν από τη στρατόσφαιρα όπου είχαν εκτιναχθεί κατά τη διάρκεια της οικονομικής κρίσης σε επίπεδα μόλις πάνω από το σημείο μηδέν σε λιγότερο από μια δεκαετία. Τώρα οι επενδυτές έχουν στο μυαλό τους μέχρι και αυτό που κάποτε ήταν αδιανόητο: μια απόδοση από το μηδέν μέχρι και το ενδεχόμενο να πληρώνουν για να κρατήσουν τα ομόλογα του κράτους με την μεγαλύτερο ρίσκο στην ευρωζώνη.

Τα στοιχήματα για την πτώχευση της Ελλάδας έχουν σταματήσει εδώ και καιρό. Τα ομόλογα της χώρας έχουν εμφανίσει τις καλύτερες αποδόσεις στην περιοχή κατά το τελευταίο έτος, αποφέροντας περίπου 30% πίσω στα χέρια των επενδυτών που ήταν πρόθυμοι να ποντάρουν στην ανάκαμψη της Ελλάδας και αναζητούσαν εναγωνίως αποδόσεις. Αν και εξακολουθεί να έχει βαθμολογία junk από τους τρεις μεγάλους οίκους αξιολόγησης, η Ελλάδα χρειάζεται μόνο μία αναβάθμιση για να αποκτήσει πρόσβαση στο πρόγραμμα αγοράς ομολόγων πολλών τρισεκατομμυρίων ευρώ της Ευρωπαϊκής Κεντρικής Τράπεζας.

Εάν συμβεί κάτι τέτοιο, τότε τα επιτόκια αναφοράς των 10ετών ομολόγων που μειώθηκαν κάτω από 1% την Τετάρτη θα μπορούσαν να φθάσουν στο μηδέν, σύμφωνα με τους διαχειριστές κεφαλαίων. Είναι μια εξέλιξη που πιθανότατα δεν θα συμβεί φέτος, αλλά μην στοιχηματίζετε εναντίον της. Ακόμα και πριν από πέντε χρόνια λίγοι πίστευαν ότι θα δέχονταν τις υπό του μηδενός αποδόσεις από χώρες όπως η Γερμανία και η Ελβετία.

“Είναι δύσκολο να υπολογίσουμε πόσο απελπισμένοι είναι οι επενδυτές όταν αντιμετωπίζουν έντονα αρνητικές αποδόσεις”, δήλωσε ο Mike Riddell, διαχειριστής κεφαλαίων στην Allianz Global Investors στο Λονδίνο. “Έτσι, θα έλεγα ότι όλα είναι δυνατά αν η ΕΚΤ τροφοδοτήσει τους ανθρώπους με ακόμα περισσότερη ζάχαρη”.

Πρόκειται για το τελευταίο σημάδι ότι οι αγορές μετακινούνται περαιτέρω σε αχαρτογράφητες περιοχές, σε ένα ράλι που αψηφά τη βαρύτητα.

Παράλληλα με την υποχώρηση των αποδόσεων των ελληνικών ομολόγων και την πληρωμή για τη διακράτηση ομολόγων σε διάφορες αγορές διεθνώς, οι μετοχές των ΗΠΑ σημείωσαν φέτος νέα ρεκόρ, ενώ οι αποδόσεις των εταιρικών ομολόγων υποχώρησαν στα χαμηλότερα επίπεδα όλων των εποχών. Και όλα αυτά συμβαίνουν χωρίς να λαμβάνεται υπόψη η ανησυχία ότι ο κοροναϊός και οι εμπορικές εντάσεις που σιγοβράζουν, θα επηρεάσουν την παγκόσμια ανάπτυξη.

Τα πράγματα βέβαια είναι περίπλοκα. Τα ελληνικά ομόλογα εξακολουθούν να αντιμετωπίζονται ως ένα περιουσιακό στοιχείο υψηλού κινδύνου, όπως οι μετοχές, που κινούνται ανοδικά όταν το κλίμα είναι θετικό και βρίσκονται στο επίκεντρο των πωλήσεων όταν αλλάζει η ψυχολογία.

Οι εκτιμήσεις για την ύφεση έχουν συνηγορήσει στη δημιουργία των αρνητικών αποδόσεων των ομολόγων – ωστόσο, ο κίνδυνος διακράτησης ενός περιουσιακού στοιχεία με βαθμολογία junk καθίσταται όλο και δύσκολο να δικαιολογηθεί στα πρόθυρα μιας οικονομικής ύφεσης. Δεν είναι ανήκουστο, όμως. Το ρεκόρ αρνητικών αποδόσεων ομολόγων παγκοσμίως που σημειώθηκε τον Αύγουστο, περιελάμβανε μια χούφτα εταιρικών ομολόγων με βαθμολογία junk ακόμη και όταν οι φόβοι για τις εμπορικές εντάσεις ήταν μεγάλοι.

Στο μεταξύ, η οικονομία της Ελλάδας παρουσιάζει θετικές ενδείξεις, με αναμενόμενη επέκταση κατά 2% για το 2019, καθώς και κάποια επιτυχία στον περιορισμό του χρέους στο 185% περίπου του ΑΕΠ. Αυτό αποτυπώθηκε στην αγορά ομολόγων, με πώληση ομολόγων του Δημοσίου με αρνητική απόδοση τον Οκτώβριο και την πρώτη έκδοση 15ετών ομολόγων για περισσότερο από μια δεκαετία τον Ιανουάριο.

Ο Russell Silberston, διαχειριστής κεφαλαίων της Investec Asset Management, επισημαίνει ότι πριν από τη χρηματοπιστωτική κρίση, τα ελληνικά 10ετή ομόλογα διαπραγματεύονταν με premium έναντι των γερμανικών κατά μόλις οκτώ μονάδες βάσης. Παρόλο που δεν υπάρχει καμία εκτίμηση ότι θα διαμορφωθεί ξανά σε αυτό το επίπεδο σύντομα, μπορεί να σημαίνει ότι το τρέχον premium 135 μονάδων βάσης έχει περιθώρια να περιοριστεί, τόνισε.

“Αν φθάσουν στο 0%, το spread θα εξακολουθήσει να βρίσκεται πάνω από το ιστορικό χαμηλό”, συμπλήρωσε, προσθέτοντας ότι οι στρεβλώσεις στις ευρωπαϊκές αγορές αυξάνονται.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κομμένο στα δύο το Ορμούζ: Η Ουάσινγκτον λέει ότι παραμένει ανοιχτό, ενώ η Τεχεράνη επιμένει με αποκλεισμό

- Γιατί οι επενδυτές εγκαταλείπουν τη μονοδιάστατη έκθεση στην ΤΝ στις αναδυόμενες αγορές

- Ουκρανία: Ο Ζελένσκι προτείνει την αντικατάσταση της πρωθυπουργού

- Ποιο είναι το GFS Galaxy που χτυπήθηκε στον Ορμούζ – Η κυπριακή σημαία, ο νεκρός ναυτικός και ο όμιλος GFS

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.