ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στις μετοχές της υψηλής κεφαλαιοποίησης, Mytilineos, ΟΠΑΠ και ΔΕΗ, οι οποίες συμμετέχουν και στον δείκτη MSCI Greece, φαίνεται να ποντάρουν το φθινόπωρο οι ξένοι αναλυτές που ασχολούνται με την εγχώρια αγορά μετοχών.

Οι τρεις μετοχές από τις αρχές του έτους σημειώνουν διαφορετικά επίπεδα ανόδου, με τη Mytilineos να διαμορφώνεται κατά 83% υψηλότερα, τον ΟΠΑΠ κατά 20% υψηλότερα και τη ΔΕΗ να βρίσκεται στο +545.

Ειδικά για την περίπτωση της Mytilineos, η άνοδός της έχει οδηγήσει τη μετοχή να βρίσκεται στη δεύτερη θέση σε όρους στάθμισης στον δείκτη MSCI Greece με ποσοστό 14,08%, έναντι 14,31% για τη Eurobank που είναι η πρώτη μετοχή του δείκτη.

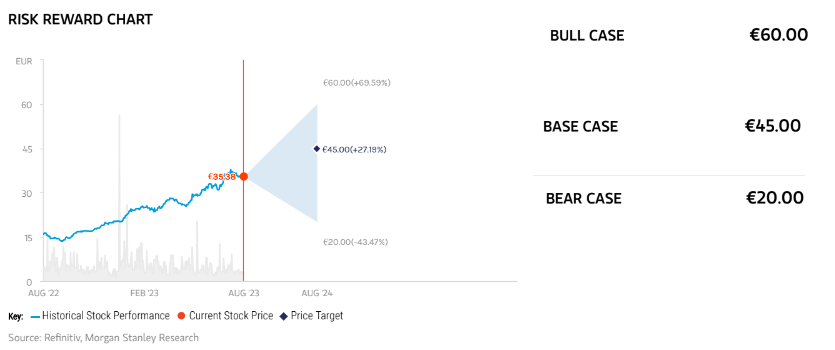

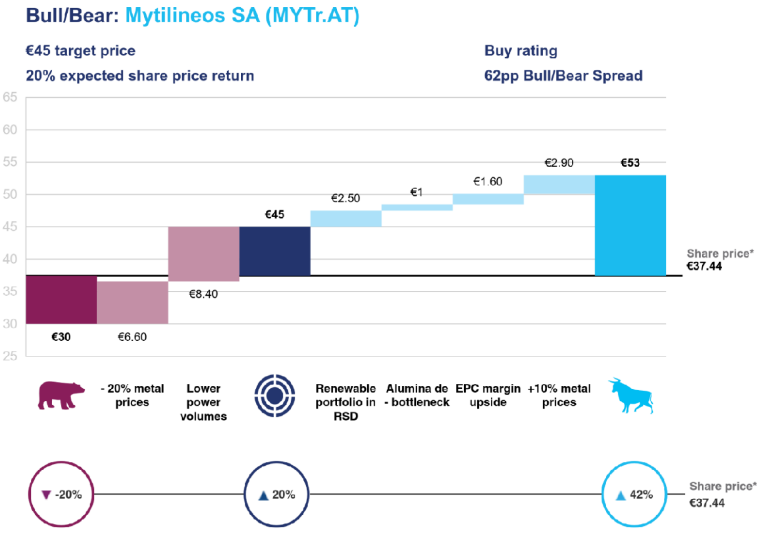

Για τη μετοχή της Mytilineos, Morgan Stanley και Citi προχωρούν σε αύξηση της τιμής στόχου στα 45 ευρώ ανά μετοχή, με την πρώτη να θέτει ως πιθανό στόχο στο αισιόδοξο σενάριο τα 60 ευρώ και τη δεύτερη τα 53 ευρώ.

Η τελευταία ανάλυση της Morgan Stanley αφορά το θέμα που ανέδειξε το mononews.gr αναφορικά με τις συζητήσεις για πιθανή εξαγορά της Imerys Bωξίτες από τη Mytilineos.

H επίσης αμερικανική Citi, ωστόσο, αναβάθμισε την τιμή στόχο στα 45 ευρώ από 37 ευρώ προγενέστερα και διατηρεί τη σύσταση αγοράς (buy) αφού βλέπει ότι τα κέρδη της εταιρείας συνεχίζουν να ενισχύονται με την παγκόσμια ανάπτυξη των ανανεώσιμων πηγών ενέργειας.

Οι πρόσφατες συναλλαγές στον τομέα της λιανικής ενέργειας στην Ελλάδα έχουν ενσωματωθεί, με το ενδιαφέρον να εκτείνεται από την παραγωγή έως τη διανομή, παρέχοντας οικονομίες κλίμακας.

Η πιθανή ισχυρή ζήτηση ηλεκτρικής ενέργειας το γ’ τρίμηνο, η αύξηση των νέων πηγών ενέργειας συνδυασμένου κύκλου CCGT και η πιθανή πώληση περιουσιακών στοιχείων στις ανανεώσιμες πηγές ενέργειας είναι μερικοί από τους καταλύτες, που οδηγούν το EBITDA για το σύνολο του 2023 σε επίπεδα υψηλότερα του 1 δισ. ευρώ, εξηγεί η Citi και o αναλυτής Krishan Agarwal.

«Εμείς παραμένουμε αγοραστές της μετοχής με αναβαθμίσεις 6% – 9% στις εκτιμήσεις μας για το 2023-25. Αποτιμούμε τώρα τη μετοχή στις 7 φορές τα EBITDA για να περιλάβουμε την επιταχυνόμενη ανάπτυξη των κερδών από ανανεώσιμες πηγές ενέργειας, που ήδη αποτελεί τον μεγαλύτερο παράγοντα κερδοφορίας στο α’ εξάμηνο και αναμένεται να φτάσει στο 50% των EBITDA του ομίλου στα επόμενα πέντε χρόνια.

Βλέπουμε το EBITDA για τις ανανεώσιμες πηγές ενέργειας σε πάνω από 220 εκατ. ευρώ από 165 εκατ. ευρώ πέρυσι. Οι επενδύσεις και το κεφάλαιο κίνησης θα διατηρήσουν το καθαρό χρέος σε υψηλά επίπεδα και η ανάπτυξη ανανεώσιμων πηγών ενέργειας είναι πιθανό να απορροφήσει το μεγαλύτερο μέρος των 875 εκατ. ευρώ επενδύσεων που έχουμε υπολογίσει για το 2023.

Επιπλέον, οι υψηλότερες τιμές ενέργειας και η απότομη αύξηση του όγκου ενέργειας από τις νέες μονάδες CCGT είναι πιθανό να αντλήσουν κεφάλαιο κίνησης (400 εκατ. ευρώ ήδη στο α’ εξάμηνο) για ολόκληρο το έτος 2023.

Αναμένουμε ότι η εταιρεία θα εξέλθει από το 2023 με καθαρό χρέος περίπου 1,3 δισ. ευρώ, που συνεπάγεται 1,3 φορές δείκτη καθαρού χρέους προς EBITDA, από 0,8 φορές πέρυσι, αλλά εξακολουθεί να βρίσκεται σε άνετα επίπεδα», καταλήγει ο Agarwal της Citi.

Από την πλευρά της αμερικανικής τράπεζας J.P. Morgan, ΟΠΑΠ και ΔΕΗ είναι οι τελευταίες συστάσεις overweight από τον κορυφαίο επενδυτικό οίκο, που μετά τις τραπεζικές μετοχές, αρχίζει να αναβαθμίζει και άλλες μετοχές από τον δείκτη MSCI Greece. O ΟΠΑΠ ‘ανέβηκε’ σε σύσταση οverweight με νέα τιμή στόχο στα 19,5 ευρώ από 17 ευρώ πριν, ενώ μία μέρα πριν η ΔΕΗ είχε προστεθεί με τιμή στόχο στα 13,5 ευρώ.

«Η δυναμική της γραμμής κορυφής και της κερδοφορίας αποδεικνύεται πιο ανθεκτική από την αρχικά αναμενόμενη και πιστεύουμε ότι αυτό θα πρέπει να υποστηριχθεί περαιτέρω από τις σταθερές προοπτικές για την Ελλάδα.

Συνεχίζουμε να βλέπουμε τα θεμελιώδη μεγέθη ως ισχυρά, υποστηριζόμενα από το αμυντικό επιχειρηματικό μοντέλο, την ηγετική θέση στην αγορά (αποκλειστικότητα στο λιανεμπόριο, #1 online παίκτης), και τον ισχυρό ισολογισμό και τα ταμειακά διαθέσιμα, τα οποία υποστηρίζονται περαιτέρω από την ευνοϊκή δυναμική του κλάδου», εξηγεί η Estelle Weingrod της JPM και αύξησε τις εκτιμήσεις της για φέτος 4% – 5% υψηλότερα από το consensus των αναλυτών σε επίπεδο εσόδων/EBITDA για τα έτη 2023-2025.

Για την περίπτωση της ΔΕΗ, η Anna Antonova, εξήγησε ότι αποτελεί την προτιμώμενη εταιρεία στο χώρο των επιχειρήσεων κοινής ωφέλειας της περιοχής της κεντρικής και ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA) και η σύσταση υποστηρίζεται από ένα συνεχιζόμενο πρόγραμμα επαναγοράς μετοχών.

Η ΔΕΗ διατηρεί ένα ελκυστικό προφίλ κινδύνου/απόδοσης για την ΔΕΗ και την τοποθετεί στη λίστα μετοχών on Positive Catalyst Watch μέσα στο έτος, καθώς αναμένει το κλείσιμο της εξαγοράς της Enel Romania στο τέλος του γ’ τριμήνου, ενώ στο δ’ τρίμηνο η ΔΕΗ θα παράσχει ενημέρωση σχετικά με τους μεσοπρόθεσμους στρατηγικούς στόχους ανάπτυξής της.

Η συγχώνευση και εξαγορά της Enel Romania ύψους περίπου 1,3 δισ. ευρώ θα ολοκληρωθεί έως το τέλος του γ΄ τριμήνου. Η συμφωνία δεν περιλαμβάνεται στα τρέχοντα μεγέθη ακόμη, αλλά μπορεί δυνητικά να προσθέσει αξία από 1 ευρώ έως 4 ευρώ στην τιμή στόχο μας.

Διαβάστε επίσης:

Ο «χάρτης» πληρωμών από e-ΕΦΚΑ και ΔΥΠΑ

Πάνος Λασκαρίδης: Κατέπλευσε το «Περσεύς» που θα ενισχύσει το Πολεμικό Ναυτικό

Η 87η ΔΕΘ έρχεται με ένα πλούσιο και πολυδιάστατο πρόγραμμα εκδηλώσεων

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Σεισμός 7,4 Ρίχτερ στην Κολομβία: Δεκάδες νεκροί και τραυματίες – Έρευνες στα συντρίμμια για τους εγκλωβισμένους

- Ευρωαγορές: Σχεδόν αμετάβλητοι οι βασικοί δείκτες με το βλέμμα στο Ιράν

- JPMorgan: Αναβάζει τον στόχο για τον S&P 500 στα 8.000 λόγω των ισχυρών κερδών

- Τραμπ: Έλαβε δικαστική άδεια να αναθεωρήσει την αγωγή για δυσφήμιση ύψους 10 δισ. δολαρίων κατά του BBC

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.