ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Δεν βλέπουμε ύφεση στις ΗΠΑ ή παγκοσμίως φέτος ή το επόμενο έτος στο βασικό μας σενάριο, εκτιμά η ελβετική τράπεζα UBS, αλλά είναι σαφές ότι οι κίνδυνοι μιας σκληρής προσγείωσης αυξάνονται.

Ωστόσο, ακόμη και αν η οικονομία διολισθήσει σε ύφεση, θα είναι επιφανειακή, δεδομένης της αντοχής των ισολογισμών των καταναλωτών και των τραπεζών, εξηγεί η τράπεζα.

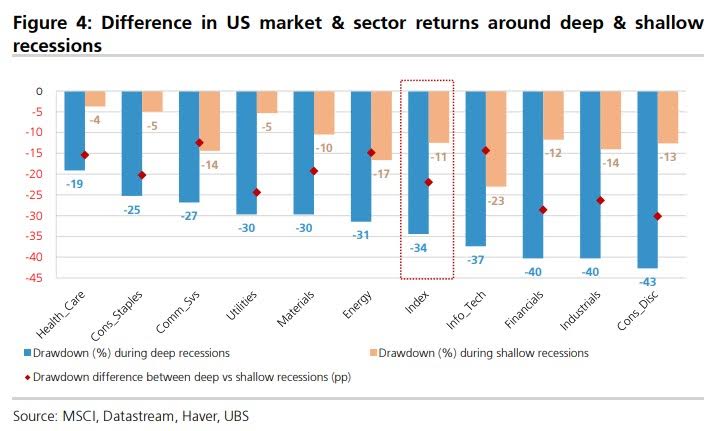

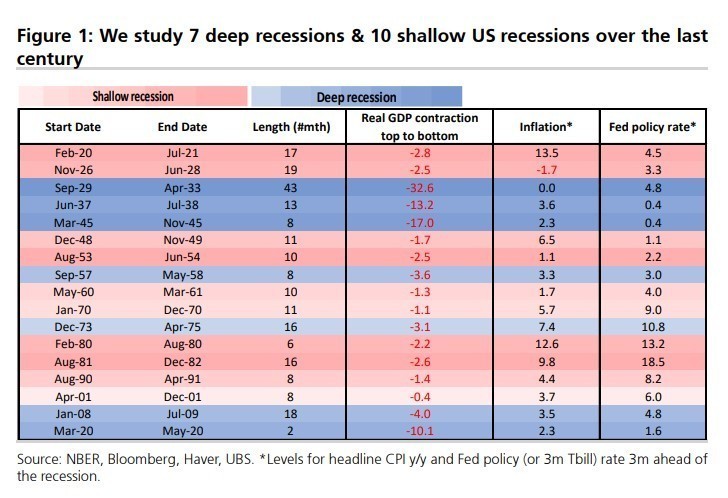

Οι αναλυτές της UBS εξετάζοντας ιστορικά τις αποδόσεις γύρω από τις ‘ρηχές’ και ‘βαθιές’ υφέσεις μελέτησαν τις αποδόσεις των αγορών και των τομέων γύρω από 17 υφέσεις στις ΗΠΑ τα τελευταία 100 χρόνια, διαχωρίζοντάς τες σε ρηχές (λιγότερο από 3% μείωση του ΑΕΠ από την κορυφή έως το κατώτατο σημείο, 10 υφέσεις) και βαθιές (μείωση του ΑΕΠ άνω του 3%, 7 υφέσεις).

Στο βασικό ερώτημα που ταλανίζει τους επενδυτές για το αν με την πτώση του 23%, οι αγορές οδηγηθούν σε ρηχή και πιθανώς και σε βαθιά ύφεση, οι αναλυτές της UBS απαντούν ότι δεν θα συμβεί αυτό.

Η πτώση της αγοράς μέχρι στιγμής οφείλεται κυρίως στη σύσφιξη της ρευστότητας, και όχι από φόβους οικονομικής συρρίκνωσης. Ακόμα και μετά από μια πτώση 30%, ο δείκτης CAPE του Shiller για τον δείκτη S&P 500 εξακολουθεί να είναι 28,7 φορές τα κέρδη σε σύγκριση με ένα μέσο όρο 23 φορές πριν από βαθιές υφέσεις και 14 φορές πριν από τις ρηχές.

Το ότι ο πληθωρισμός επιμένει σε αυτά τα επίπεδα και επιβάλλει αυστηρότερη ρευστότητα, είναι ο μεγαλύτερος κίνδυνος για την αγορά. H στενότερη ρευστότητα γίνεται συνεπώς σοβαρός αντίξοος άνεμος για τις αποδόσεις των μετοχών μεσοπρόθεσμα και μια ύφεση δεν έχει τιμολογηθεί πλήρως στις τιμές των μετοχών.

Η Ευρώπη υποαποδίδει όταν επικρατεί ύφεση

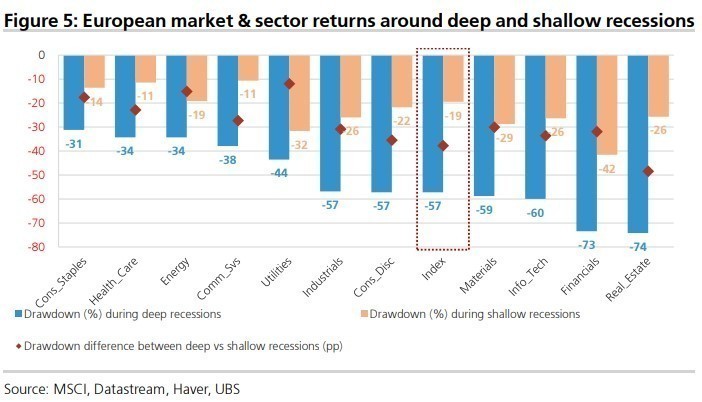

Παρόλο που τα δεδομένα για τις ευρωπαϊκές μετοχές δεν είναι αρκετά, φαίνεται οι μετοχές στην Ευρώπη να ανταποκρίνονται πιο αρνητικά στις ευρωπαϊκές υφέσεις από ό,τι οι αμερικανικές μετοχές στις αμερικανικές υφέσεις.

Παρατήρησαν επίσης ότι η αγορά στις ΗΠΑ ‘έπιασε πάτο’ μέσα σε 4 μήνες από την έναρξη των ρηχών υφέσεων, αλλά μόνο 9 μήνες μετά την έναρξη βαθιάς ύφεσης.

Η πτώση μέσω μιας ήπιας ευρωπαϊκής ύφεσης είναι κατά μέσο όρο 19,5% (12,5% για τις ΗΠΑ). Υπάρχει μόνο ένα σημείο αναφοράς για μια βαθιά ύφεση (η παγκόσμια χρηματοπιστωτική κρίση – GFC) όπου η μείωση έφτασε το 57% (34,4% μέσος όρος για τις ΗΠΑ).

Οι πτώσεις γύρω από βαθιές υφέσεις διήρκεσαν 21 μήνες (12 μήνες σε ΗΠΑ), ενώ εκείνες γύρω από ρηχές υφέσεις διήρκεσαν μόνο 7 μήνες (12 μήνες στις ΗΠΑ).

Στην Ευρώπη, επίσης, οι χρηματοπιστωτικές επιχειρήσεις είναι πιο ευαίσθητες στο βάθος της ύφεσης, αλλά το ίδιο ισχύει και για τις επιχειρήσεις real estate. Μαζί με τον τομέα των καταναλωτικών αγαθών αυτοί οι τομείς υπεραποδίδουν έναντι της αγοράς κατά τη διάρκεια μιας ρηχής ύφεσης.

Ο ρόλος της αγοράς κατοικίας στις ΗΠΑ και του φυσικού αερίου στην Ευρώπη

Η στέγαση στις ΗΠΑ θα αποτελέσει το ‘κλειδί’ για να κατανοήσουμε το βαθμό στον οποίο τα υψηλότερα επιτόκια πλήττουν την οικονομία. Οι αιτήσεις για ενυπόθηκα δάνεια ήδη μειώνονται ως αντίδραση στα υψηλότερα επιτόκια των ενυπόθηκων δανείων. Ενώ τα αποθέματα κατοικιών είναι σε χαμηλά επίπεδα σήμερα και περίπου το 87% των κατοικιών στην αγορά πωλούνται μέσα σε ένα μήνα, αυτά τα γεγονότα μπορούν να αλλάξουν γρήγορα, εκτιμά η UBS. Μια ισχυρή μείωση των τιμών και των πωλήσεων κατοικιών θα συνεπάγεται μείωση και στη ζήτηση για διαρκή καταναλωτικά αγαθά όπως τα αυτοκίνητα. Οι αναλυτές της UBS, συνολικά, αναμένουν ότι η κατανάλωση στις ΗΠΑ θα είναι αδύναμη στα τέλη του 2022 και κατά τη διάρκεια του 2023.

Τέλος, για την Ευρώπη, υποστηρίζει ότι η παρακολούθηση της κρίσης του φυσικού αερίου είναι πιο σημαντική από την παρακολούθηση της κρίσης του πετρελαίου, γιατί το φυσικό αέριο είναι πιο δύσκολο να αποθηκευτεί και να μεταφερθεί και συνεπώς η Ευρώπη είναι πολύ πιο εξαρτημένη από την Ρωσία σε αυτό το προϊόν. Παρά τον πόλεμο, ο εφοδιασμός και η αποθήκευση αερίου ήταν στην Ευρώπη σε καλύτερα επίπεδα σε σύγκριση με τα πολύ χαμηλά μέχρι στιγμής φέτος. Ωστόσο, η Ρωσία μειώνει τώρα τις προμήθειες φυσικού αερίου. Η πιθανότητα να υπάρξει δελτίο στο φυσικό αέριο μαζί με την αύξηση του πληθωρισμό που επιμένει, δημιουργεί ένα κακό σενάριο και αυτό θα καταστήσει το δίλημμα για την ΕΚΤ, (σ.σ. πληθωρισμός ή ανάπτυξη) πολύ χειρότερο από ό,τι είναι ήδη, καταλήγει η UBS.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Λεμπρόν Τζέιμς: Τέλος εποχής στους Λέικερς – Συνεχίζει την καριέρα του στο NBA

- Ωραιόκαστρο: Αγνοείται το 12χρονο παιδί του άντρα που εντοπίστηκε νεκρός και της γυναίκας τραυματία που νοσηλεύεται (upd)

- Νετανιάχου: Δεν αποχωρούμε από τον νότιο Λίβανο μέχρι να εξαλειφθεί η απειλή της Χεζμπολάχ

- Ερντογάν: Στα χιλιάδες χρόνια ιστορίας μας, δεν υπάρχει ούτε γενοκτονία, ούτε σφαγή, ούτε καταπίεση, ούτε αποικιοκρατία

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.