ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μπορεί το 2024 να ξεκίνησε δυναμικά για τις ελληνικές τράπεζες με αποδόσεις που σε κάποιες περιπτώσεις ξεπερνούν ήδη το 5% και στην περίπτωση της Εθνικής Τράπεζας προσεγγίζουν ήδη το 10%, αλλά ήδη ακούστηκαν οι πρώτες «προειδοποιητικές» βολές από οίκους του εξωτερικού, οι οποίοι παρακολουθούν διεξοδικά τις εξελίξεις στις εγχώριες τράπεζες. J.P. Morgan και Mediobanca είναι πιο επιφυλακτικές και από την άλλη Morgan Stanley και NBG Securities ανεβάζουν τιμές στόχους.

Η πιο «ηχηρή» βολή ήταν αυτή της J.P. Morgan, η οποία μόλις μερικές ημέρες πριν το roadshow στη Νέα Υόρκη στα κεντρικά της γραφεία με καλεσμένο τον Έλληνα Πρωθυπουργό, αποφάσισε να «τραβήξει μερικές μάρκες» από το πολύ αποδοτικό της ποντάρισμα στις ελληνικές τραπεζικές μετοχές. O Mehmet Sevim, τραπεζικός αναλυτής της J.P. Morgan και βασικός coordinator στο συνέδριο της J.P. Morgan στις 25 Ιανουαρίου, δεν μείωσε τις συστάσεις του για τις εγχώριες τράπεζες, οι οποίες παρέμειναν συστάσεις υπεραπόδοσης (overweight), αλλά ειδικά για την περίπτωση της Εθνικής Τράπεζας εκτίμησε ότι η αγορά έχει υπερβάλλει.

Ο Sevim μπορεί να «κάλυψε» τις ισχυρές περικοπές του στα καθαρά έσοδα από τόκους στις ελληνικές τράπεζες πίσω από την αλλαγή στο view του οίκου για τα επιτόκια της ΕΚΤ, ωστόσο αλλάζει και τη σειρά προτίμησης. Οι νέες τιμές στόχοι της JPM για τον Ιούνιο του 2025 είναι τα 2,40 ευρώ για τη Eurobank από 2,60 ευρώ πριν, για την Τράπεζα Πειραιώς τα 5 ευρώ, για την Alpha Bank τα 2,40 ευρώ από 2,50 ευρώ πριν και για την Εθνική Τράπεζα τα 8,30 ευρώ από 8,40.

Η σειρά προτίμησης πλέον είναι η ακόλουθη:

1) Eurobank, όπου θεωρείται ότι το consensus παραβλέπει τα κέρδη από τις συγχωνεύσεις και εξαγορές στην Κύπρο, με τον δείκτη P/E για το 2025 της JPM να είναι 5,4 φορές έναντι 6 φορές του consensus,

2) Tράπεζα Πειραιώς, η οποία επωφελείται θεματικά από την ισχυρή οργανική κεφαλαιακή ενίσχυση και την πιθανή επιτάχυνση της εξυγίανσης των κόκκινων δανείων προς ένα δείκτη NPE 3% εν όψει της επερχόμενης πώλησης του μεριδίου του ΤΧΣ,

3) Alpha Bank, η οποία εμφανίζεται με χαμηλότερη σχετική ευαισθησία στις περικοπές επιτοκίων και πρόκειται να επωφεληθεί από τη στρατηγική συνεργασία με την UniCredit και παρέχει την υψηλότερη άνοδο σε σχέση με τις τιμές στόχους μας για τις ελληνικές τράπεζες τον Ιούνιο του 2025 και

4) Εθνική Τράπεζα, όπου η εστίαση μετατοπίζεται ολοένα και περισσότερο στην επιστροφή και αξιοποίηση του υπερβάλλοντος κεφαλαίου, αν και με ασαφή χρονοδιάγραμμα σε αυτό το στάδιο, και με περιορισμένη σχετική άνοδο βάσει της τιμής στόχου μας μετά από μια ισχυρή απόδοση, επισημαίνει η τράπεζα.

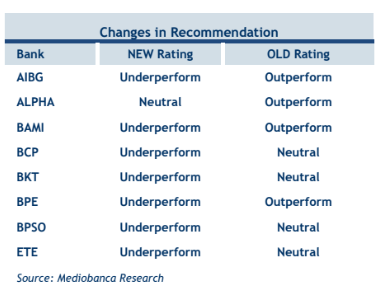

Επίσης, πολύ πιο επιφυλακτική από το consensus εμφανίστηκε η Mediobanca, η οποία οποία μπορεί να μην πολύ γνωστή στο ευρύ επενδυτικό κοινό, αλλά είναι ιταλική επενδυτική τράπεζα με μεγάλη παράδοση στην ανάλυση των ευρωπαϊκών τραπεζών. Η άποψή της πάει «κόντρα στο ρεύμα», μειώνοντας τις συστάσεις και τις τιμές στόχους για τις ελληνικές τράπεζες, καθώς θεωρεί ότι το ράλι στις τιμές τους έχει ολοκληρωθεί και “χτυπάει το καμπανάκι”.

Για τη μετοχή της Εθνικής Τράπεζας προτείνει πλέον σύσταση υποαπόδοσης και για την Alpha Bank ουδέτερη σύσταση. Οι αλλαγές αξιολόγησης στις ελληνικές τράπεζες συνοδεύονται και με μείωση των τιμών στόχων. Για την Εθνική Τράπεζα από τα 6,7 ευρώ σε 6,3 ευρώ ανά μετοχή. Για την Alpha Bank, η τιμή στόχος μειώνεται στα 1,70 ευρώ ανά μετοχή από 1,80 ευρώ πριν. Για την Τράπεζα Πειραιώς, η σύσταση και η τιμή στόχος παραμένουν αμετάβλητες στα 3,65 ευρώ. Τα περιθώρια μεταβολής από τις τιμές στόχους που προτείνει η ιταλική τράπεζα σε σχέση με το ταμπλό του ΧΑ είναι -7% για την ΕΤΕ και +7% για Alpha Bank και Τράπεζα Πειραιώς, τα χαμηλότερα μεταξύ των τιμών στόχων που προτείνουν οι ξένοι αναλυτές.

«Η ΕΤΕ θα συνεχίσει να υπερασπίζεται διψήφιο RoTE τα επόμενα χρόνια, αλλά, βλέπουμε ότι αυτό έχει ήδη τιμολογηθεί στην αποτίμηση της, η οποία διαπραγματεύεται σε 0,8 φορές τον δείκτη τιμής προς ενσώματα κεφάλαια (Ρ/TE) το 2024. Αυτό, σε συνδυασμό με την υψηλή ευαισθησία της ΕΤΕ στα επιτόκια, μας οδηγεί στην υποβάθμιση της μετοχής σε Underperform από Neutral. Για την Alpha Bank, η μετοχή έχει ανατιμηθεί περισσότερο από 25% από τον Οκτώβριο. Η επερχόμενη μείωση των επιτοκίων θα είναι σημαντικό αντίβαρο για τη μελλοντική κερδοφορία της τράπεζας, καθώς είναι μία από τα πιο ευαίσθητες στη μεταβολή των επιτοκίων μεταξύ των τραπεζών της ΕΕ», καταλήγουν οι Filtri και Panchetti της Μediobanca.

Οι τελευταίες θετικές εκτιμήσεις από Morgan Stanley & NBG Securities

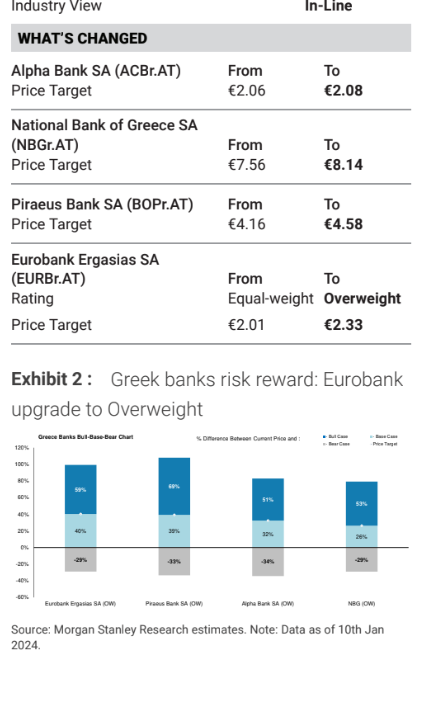

H αμερικανική επενδυτική τράπεζα Morgan Stanley εξηγεί ότι μετά το ράλι του 2023, οι επενδυτές αναρωτιούνται αν είναι εφικτό ένα ακόμα έτος υπεραπόδοσης για τις ελληνικές τράπεζες, αλλά η δική της συγκριτική αξιολόγηση υποδηλώνει το αντίθετο.

«Εμείς αυξάνουμε εκ νέου τις εκτιμήσεις μας και αναβαθμίζουμε την Eurobank σε σύσταση Overweight. Οι νέες συστάσεις είναι για την Alpha Βank, που είναι η κορυφαία επιλογή, τα €2,08 από €2,06 πριν, για την Εθνική Τράπεζα τα €8,14 από €7,56 πριν, για την Τράπεζα Πειραιώς τα €4,58 από €4,16 πριν και για τη Eurobank τα €2,33 από €2,01 πριν», υπογραμμίζει η αναλύτρια της τράπεζας, Nida Iqbal.

«Η συγκριτική μας αξιολόγηση υποδηλώνει ότι οι υψηλές αποδόσεις δικαιολογούν μια περαιτέρω επαναξιολόγηση, παρά τις υψηλές ευαισθησίες στα επιτόκια. Οι στόχοι τιμών μας υποδηλώνουν ένα μέσο δείκτη P/B για το 2025 στις 0,9 φορές. Το πλεονάζον κεφάλαιο προσφέρει ανοδική επιλογή μέσω υψηλότερης επιστροφής κεφαλαίου στους μετόχους ή υψηλότερη ανάπτυξη, με την ΕΤΕ να ξεχωρίζει. Δίνουμε σύσταση overweight για όλες τις τράπεζες και μετακινούμε και την Eurobank σε σύσταση overweight, ενσωματώνοντας την εξαγορά της Ελληνικής Τράπεζας στα μεγέθη του 2025, που δεν περιλαμβάνονται ακόμη στις εκτιμήσεις των αναλυτών. Ο επόμενος καταλύτης θα είναι η επικαιροποίηση των επιχειρηματικών σχεδίων και η ανακοίνωση της επαναφοράς των μερισμάτων», εκτιμά η Iqbal.

Τέλος, η εγχώρια NBG Securities παραμένει θετική για όλες τις ελληνικές τράπεζες και ο μόνος κίνδυνος που βλέπει φέτος είναι αν οι ελληνικές τράπεζες μπορέσουν να αυξήσουν το χαρτοφυλάκιο των δανείων τους, σύμφωνα με το στόχο τους, καθιστώντας την κερδοφορία τους ευάλωτη σε τυχόν μειώσεις των επιτοκίων.

Η Τράπεζα Πειραιώς αποτελεί την κορυφαία της επιλογή από τον ελληνικό κλάδο για λόγους αποτίμησης, καθώς η μετοχή παραμένει αδικαιολόγητα υποτιμημένη έναντι των άλλων ελληνικών τραπεζών. Οι νέες τιμές στόχοι είναι για την Τράπεζα Πειραιώς τα 4,50 ευρώ από 3,90 ευρώ πριν, για την Alpha Bank τα 2 ευρώ από 1,95 ευρώ πριν και για τη Eurobank τα 2,10 ευρώ από 1,70 ευρώ πριν, με τις συστάσεις να είναι outperform. Οι υψηλότερες τιμές στόχοι αντικατοπτρίζουν κυρίως την αναβάθμιση των παραδοχών της χρηματιστηριακής, λαμβάνοντας υπόψη τις καλύτερες από τις αναμενόμενες επιδόσεις στο εννεάμηνο πέρυσι.

Οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με έκπτωση σε σχέση με τις αντίστοιχες ευρωπαϊκές τράπεζες και φαίνεται να έχουν επιστρέψει στις οθόνες των επενδυτών. Οι μετοχές τους διαπραγματεύονται κατά μέσο όρο σε 0,74 φορές για φέτος στο δείκτη τιμής προς ενσώματη λογιστική αξία (P/TBV) έναντι 0,91 φορές των ευρωπαϊκών τραπεζών και discount 18%. Το σχετικό discount θα μπορούσε να μειωθεί, καθώς τα επιχειρηματικά σχέδια των ελληνικών τραπεζών υλοποιούνται με επιτυχία, οδηγώντας σε βελτίωση της κερδοφορίας και της διανομής μερισμάτων. Επιπλέον, το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) και η αποεπένδυση από την Τράπεζα Πειραιώς και την ΕΤΕ κατά τη διάρκεια του 2024 θα πρέπει να είναι σημαντικοί καταλύτες, καταλήγει η χρηματιστηριακή.

Διαβάστε επίσης

Citi: Τι σημαίνουν οι εκλογές στις αγορές μετοχών

ING: Τα οφέλη της επενδυτικής βαθμίδας και του RFF στηρίζουν την υπεραπόδοση της Ελλάδας

JP Morgan: Μειώνει τις τιμές στόχους και τις εκτιμήσεις για τις ελληνικές τράπεζες

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Έγραψαν «Θάνατο στη ΝΔ, γκαζάκια στα σπίτια σας» στο σπίτι της Βολουδάκη – «Δεν θα με φοβίσουν ούτε εμένα ούτε τα παιδιά μου»

- Marfin: Η ομάδα των 12, οι 5 της επίθεσης και το σακίδιο με τα τρία αστέρια που οδήγησε στις ταυτοποιήσεις

- Μαρινάκης: Αυτό που έγινε στη Θεσσαλονίκη δεν πρέπει να ξεχαστεί – Η Δικαιοσύνη θα κάνει τη δουλειά της

- Hellenic Energy και Motor Oil βασικοί προμηθευτές πετρελαιοειδών της Νοτιοανατολικής Ευρώπης

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.