ΣΧΕΤΙΚΑ ΑΡΘΡΑ

«Οι προβλέψεις για τα κέρδη ανά μετοχή της Τράπεζας Πειραιώς για το 2023 είναι 10% πάνω από τις εκτιμήσεις μας, υποστηρίζοντας την άποψη μας ότι οι ελληνικές τράπεζες πρόκειται να επωφεληθούν από τις αυξήσεις των επιτοκίων της ΕΚΤ, καθώς και τη μακροοικονομική ανάκαμψη στην Ελλάδα», εξηγεί ο Nida Iqbal της Morgan Stanley και συστήνει στους επενδυτές να παραμείνουν με αυξημένες θέσεις στη μετοχή της Τράπεζας Πειραιώς (overweight) και τιμή στόχο στα €2,24

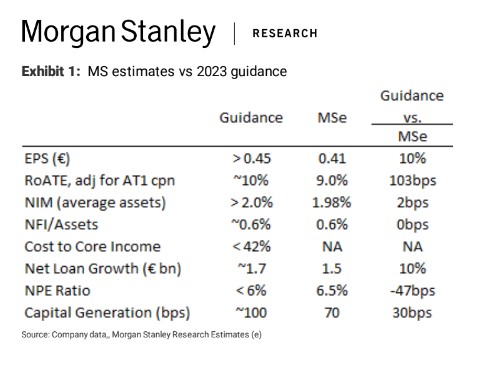

Η Τράπεζα Πειραιώς ΠΕΙΡ 0,27% 3,74 παρουσίασε τις κατευθυντήριες γραμμές της για το 2023, στοχεύοντας σε εκτιμώμενο ελάχιστο βιώσιμο δείκτη αποδοτικότητας RoaTE 10%, κανονικοποιημένα κέρδη ανά μετοχή (μετά από τόκους Tier 1) πάνω από €0,45 ανά μετοχή και καθαρό επιτοκιακό περιθώριο (NIM) 2% (NII/Assets, υποθέτοντας μέσο όρο 3M EURIBOR περίπου στο 2,5% και μείγμα προθεσμιακών καταθέσεων 35%).

Η καθοδήγηση υποδεικνύει επίσης επαναλαμβανόμενο δείκτη κόστους προς βασικά έσοδα μικρότερο του 42%,καθαρή πιστωτική επέκταση ύψους €1,7 δισ., NPEs δείκτη χαμηλότερο από 6% και δημιουργία κεφαλαίου 100 μ.β. Κατά τη διάρκεια της τηλεδιάσκεψης που διοργανώθηκε για να συζητηθεί η καθοδήγηση, η διοίκηση επισήμανε μια επιδείνωση του κόστους κινδύνου κατά 30-40 μ.β. το 2023.

Οι κατευθυντήριες γραμμές για το 2023

«Το guidance που παρείχε η διοίκηση, το οποίο το συγκρίνουμε με τις δικές μας προβλέψεις είναι 10% πιο πάνω από τις εκτιμήσεις μας για τα κέρδη ανά μετοχή του 2023. Ο στόχος της διοίκησης για αύξηση των δανείων κατά €1,7 δισ. είναι υψηλότερος κατά 200 εκατ. ευρώ και είναι ενθαρρυντικό ότι ο δείκτης επαναλαμβανόμενου κόστους προς τα βασικά έσοδα θα είναι μικρότερος του 42% ως αποτέλεσμα των συνεχών προσπαθειών για τη μείωση του κόστους και με αντιστάθμιση των πληθωριστικών πιέσεων», εξηγεί η τράπεζα.

«Σχετικά με την ποιότητα του ενεργητικού, η διοίκηση καθοδήγησε σε δείκτη NPEs σε χαμηλότερα επίπεδα του 6%, κάτω από το 6,5% που προβλέπαμε για το 2023, αν και η αναφερόμενη επέκταση του οργανικού CoR κατά 30-40 μ.β. το 2023 βρίσκεται πάνω από την πρόβλεψη μας για 10 μ.β. Τέλος, η Πειραιώς αναμένει κεφαλαιακή επέκταση κατά 100 μ.β. το 2023, υποδηλώνοντας περίπου 12% δείκτη CET 1 έναντι 11,7% που προβλέπαμε», επισημαίνει η Morgan Stanley.

H τιμή στόχος για την Τράπεζα Πειραιώς

«Καθορίζουμε το στόχο τιμής μας εφαρμόζοντας πολλαπλασιαστή τιμής προς λογιστική αξία (P/BV) 0,5 φορές για τη λογιστική αξία του 2024 και η αποτίμηση βασίζεται σε ένα υπόδειγμα αποτίμησης με κόστος κεφαλαίου (CοE) 17%, το οποίο βασίζεται σε ένα επιτόκιο χωρίς κίνδυνο 4% και ένα ασφάλιστρο κινδύνου μετοχών 6,5%,και δείκτη κινδύνου beta 2 φορές.

«Οι ανοδικοί κίνδυνοι στην τιμή στόχο που προτείνουμε περιλαμβάνουν μια γρηγορότερη από την αναμενόμενη οικονομική ανάπτυξη λόγω των ταμείων της ΕΕ και τη μακροοικονομική ανάκαμψη στην Ελλάδα, την υψηλότερη από την αναμενόμενη αύξηση των εσόδων από αμοιβές και προμήθειες και τα ισχυρότερα μακροοικονομικά μεγέθη, τα οποία οδηγούν τα επίπεδα των NPEs κάτω από τις εκτιμήσεις μας», εξηγεί η MS.

Στον αντίποδα, το πρώιμο στάδιο ανάκαμψης του μακροοικονομικού περιβάλλοντος είναι ευάλωτο σε εξωτερικούς κλυδωνισμούς, η απορρόφηση των κονδυλίων της ΕΕ είναι ασθενέστερη του αναμενόμενου, αναφέρει η MS για τους πιθανούς κινδύνους που συνδέονται με την τιμή στόχο που θέτει.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Δήμος Θεσσαλονίκης: Εγκρίθηκε το σχέδιο σύμβασης για την παραχώρηση της χρήσης ακινήτων για το μητροπολιτικό πάρκο ΔΕΘ

- ΗΠΑ: Εμπόδισαν 20 εμπορικά πλοία να προσεγγίσουν τα λιμάνια του Ιράν

- Πετρέλαιο: Εκρηκτική άνοδος άνω του 7% για το Brent μετά την αναζωπύρωση στη Μέση Ανατολή

- Γουόρς: Αμετακίνητος ο στόχος για πληθωρισμό 2% – Η Fed έτοιμη να δράσει

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.