ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Alpha Bank: Πώς η αγορά εργασίας των ΗΠΑ επηρεάζει τις αποφάσεις της Fed για τα επιτόκια – Τα πιθανά σενάρια

Αν και οι μετοχές των ελληνικών τραπεζών έχουν ενισχυθεί κατά 38% από τις αρχές του 2025, η Morgan Stanley και η αναλύτρια Nida Iqbal διατηρούν τη θετική τους στάση για τον κλάδο, υπογραμμίζοντας ότι οι αποτιμήσεις εξακολουθούν να βρίσκονται σε ελκυστικά επίπεδα συγκριτικά με τις ευρωπαϊκές τράπεζες.

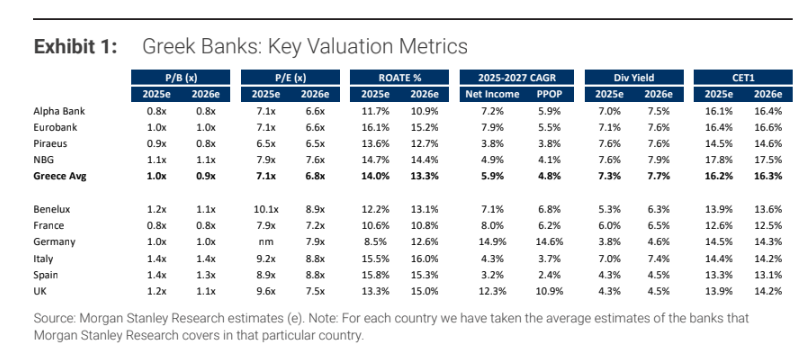

Σε νέα έκθεση της επενδυτικής τράπεζας, η Eurobank αναβαθμίζεται σε “Overweight” ενώ διατηρείται η ίδια σύσταση για Alpha Bank και Πειραιώς. Αντίθετα, για την Εθνική Τράπεζα η στάση παραμένει ουδέτερη, με σύσταση “Equal-weight”, κυρίως λόγω των υψηλότερων αποτιμήσεων.

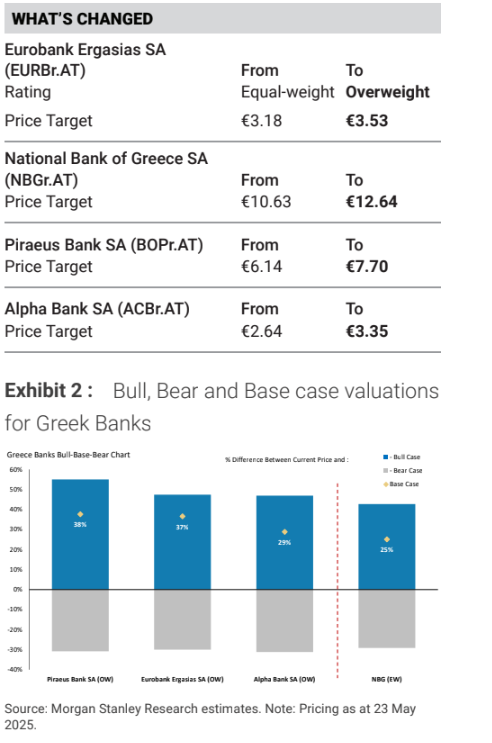

Οι νέες τιμές στόχοι για τις ελληνικές τράπεζες είναι για τη Eurobank τα €3,53 από €3,18, με το ανοδικό σενάριο να φτάνει στα €3,81, για την Alpha Bank στα €3,35 από €2,64, με το ανοδικό σενάριο να την τοποθετεί έως τα €3,82, για την Τράπεζα Πειραιώς αυξάνεται στα €7,70 από €6,14, με ανοδικό περιθώριο έως €8,67 και για την Εθνική Τράπεζα στα €12,64 από €10,63, με ανώτατο όριο τα €14,42.

Η Alpha Bank ξεχωρίζει ως η κορυφαία επιλογή της Morgan Stanley στον κλάδο, λόγω του χαμηλότερου βαθμού ευαισθησίας της στις μειώσεις επιτοκίων και της θετικής τάσης στο καθαρό επιτοκιακό έσοδο που αναμένεται να ενισχυθεί από το δεύτερο τρίμηνο του 2025. Παράλληλα, η τράπεζα εμφανίζει δυναμική αύξηση στα προμήθειες και στα λειτουργικά της έσοδα, ενώ η κερδοφορία της προβλέπεται να ενισχυθεί περαιτέρω με το RoTE να κινείται σταθερά άνω του 10% την περίοδο 2025-2027.

Η Eurobank αποτελεί τη νέα είσοδο στις Overweight επιλογές της Morgan Stanley. Μετά από σχετική υποαπόδοση έναντι των άλλων τραπεζών, η μετοχή εμφανίζει πλέον πιο ελκυστικό προφίλ ρίσκου-απόδοσης. Η επενδυτική τράπεζα βλέπει περιθώριο σύγκλισης τόσο σε όρους δείκτη P/E όσο και P/BV με τους εγχώριους και ευρωπαϊκούς ανταγωνιστές της. Η Eurobank προβλέπεται να διατηρήσει υψηλή κερδοφορία (RoTE περίπου 15%), παρά τη μεγαλύτερη γεωγραφική της έκθεση και την ενσωμάτωση της Hellenic Bank, που προς το παρόν αυξάνει το ρίσκο.

Η Τράπεζα Πειραιώς παραμένει σε καθεστώς “Overweight”, καθώς συνδυάζει τη μεγαλύτερη αύξηση δανείων σε επίπεδο πρώτου τριμήνου 2025 με συγκρατημένο κόστος κινδύνου και υψηλή κερδοφορία. Η Morgan Stanley αναμένει ότι η Πειραιώς θα συνεχίσει να αποδίδει RoTE κοντά στο 14%-15%, ενώ προβλέπει ενίσχυση της λειτουργικής κερδοφορίας τα επόμενα τρίμηνα, παρά τη μεγαλύτερη συμπίεση στα καθαρά επιτοκιακά έσοδα που εμφάνισε το α’ τρίμηνο.

Η Εθνική Τράπεζα, αν και εμφανίζει ισχυρούς δείκτες κεφαλαιακής επάρκειας (CET1 άνω του 18%) και σταθερά υψηλή κερδοφορία, διατηρείται σε ουδέτερη αξιολόγηση από τη Morgan Stanley. Ο λόγος εντοπίζεται κυρίως στις ήδη απαιτητικές αποτιμήσεις της μετοχής της. Παρότι η τράπεζα κατέγραψε RoTE άνω του 17% το πρώτο τρίμηνο, η μετοχή της ενσωματώνει ήδη μεγάλο μέρος των θετικών προσδοκιών, περιορίζοντας το περιθώριο περαιτέρω ανόδου.

Η Morgan Stanley αναθεώρησε ανοδικά τους βασικούς στόχους τιμών κατά μέσο όρο κατά 21%, με αποτέλεσμα το δυνητικό περιθώριο ανόδου για τις μετοχές να κυμαίνεται από 25% έως 38%. Παράλληλα, μειώθηκε το εκτιμώμενο κόστος ιδίων κεφαλαίων (CoE) κατά 77 μονάδες βάσης στο 11,5%, επισημαίνοντας ότι οι ελληνικές τράπεζες πλέον παρουσιάζουν ισχυρότερους ισολογισμούς, επαρκή κεφάλαια και ανθεκτικές προβλέψεις κερδών, αντίστοιχα με τις ευρωπαϊκές.

Η επενδυτική τράπεζα διαπιστώνει ακόμη πως ο συνδυασμός ταχείας πιστωτικής επέκτασης, λιγότερο αναπτυγμένων μη επιτοκιακών εσόδων και σταθεροποίησης των προβλέψεων δημιουργεί πρόσφορο έδαφος για ενίσχυση της κερδοφορίας, ακόμη και εν μέσω περιβάλλοντος χαμηλότερων επιτοκίων. Επιπλέον, εκτιμά ότι οι ελληνικές τράπεζες θα επιστρέψουν στους μετόχους τους περίπου το 23% της κεφαλαιοποίησής τους την τριετία 2025-2027, μέσω μερισμάτων και επαναγοράς ιδίων μετοχών.

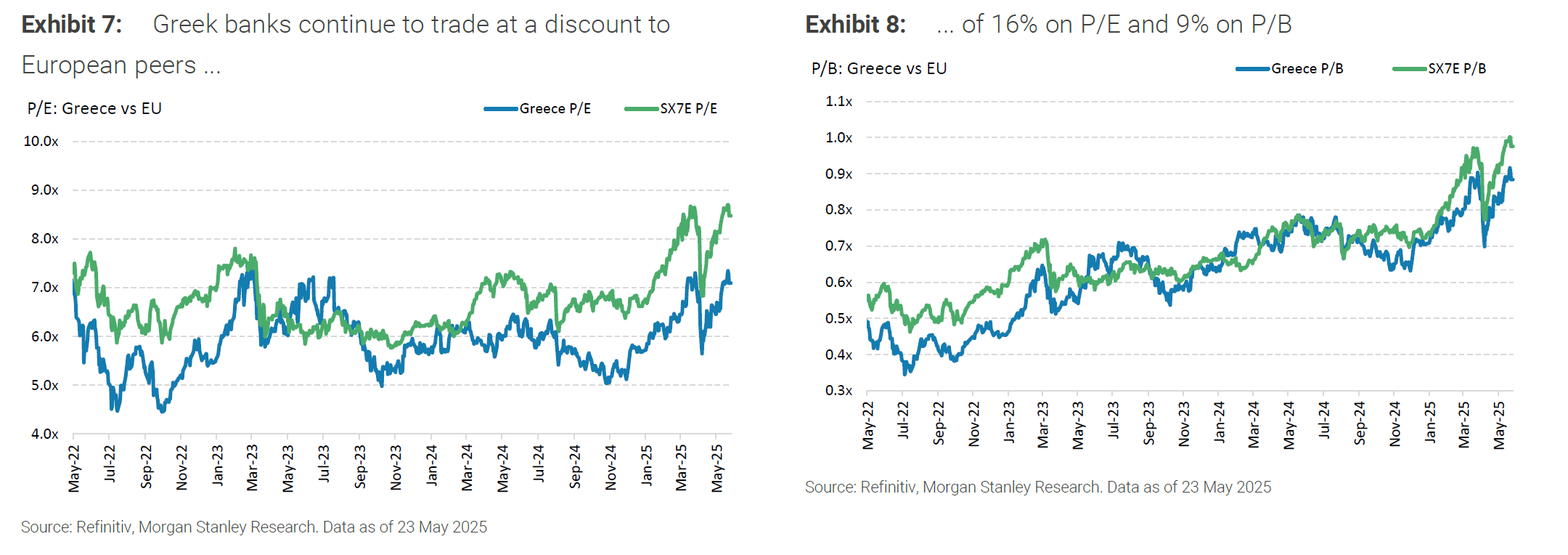

Παρά την πρόσφατη συμπίεση στα επιτοκιακά περιθώρια, η οποία είχε ως αποτέλεσμα πτώση 5% στα καθαρά επιτοκιακά έσοδα το πρώτο τρίμηνο του 2025, η εικόνα παραμένει σταθερά θετική. Οι προμήθειες αυξήθηκαν κατά 13% ετησίως, τα λειτουργικά κόστη συγκρατήθηκαν, ενώ οι δείκτες μη εξυπηρετούμενων δανείων συνέχισαν να υποχωρούν κοντά στα ευρωπαϊκά επίπεδα. Η Morgan Stanley επισημαίνει ότι το discount έναντι των ευρωπαϊκών τραπεζών εξακολουθεί να είναι σημαντικό, 16% στον δείκτη P/E και 9% στον δείκτη P/BV, αφήνοντας περιθώριο περαιτέρω ανατιμήσεων.

Διαβάστε επίσης:

Άμεση Ανάλυση: Τι συμβαίνει με ΑΒΑΞ, Intracom, ΟΠΑΠ, Πλαστικά Θράκης

Πρεμ Γουάτσα: Ο Mr Fairfax ανακοίνωσε τη συμμετοχή του στην αγορά ιδίων μετοχών της Eurobank

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μιλτιάδης Μαρινάκης: Στη λίστα των FΤ με τους κληρονόμους δισεκατομμυριούχων που χαράζουν τη δική τους πορεία

- «Η νέα στρατηγική του ΝΑΤΟ: Αποτροπή μέσω μιας Συμμαχίας Ετοιμότητας»

- SpaceX: Η IPO που έγραψε ιστορία και η απότομη προσγείωση – Πόσο αξίζει τελικά η εταιρεία του Έλον Μασκ;

- GOAT με αριθμούς: Ο Μέσι κυνηγά επίδοση που δεν έχει πετύχει ποτέ κανείς σε Μουντιάλ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.