ΣΧΕΤΙΚΑ ΑΡΘΡΑ

ALERT: Ποια μετοχή είναι πλέον έτοιμη για πολύ δυνατό re-rating και γιατί κρύβει χρυσάφι το report της Morgan Stanley για τη ΔΕΗ

«Με τα επιτόκια και τα ασφάλιστρα κινδύνου των μετοχών να αρχίζουν να αντανακλούν με μεγαλύτερη ακρίβεια την επιβράδυνση της ανάπτυξης, η κατεύθυνση των μετοχών από εδώ και πέρα θα πρέπει να αφορά κυρίως τα κέρδη και ο κίνδυνος είναι πιο σοβαρός από ό,τι νομίζαμε», εξηγεί ο Michael Wilson, στρατηγικός αναλυτής της αμερικανικής επενδυτικής τράπεζας Morgan Stanley.

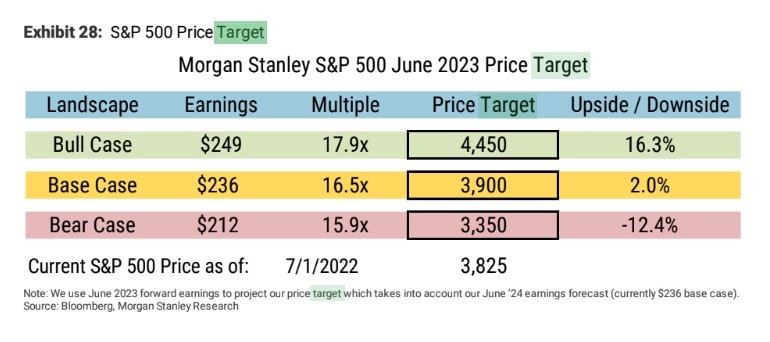

«Αν καταλήξουμε σε ύφεση (το πτωτικό σενάριο της M.S.), είναι πολύ πιθανό ο δείκτης μεταποίησης PMI τελικά ότι θα πέσει στα χαμηλά επίπεδα των 40 μονάδων. Αν συνδυάσουμε αυτό το αποτέλεσμα στο διάγραμμα του S&P 500 έναντι του PMI, αυτό υποδηλώνει ότι θα μπορούσαμε να φτάσουμε τις 3.000 μονάδες στα τέλη του τρέχοντος έτους – μια προσωρινή καθοδική υπέρβαση της πτωτικής τιμής στόχου των 3.350 μονάδων που έχουμε θέσει για τον Ιούνιο του του ’23», εκτιμά η τράπεζα.

«Λαμβάνοντας υπόψη τη σχέση αυτή και το γεγονός ότι δεν θα έχουμε πρόσθετα στοιχεία για λίγο καιρό, οι αγορές μετοχών θα μπορούσαν να σημειώσουν ράλι μόνο αν το σενάριο της ύφεση δεν επιβεβαιωθεί τελικά. Αντίθετα, αν δεν αποφευχθεί η ύφεση, θα είναι επίσης δύσκολο για τις αγορές μετοχών να σημειώσουν ράλι», προβλέπει ο Wilson.

Με βάση την εκτίμηση ότι τα κέρδη ανά μετοχή των επόμενων 12 μηνών θα πρέπει να μειωθούν προς τα 225-230 δολάρια τα επόμενα τρίμηνα, η τράπεζα «φτάνει» σε έναν τακτικό στόχο δίκαιης αξίας για τον δείκτη S&P 500 στις 3.400 – 3.500 μονάδες περίπου.

O ρόλος της επιβράδυνσης των κερδών και της αύξησης του ασφάλιστρου κινδύνου

Τα επιτόκια και το ασφάλιστρο κινδύνου των μετοχών (ERP) αρχίζουν να αντανακλούν την επιβράδυνση της ανάπτυξης ενώ τις τελευταίες εβδομάδες, τα επιτόκια έχουν μειωθεί απότομα, καθώς τα οικονομικά στοιχεία συνεχίζουν να απογοητεύουν, επισημαίνει η M.S.

Το ασφάλιστρο κινδύνου για τις μετοχές του δείκτη S&P 500 έχει επίσης αυξηθεί στις 340 μονάδες βάσης, πιο κοντά στο δικό επίπεδο εύλογης αξίας των 370 μ.β. που προβλέπει η Morgan Stanley.

«Αυτό αποτελεί αναγκαία προϋπόθεση για ένα πιο ανθεκτικό χαμηλό στις τιμές των μετοχών, αλλά μέχρι οι εκτιμήσεις για τα κέρδη να μειωθούν σε πιο λογικά επίπεδα ή οι αποτιμήσεις να αντικατοπτρίσουν αυτόν τον κίνδυνο, η πτωτική αγορά (bear market) δεν έχει ολοκληρωθεί, κατά την άποψή μας», συνεχίζει ο Wilson.

Η περίοδος κερδών θα αποτελέσει οδηγεί σε νέα αρχή για τον δείκτη S&P 500

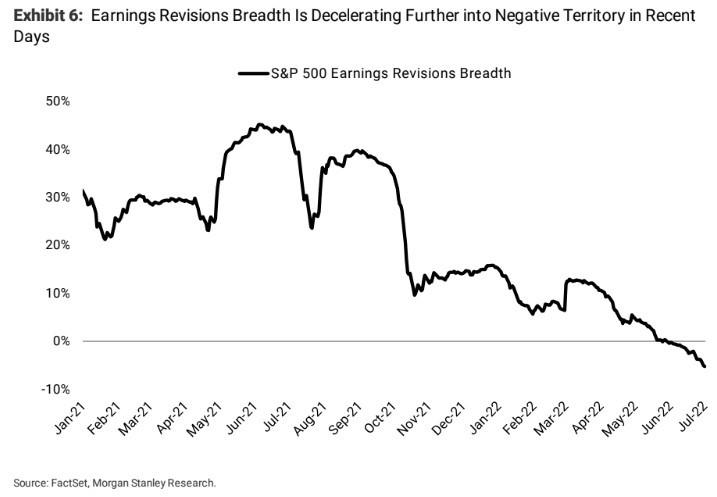

Οι εκτιμήσεις για τα μελλοντικά κέρδη του S&P 500 και του Nasdaq 100 είναι και οι δύο πάνω από 20% και αρκετές κατευθυντήριες ενδείξεις δείχνουν ότι οι προσδοκίες για τα μελλοντικά κέρδη θα επιβραδυνθούν τους επόμενους μήνες από αυτά τα υψηλά επίπεδα. Σημαντικό είναι το εύρος των αναθεωρήσεων των κερδών, το οποίο βρίσκεται σε αρνητικό έδαφος και έχει επιβραδυνθεί περαιτέρω το τελευταίο διάστημα.

Η τράπεζα διαπιστώνει ότι οι αμυντικές βιομηχανίες (τηλεπικοινωνίες, επιχειρήσεις κοινής ωφέλειας, ασφάλειες, ακίνητα και υγεία) είναι σχετικά καλοί όταν αξιολογούνται σε αυτή τη βάση. Εν τω μεταξύ, οι κυκλικοί τεχνολογικοί όμιλοι (tech hardware και ημιαγωγοί) έχουν υψηλότερο κίνδυνο σε αυτή τη βάση. Επίσης αρκετοί όμιλοι με καταναλωτικό προσανατολισμό (τρόφιμα, retailing, καταναλωτικά αγαθά και υπηρεσίες) καθώς και οι µεταφορές εμφανίζουν µεγαλύτερο κίνδυνο με βάση αυτό το πλαίσιο.

Τέλος, και δεδομένου του αυξανόμενου κινδύνου για την ανάπτυξη, η αγορά μετοχών τείνει να ανταμείβει όχι μόνο τα κέρδη αλλά και τη σταθερότητα των κερδών. Εταιρείες με σταθερά κέρδη τείνουν να έχουν χαμηλότερη διασπορά εκτιμήσεων στα κέρδη τους, χαμηλότερη μεταβλητότητα στην αποδοτικότητα τους (ROE) και χαμηλότερη μεταβλητότητα στη μεταβολή των πωλήσεων. Αυτός ο παράγοντας μπορεί να υπεραποδώσει σε ένα αβέβαιο μακροοικονομικό περιβάλλον, καταλήγει η Morgan Stanley.

Διαβάστε επίσης:

Morgan Stanley: Το Σχέδιο Ανάκαμψης «ξεκλειδώνει» την επενδυτική βαθμίδα

BNP Paribas: Περιορισμένη η πιθανότητα ύφεσης στην Ελλάδα σε σχέση με την υπόλοιπη Ευρώπη

Goldman Sachs: Κρούουν τον κώδωνα του κινδύνου οι εκροές σε μετοχές και ομόλογα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ο Τραμπ απειλεί το Ιράν: «1.000 πύραυλοι είναι έτοιμοι αν αποπειραθείτε να με δολοφονήσετε»

- Ο Ρικορίκοκος κι η Βουγιουκλάκη, οι αλυκές του Ανδρουλάκη, η μαύρη μαυρίλα του Σαμαρά και μία αθώα κορασίς

- ΣΦΕΕ – καινοτόμα φάρμακα: Λιγότερες νοσηλείες, 5πλάσια επιστροφή της επένδυσης

- Χριστίνα Θεοδωρίκα: Ποια είναι η ικανή «καπετάνισσα» που παντρεύει την κόρη της Βαρβάρα με τον Ιωάννη Μουτζούρη

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.