ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ηχηρό καμπανάκι για τις αποδόσεις μετοχών και ομολόγων και στο δεύτερο εξάμηνο αποτελούν οι μαζικές εκροές κεφαλαίων στα διαπραγματεύσιμα αμοιβαία κεφάλαια (ETFs), σύμφωνα με την ανάλυση της Goldman Sachs και τα στοιχεία της εξιδεικευμένης πλατφόρμας πληροφορίων για τα ETFs EPFR.

«Οι επενδυτές ”τραβάνε” χρήματα από τις αγορές κεφαλαίου και έχουν αρχίσει να αντιστρέφουν τις τοποθετήσεις που είχαν κάνει από τα τέλη του 2020 έως το 2021 οι οποίες οδήγησαν στην ανάκαμψη της αγοράς των μετοχών και των ομολόγων από τα χαμηλά επίπεδα της πανδημίας», εξηγεί η Goldman Sachs. Φέτος, ειδικά τα μετοχικά και τα ομολογιακά αμοιβαία κεφάλαια, έχουν αρχίσει να βλέπουν εκροές, με βάση τα στοιχεία του EPFR.

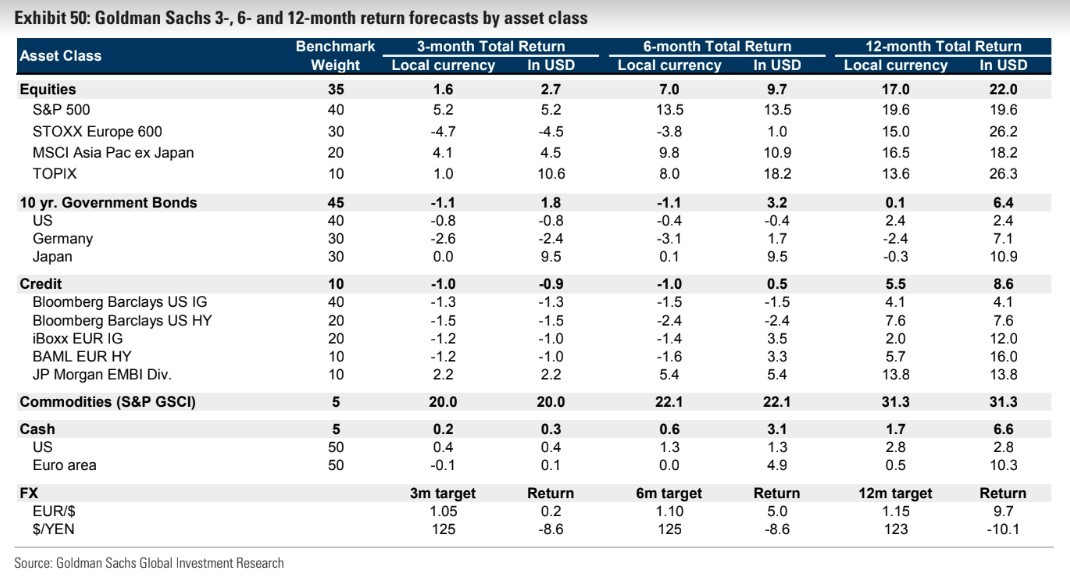

H επενδυτική τράπεζα παραμένει αμυντική στις θέσεις που προτείνει στους πελάτες της για το επόμενο τρίμηνο, με overweight συστάσεις για τα μετρητά και τα εμπορεύματα, ουδέτερη για τις μετοχές και τα ομόλογα και αρνητική για τα εταιρικά ομόλογα. «Μέχρι να βελτιωθεί το μείγμα ανάπτυξης και πληθωρισμού, οι αγορές είναι πιθανό να παραμείνουν ευμετάβλητες, καθώς οι επενδυτές μετατοπίζονται μεταξύ της απογοήτευσης του πληθωρισμού και της πιθανότητας ύφεσης», εξηγεί η τράπεζα. Η ίδια αναζητά ευκαιρίες για την προσθήκη κινδύνου σε δωδεκάμηνη βάση, ενώ η πιθανότητα μιας ύφεσης έχει αυξηθεί αν και δεν θα περίμενε να είναι μια βαθιά ή παρατεταμένη ύφεση. Παρά τη βελτίωση μεσοπρόθεσμα, οι βραχυπρόθεσμοι κίνδυνοι παραμένουν και για αυτό η αμερικάνικη τράπεζα προτιμά την ασφάλεια των μετρητών σε ορίζοντα τριών και δώδεκα μηνών, επισημαίνει η επενδυτική τράπεζα.

Οι εκροές σε μετοχές και ομόλογα

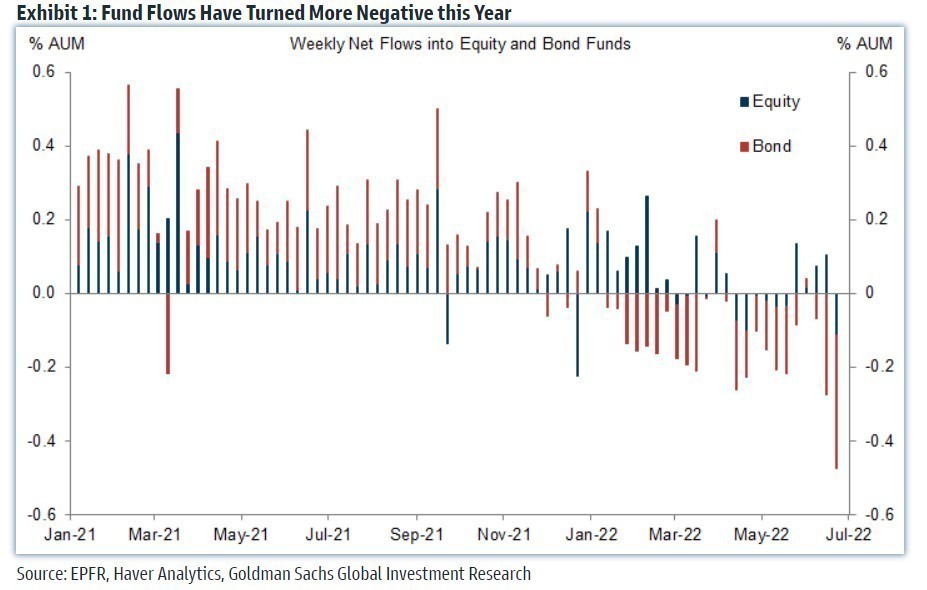

Το περασμένο έτος χαρακτηρίστηκε από ισχυρές καθαρές εισροές σε μετοχικά, ομολογιακά αμοιβαία κεφάλαια και διαπραγματεύσιμα αμοιβαία κεφάλαια (ETF), καθώς οι ροές ανέκαμψαν από τα χαμηλά που σημειώθηκαν στην πανδημία. Οι ροές φέτος ήταν μάλλον υποτονικές στις μετοχές, αν και ίσως πιο ανθεκτικές από ό,τι αναμενόταν, δεδομένου του παγκόσμιου σκηνικού κινδύνου και των αρνητικών αποδόσεων. Τα ομολογιακά κεφάλαια έχουν ακολουθήσει μια πιο απότομη πορεία προς τα κάτω, σημειώνοντας καθαρές εκροές από έτος σε έτος, με μόνο δύο εβδομάδες με μέτριες καθαρές εισροές όλο το έτος. Παρά τη σχετικά πιο θετική εικόνα των ροών κεφαλαίων σε μετοχές, η τράπεζα θεωρεί ότι οι συνεχιζόμενοι φόβοι για ύφεση και άλλοι παράγοντες που οδηγούν σε υψηλή αποστροφή κινδύνου είναι πιθανό να δημιουργήσουν ένα δύσκολο σκηνικό ροών κεφαλαίων για τις αγορές στο μέλλον, έως ότου οι αγορές γίνουν πιό ‘ξεκάθαρες’ ή αποκτήσουν μεγαλύτερη βεβαιότητα για την πορεία του πληθωρισμού και της πολιτικής κατά το υπόλοιπο του έτους.

Οι ροές κεφαλαίων έχουν γίνει πολύ πιο αδύναμες από την αρχή του έτους, ιδίως στα ομόλογα. Μέρος της αδυναμίας των ροών θα μπορούσε να σχετίζεται με τις χαμηλές αποδόσεις τόσο στις αγορές μετοχών όσο και στις αγορές ομολόγων- οι ροές των αμοιβαίων κεφαλαίων παρουσιάζουν συχνά συμπεριφορά που κυνηγάει τις αποδόσεις με την πάροδο του χρόνου, γεγονός που θα μπορούσε να εξηγήσει την κατεύθυνση που έχουν πάρει από έτος σε έτος.

Οι θέσεις σε μετοχές παραμένουν υψηλές

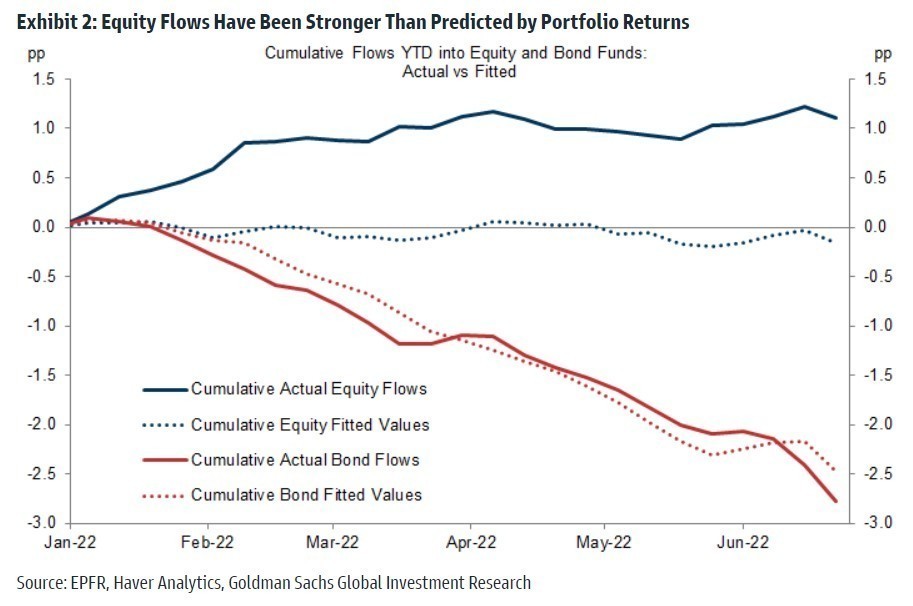

Παρά τις πρόσφατες εβδομάδες εκροών μετοχών, η παγκόσμια τοποθέτηση σε μετοχικά αμοιβαία κεφάλαια παραμένει στα υψηλά επίπεδα, σύμφωνα με την υπεραπόδοση των ροών έναντι των αποδόσεων των μετοχών. Από τα τέλη του 2020, οι ροές σε μετοχικά αμοιβαία κεφάλαια έχουν ανέλθει συνολικά σε πάνω από 1,2 τρισ. δολάρια και οι επενδυτές έχουν σαφώς αγοράσει μετοχές από έτος σε έτος. Ωστόσο, δεν ήταν όλα τα τμήματα της αγοράς μετοχών τόσο ανθεκτικά, π.χ. οι χρηματοπιστωτικές επιχειρήσεις έχουν δει βαθιά αρνητικές ροές από τις αρχές Μαρτίου και τα καταναλωτικά αγαθά έχουν επίσης υποστεί αρνητικές ροές, καθώς οι επενδυτές έχουν αξιολογήσει τον κίνδυνο να μετατοπιστούν οι καταναλωτικές δαπάνες από τα αγαθά στις υπηρεσίες. Η Δυτική Ευρώπη πλην ΗΒ έχει επίσης σχετικά κακές επιδόσεις, ενώ στις αναδυόμενες αγορές, η Βραζιλία και η Ταϊβάν συνέχισαν να έχουν εισροές.

Ενώ οι ροές των μετοχών παρέμειναν αρκετά ανθεκτικές στο γρήγορα μεταβαλλόμενο μακροοικονομικό τοπίο και στις όχι και τόσο καλές αποδόσεις των δεικτών φέτος, οι ροές των ομολογιακών κεφαλαίων στις ΗΠΑ και σε όλες τις αναπτυγμένες χώρες ήταν σημαντικά ασθενέστερες. Οι αθροιστικές ροές σε αμοιβαία κεφάλαια από τις αρχές του έτους είναι οι πιο αρνητικές που έχουν παρατηρηθεί από το 2010, εξαιρουμένου του έτους πανδημίας 2020.

Η αδυναμία πιθανόν να οφείλεται στην απόδοση, η οποία ήταν πολύ αδύναμη, σημειώνοντας -14% μείωση στον παγκόσμιο δείκτη ομολόγων Bloomberg Barclays μέχρι στιγμής φέτος έναντι περίπου +1,7% κατά μέσο όρο από τον Ιανουάριο έως το τέλος Ιουνίου από το 2000. Από την άλλη, δεν έχουν υποστεί μεγάλες εκροές όλα τα τμήματα της αγοράς ομολόγων. Υπάρχουν ενδείξεις για στροφή των επενδυτών, γεγονός που αποδεικνύεται από τις υψηλές εκροές από τα εταιρικά ομόλογα υψηλής απόδοσης και τις εισροές στα κρατικά ομόλογα των ανεπτυγμένων χωρών.

Τι δείχνουν τα ιστορικά στοιχεία στην αγορά των ΗΠΑ

Οι ροές μετοχών στις ΗΠΑ, για παράδειγμα, ακολουθούν ένα εποχικό μοτίβο. Τα καλοκαίρια τείνουν να χαρακτηρίζονται από ισχυρές θετικές εισροές τον Ιούλιο, ακολουθούμενες από αρνητικές εισροές τον Αύγουστο κατά μέσο όρο. Το φθινόπωρο και ο χειμώνας, αντιθέτως, τείνουν να εμφανίζουν ισχυρές ροές μέχρι τον Δεκέμβριο και πολύ ασθενέστερες ροές τον Ιανουάριο και τον Φεβρουάριο. Παραδόξως, φέτος, οι παγκόσμιες ροές προς μετοχές έχουν διατηρηθεί καλά, αν και η τάση τους είναι λιγότερο θετική. Ενώ τον Απρίλιο παρατηρήθηκαν εκροές μετοχών, οι ροές ήταν ασυνήθιστα μεγάλες τον Μάιο και παρέμειναν θετικές (σε σωρευτική βάση) μέχρι στιγμής τον Ιούνιο.

Ωστόσο, ενώ οι ροές ήταν κάπως ανθεκτικές μέχρι στιγμής φέτος, είναι απίθανο να έχουμε πλήρη σαφήνεια σχετικά με την πορεία της πολιτικής τον επόμενο μήνα στις ΗΠΑ, πράγμα που σημαίνει προβλήματα στη ζήτηση μετοχών και επιβάρυνση στις ροές ομολόγων, οι οποίες είναι αδύναμες παρά τους θετικούς εποχικούς παράγοντες, καθώς οι εκπλήξεις του πληθωρισμού συνεχίζουν να ωθούν την τιμολόγηση των επιτοκίων της Fed και των λοιπών τραπεζών προς πιο επιθετικά επίπεδα.

Διαβάστε επίσης:

Oι short sellers είναι οι μεγάλοι νικητές της bear market

Deutsche Bank: «Αρμαγεδδών» το δεύτερο τρίμηνο για τις αγορές

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.