ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Eurobank: Upside 69,4% «βλέπει» η Goldman Sachs για τη μετοχή – Πώς είδε τα αποτελέσματα της τράπεζας

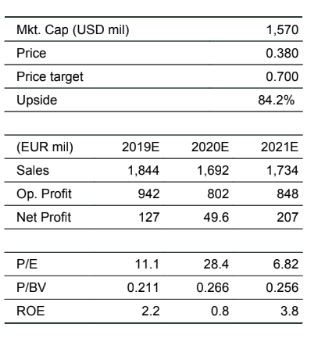

«Βαριά υποτιμημένη» θεωρούν την τιμή της μετοχής της Eurobank οι αναλυτές της Wood & Company, όπως επισημαίνουν σε χθεσινό report τους (με ημερομηνία 1 Ιουνίου 2020) μετά την ανακοίνωση των οικονομικών αποτελεσμάτων της τράπεζας.

Σύμφωνα με τη Wood, το guidance που έδωσε η διοίκηση της τράπεζας για τη χρονιά είναι πολύ καθησυχαστικό και υποδηλώνει, κατά την άποψή τους, σημαντικό περιθώριο ανόδου για τις εκτιμήσεις τους σε ό,τι αφορά το πού θα διαμορφωθούν τα καθαρά κέρδη τόσο του 2020 όσο και του 2021.

Αναλυτικότερα, όπως σημειώνουν, τα αποτελέσματα πρώτου τριμήνου της Eurobank ήταν, σε γενικές γραμμές, εντός προβλέψεων, αλλά με αξιοπρεπείς προοπτικές για το 2020, αλλά και με την επιβεβαίωση ότι κλείνει το Project Cairo (εντός του πρώτου δεκαπενθημέρου του Ιουνίου).

Στα αρνητικά που ανακοίνωσε η τράπεζα, σημειώνεται ο σχηματισμός νέων Μη Εξυπηρετούμενων Ανοιγμάτων (NPEs) που ήταν μόνο οριακά αρνητικός, κυρίως λόγω της αναταξινόμησης των επιχειρηματικών δανείων που θα μεταφερθούν στο χαρτοφυλάκιο Cairo.

Επισημαίνουν επίσης ότι μετά το κλείσιμο του Project Cairo, τα NPEs που θα παραμείνουν στα χαρτοφυλάκια της τράπεζας θα ανέρχονται σε 6,1 δισ. ευρώ (από 13 δισ. ευρώ τον Μάρτιο του 2020), αντιστοιχώντας στο 15,6% του συνολικού δανειακού χαρτοφυλακίου (από 28,9% που ήταν) και η κάλυψή τους στο 59,6% (από 55,6%).

Σημειώνεται επίσης ότι το πλήγμα στα κεφάλαια της τράπεζας αναμένεται πλέον να είναι χαμηλότερο (340 μονάδες βάσης έναντι της προηγούμενης εκτίμησης για 370 μονάδες βάσης) λόγω του μηδενικού συντελεστή στάθμισης (RWA) για τα ομόλογα υψηλής διαβάθμισης (senior), έναντι προηγούμενης εκτίμησης για συντελεστή στάθμισης 20%. Ο δείκτης CET1 θα είναι 12,1%.

Guidance: Η διοίκηση αναμένει κερδοφορία προ προβλέψεων μετά την περίοδο της πανδημίας της τάξης των 840 εκατ. ευρώ, από 830 εκατ. το 2019, με οριακή μόνο πτώση έναντι του προηγούμενου guidance για 860 εκατ. ευρώ. Ο αρνητικός αντίκτυπος στις προμήθειες (λόγω COVID-19) και και στα καθαρά έσοδα από τόκους (λόγω Cairo) θα αντισταθμιστεί από τα ισχυρότερα καθαρά έσοδα από τόκους από το χαρτοφυλάκιο των εξυπηρετούμενων δανείων (υψηλότερες εκταμιεύσεις) και τα χαμηλότερα κόστη. Επιπλέον, ο αρνητικός αντίκτυπος στις προμήθειες είναι σημαντικά χαμηλότερος από τις εκτιμήσεις των αναλυτών της Wood, όπως σημειώνεται.

Οι νέες εκτιμήσεις της τράπεζας για τα έσοδα προ προβλέψεων είναι πάνω από τις προβλέψεις των αναλυτών της Wood για 741 εκατ. ευρώ. Το κόστος κινδύνου για το 2020 αναμένεται να κινηθεί στις 140-160 μονάδες βάσης (έναντι 90 μονάδων βάσης προ COVID-19 και των 200 μονάδων βάσης που προέβλεπαν οι αναλυτές της Wood). Το παραπάνω guidance συνεπάγεται ότι τα καθαρά κέρδη το 2020 θα είναι λογικά κοντά στα 200 εκατ. ευρώ (ή υψηλότερα, αναλόγως των εσόδων από τις συναλλαγές), πολύ πάνω από τις τρέχουσες προβλέψεις της Wood για κέρδη 50 εκατ. το 2020 και 207 εκατ. το 2021.

Η μετοχή διαπραγματεύεται αυτήν την περίοδο με P/TBV 0,29x και Απόδοση Ενσώματων Ιδίων Κεφαλαίων (ROTE) 4-5% για το 2020 (σύμφωνα με το επικαιροποιημένο guidance της διοίκησης).

Η τιμή στόχος για τη μετοχή είναι τα 0,70 ευρώ, που υποδηλώνουν περιθώριο ανόδου 84,2% σε σχέση με τα τρέχοντα επίπεδα διακύμανσης της μετοχής της Eurobank ΕΥΡΩΒ 0% 2,10.

Να σημειωθεί ότι σε ανάλογα επίπεδα κινούνται και οι εκτιμήσεις των αναλυτών της Goldman Sachs για τη Eurobank, δίνοντας τιμή στόχο για τη μετοχή τα 0,72 ευρώ, ποσό που υποδηλώνει περιθώριο ανόδου 69,4% σε σύγκριση με τα τρέχοντα επίπεδα διακύμανσης (σ.σ. €0,43 ευρώ στις 29 Μαΐου).

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μια διαφορετική εμπειρία στη θάλασσα με το Saxdor 460 GTC

- Κίνα: Αντίποινα στις ΗΠΑ με κυρώσεις και αυστηρότερους περιορισμούς στις εξαγωγές drones

- Al Jazeera: Ο πόλεμος στο Ιράν εκτόξευσε τα κέρδη των Big Oil – Oι καταναλωτές πληρώνουν το τίμημα

- Ρέθυμνο: Εντοπίστηκαν 17 φυτείες κάνναβης – Κατασχέθηκαν συνολικά 143 δενδρύλλια

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.