ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Alpha Bank: Συμβουλευτική Τραπεζική σε 220+ μικρομεσαίες επιχειρήσεις σε Πάτρα, Ζάκυνθο, Κω και Ρέθυμνο

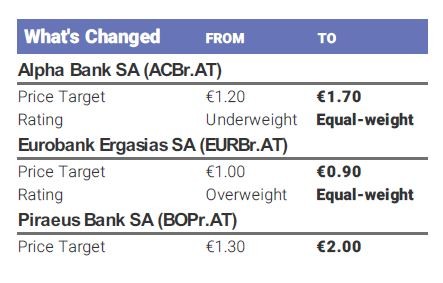

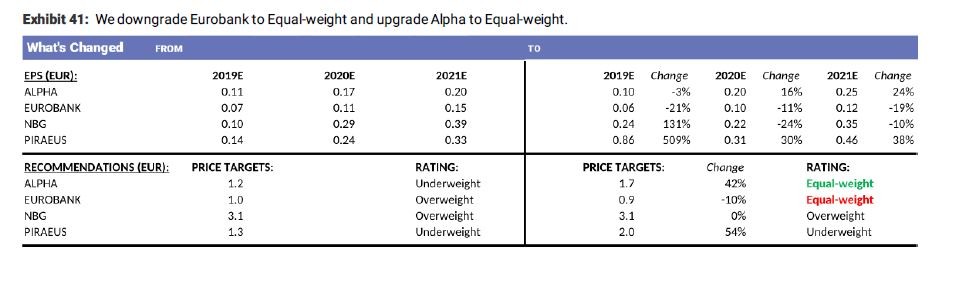

Σε υποβάθμιση της σύστασής τους για την Eurobank, σε equal-weight από overweight προηγουμένως, στη διατήρηση της σύστασης overweight για την Εθνική Τράπεζα, αλλά και στην αναβάθμιση της Alpha Bank στο επίπεδο της Eurobank (equal-weight) προχώρησαν οι αναλυτές της Morgan Stanley, διατηρώντας τη σύσταση underweight για την Τράπεζα Πειραιώς.

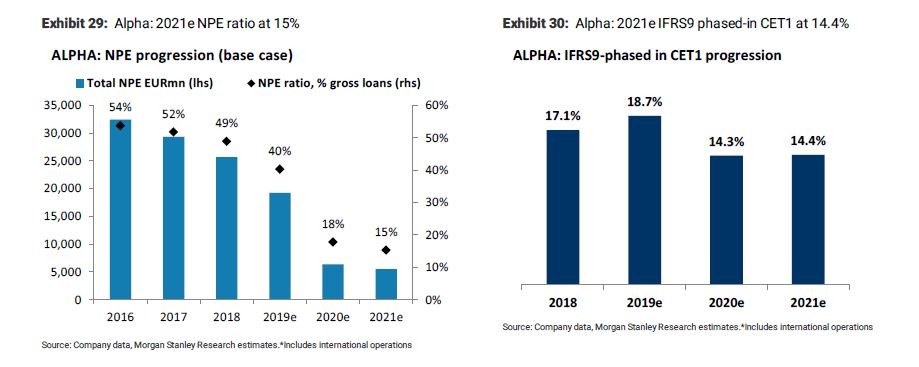

Όπως σημειώνουν οι αναλυτές της Morgan Stanley μετά και την έγκριση του σχεδίου «Ηρακλής» για την απαλλαγή των τραπεζών από τα «κόκκινα» δάνεια, η Alpha Bank, η μοναδική ελληνική τράπεζα που αναβαθμίζει, αναμένεται να παρουσιάσει, στις 20 Νοεμβρίου, μαζί με τα αποτελέσματα τρίτου τριμήνου, επικαιροποιημένο business plan. Σήμερα, η Alpha στοχεύει, όπως επισημαίνουν, σε Μη Εξυπηρετούμενα Ανοίγματα (NPEs) 8 δισ. ευρώ μέχρι το τέλος του 2021, αλλά οι αναλυτές της Morgan Stanley εκτιμούν ότι η τράπεζα θα παρουσιάσει πιο φιλόδοξους στόχους τον ερχόμενο μήνα. Μάλιστα, σύμφωνα με το βασικό τους σενάριο, τα NPEs θα διαμορφωθούν σε 6,4 δισ. ευρώ το ερχόμενο έτος.

Σύμφωνα με το μοντέλο της Morgan Stanley, η Alpha Bank θα είναι εκείνη που θα κερδίσει περισσότερο το σχέδιο «Ηρακλής» και τις κρατικές εγγυήσεις, γεγονός που θα της επιτρέψει εν συνεχεία να συνεχίσει τις τιτλοποιήσεις για την περαιτέρω μείωση των NPEs κατά 1 δισ. ευρώ επιπλέον.

Λόγω αυτού, αλλά και της προόδου που σημείωσε η Alpha Bank στο θέμα της μείωσης των NPEs φέτος (αναμενόμενη μείωση κατά 6,4 δισ. ευρώ), η Morgan Stanley αναβαθμίζει τη σύστασή της για την τράπεζα σε equal-weight.

Σύμφωνα με το βασικό σενάριο της Morgan Stanley, η Alpha Bank μπορεί να αξιοποιήσει τη δυνατότητα τιτλοποίησης με κρατική εγγύηση για το senior κομμάτι των δανείων της για να μειώσει τα NPEs κατά 12 δισ. το ερχόμενο έτος. Αυτό, σε συνδυασμό με μια προβλεπόμενη οργανική μείωση των NPEs κατά 1 δισ. ευρώ, αφήνει την τράπεζα με NPEs 6,4 δισ. ευρώ στο τέλος του 2020 και δείκτη NPEs 18%.

Σημειώνεται πως η τιμή στόχος για τη μετοχή της Alpha Bank είναι στα 1,70 ευρώ, από 1,20 ευρώ προηγουμένως.

Eurobank: Έχει προεξοφληθεί η εξυγίανση

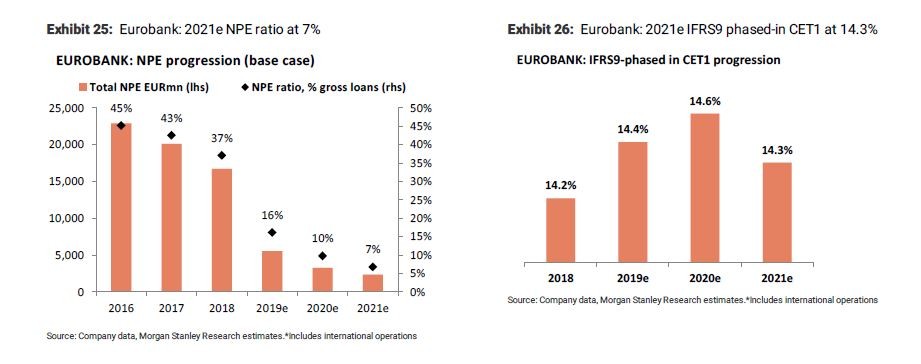

Σε ό,τι αφορά τη Eurobank, οι αναλυτές της Morgan Stanley υπογραμμίζουν ότι ήταν η τράπεζα που προηγήθηκε στη μείωση των NPEs, έχοντας ολοκληρώσει ήδη μία τιτλοποίηση στεγαστικών δανείων 2 δισ. ευρώ τον Ιούνιο του 2019 (Project Pillar) και σχεδιάζοντας μία ακόμη, πολύ μεγαλύτερη τιτλοποίηση, 7,5 δισ. ευρώ, εντός του έτους (Project Cairo).

Τα στοιχεία αυτά ενσωματώνονται στο βασικό σενάριο της Morgan Stanley, η οποία προβλέπει ότι η Eurobank θα επιτύχει δείκτη NPEs 16% μέχρι το τέλος του 2019, καθώς και δείκτη CET1 14,4%.

Παράλληλα, η Morgan Stanley εκτιμά ότι η Eurobank θα επιτύχει μείωση των NPEs 3,2 δισ. ευρώ το 2020 και το 2021, συμπεριλαμβανομένης μίας ακόμη τιτλοποίησης το 2020, που θα οδηγήσουν τον δείκτη των NPEs στο 10% μέχρι το τέλος του 2020.

Η υποβάθμιση της σύστασης για τη Eurobank αποδίδεται, σύμφωνα με τους αναλυτές, στο γεγονός ότι μεγάλο μέρος του θετικού αντικτύπου από το derisking του ισολογισμού της τράπεζας έχει ήδη ενσωματωθεί στην τιμή της μετοχής.

Σημειώνεται ότι η τιμή στόχος για τη μετοχή χαμηλώνει στα 0,90 ευρώ.

Αυξημένη ευελιξία για την ΕΤΕ

Το μοντέλο εταιρικής αναδιάρθρωσης που ακολούθησε η Eurobank με τη μεταφορά δραστηριοτήτων σε θυγατρική εταιρεία, σημειώνουτν επίσης οι αναλυτές της Morgan Stanley, δείχνει τα νομικά και ρυθμιστικά βήματα που μπορούν να γίνουν ώστε να αποφευχθεί η πιθανότητα αύξησης κεφαλαίου όταν αναγνωρίζονται απώλειες από οποιαδήποτε συναλλαγή αφορά NPEs. Ο επόμενος περιοριστικός παράγοντας για τις τράπεζες θα είναι η ελάχιστη απαίτηση για τον δείκτη CET1, αναφέρουν.

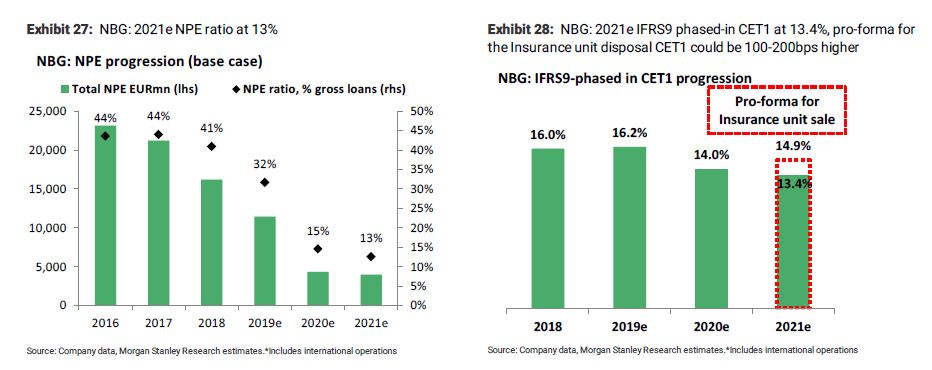

Σύμφωνα με τους αναλυτές της Morgan Stanley, η αγορά αναγνωρίζει τώρα ότι η τράπεζα που έχει τις περισσότερες πιθανότητες να ακολουθήσει μια εταιρική αναδιάρθρωση και να επιταχύνει την εξυγίανση του ισολογισμού της στα πρότυπα της Eurobank είναι η Εθνική Τράπεζα.

Όπως επισημαίνεται, σύμφωνα με το αισιόδοξο σενάριο, η ΕΤΕ μπορεί να επιτύχει τους στόχους της για τη μείωση των «κόκκινων» δανείων σε μεγάλο βαθμό με οργανικά μέσα.

Η τιμή στόχος για τη μετοχή της ΕΤΕ, σύμφωνα με το βασικό σενάριο, είναι τα 3,10 ευρώ (περιθώριο ανόδου 7% σε σχέση με τα τρέχοντα επίπεδα) και, σύμφωνα με το αισιόδοξο 5,30 ευρώ και περιθώριο upside 83%.

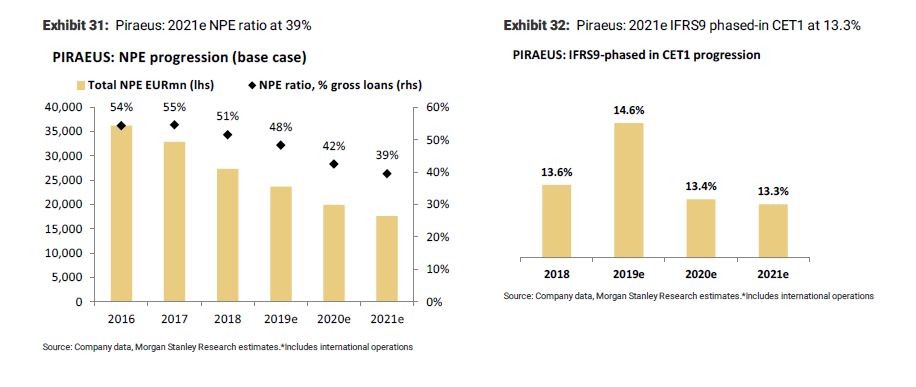

Τράπεζα Πειραιώς: Περιορισμένα περιθώρια μέγεθυνσης της απόδοσης ιδίων κεφαλαίων (RoE)

Παρά τη βελτίωση της κεφαλαιακής της κατάστασης φέτος, η Τράπεζα Πειραιώς είναι πιθανό να δυσκολευθεί να λύσει το θέμα των NPEs της, τα οποία υπολογίζεται ότι θα ανέρχονται στο 48% του συνόλου των δανείων της στο τέλος του 2019.

Ωστόσο, όπως σημειώνουν οι αναλυτές, πρόκειται για μια «high beta» μετοχή που μπορεί να ευνοηθεί σημαντικά από το θετικό κλίμα.

Η τιμή στόχος είναι τα 2 ευρώ, με upside 54%.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τα Public επενδύουν στην αγορά των AI συσκευών και φέρνουν την τεχνητή νοημοσύνη στην καθημερινότητα

- MSC (Τζιανλουίτζι Απόντε): Εξασφάλισε το 49,9% της HHLA του Αμβούργου

- UBS για ελληνικές τράπεζες: Θετική η εικόνα για τον κλάδο, ο τουρισμός αντέχει στις γεωπολιτικές αναταράξεις

- Διεθνές Ναυτιλιακό Επιμελητήριο (ICS): Νέος πρόεδρος στη θέση του Εμανουέλε Γκριμάλντι ο Τζον Ντένχολμ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.