ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το alert του Buffett, οι 5 σωματοφύλακες, η Βρεττού, τα μαθηματικά της Credia και η BlackRock, το νέο μυστικό του Εξάρχου, ο Παυλίδης και οι δίκες στο Λονδίνο, γιατί μας δουλεύει (κανονικά) ο Τόλης Βακάκης, τα ψώνια των Μαρτίνου και Ιγγλέση και το γαλάζιο μενού (με Σαμαρά) στο Lolita’s

Η Goldman Sachs αναβαθμίζει την Ελλάδα σε βασικό προορισμό για διεθνείς επενδυτές στις αναδυόμενες αγορές, προβάλλοντας ισχυρές αποδόσεις και ελκυστικές αποτιμήσεις, ιδίως στον τραπεζικό τομέα. Η νέα σύσταση είναι «Υπεραπόδοση» με νέο αυξημένο στόχο τιμής στις 2.100 μονάδες.

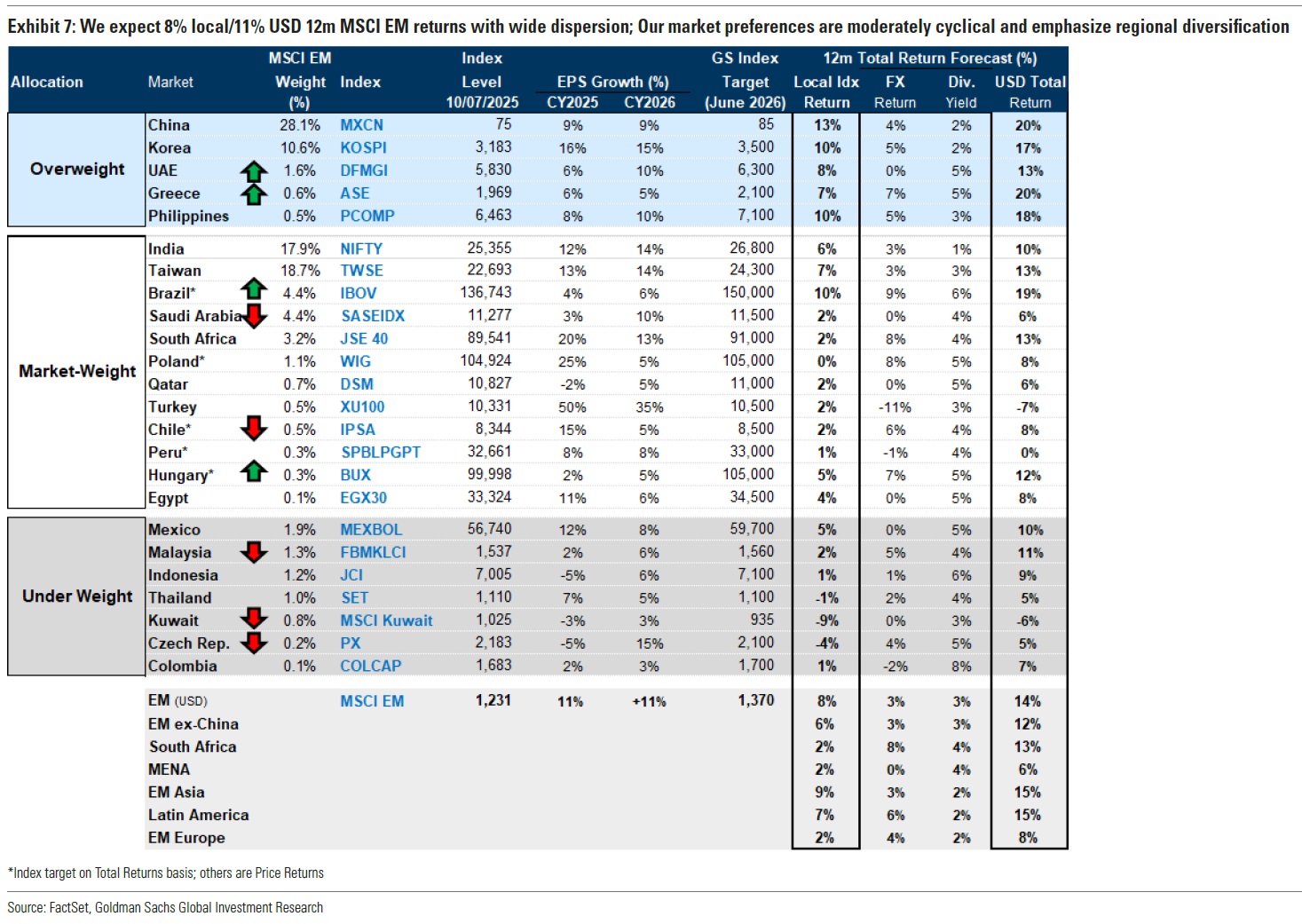

Στο πρόσφατο εβδομαδιαίο report της με τίτλο EM Weekly Kickstart, η Goldman Sachs και η ομάδα του Sunil Koul αναβαθμίζει την τιμή-στόχο για τον MSCI Emerging Markets στις 1.370 μονάδες, προσδοκώντας συνολική απόδοση +11% σε δολάρια σε δωδεκάμηνη βάση.

Ξεχωριστή θέση σε αυτή τη στρατηγική κατέχει η Ελλάδα, για την οποία η αμερικανική επενδυτική τράπεζα προβλέπει απόδοση +17% σε USD και +7% σε ευρώ, ενώ αναμένει αύξηση κερδών ανά μετοχή (EPS Growth) κατά 5% το 2025 και 6% το 2026. Η μερισματική απόδοση είναι στο 55.

Οι εκτιμήσεις αυτές τοποθετούν την ελληνική αγορά σημαντικά πάνω από τον μέσο όρο του δείκτη MSCI EM, που αναμένεται να καταγράψει EPS growth 11% γιαα το 2025 και 2026 αντίστοιχα, αλλά με χαμηλότερη τιμή στόχο σε απόδοση.

Η Ελλάδα συνεχίζει να ξεχωρίζει μεταξύ των αγορών του MSCI EM, καταγράφοντας απόδοση +32% από την αρχή του έτους σε δολάρια – την υψηλότερη από όλες τις χώρες της κατηγορίας. Μάλιστα, την τελευταία εβδομάδα που καλύπτει η έκθεση, η ελληνική αγορά σημείωσε άνοδο 3-4%, τη στιγμή που ο συνολικός δείκτης MSCI EM έμεινε σχεδόν αμετάβλητος (-0,2%).

Στην κατηγορία CEEMEA (Κεντρική και Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική), η Goldman Sachs προχωρά σε αναβάθμιση της στάθμισης για την Ελλάδα, στο πλαίσιο μιας πιο μετριοπαθώς κυκλικής κατανομής που ενισχύει τις αγορές με προοπτικές ανάπτυξης και θετικές εκπλήξεις στα κέρδη.

Η Ελλάδα συγκαταλέγεται στις κορυφαίες αγορές ως προς τις αναμενόμενες αποδόσεις, τόσο σε τοπικό νόμισμα όσο και σε USD, με προβλεπόμενη συνολική απόδοση +13%, όταν άλλες σημαντικές αγορές, όπως η Πολωνία, εμφανίζουν πολύ χαμηλότερες προοπτικές (μόλις +3%).

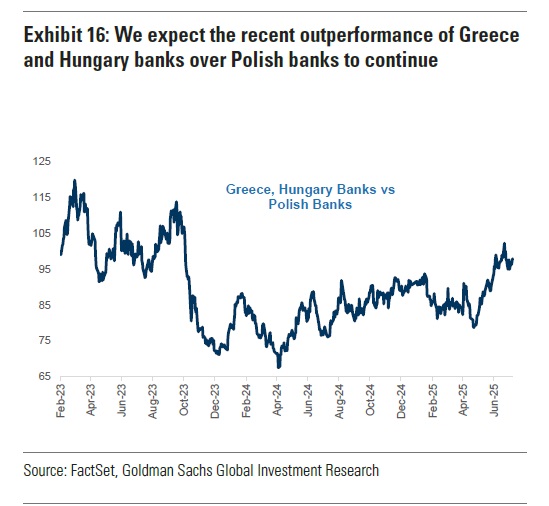

Η περίπτωση των ελληνικών τραπεζών: Ισχυρό risk-reward, υποστήριξη από το περιβάλλον επιτοκίων

Η έκθεση δίνει ιδιαίτερη έμφαση στον τραπεζικό κλάδο της Ανατολικής Ευρώπης, επισημαίνοντας ότι τράπεζες στην Ελλάδα και στην Ουγγαρία έχουν ακόμα σημαντικά περιθώρια ανόδου, παρά τις υψηλές αποδόσεις που έχουν ήδη καταγράψει.

Η ομάδα του Sunil Koul παρουσιάζει συγκριτική αξιολόγηση του λόγου P/B (Price-to-Book) έναντι του ROE (Return on Equity) μεταξύ ευρωπαϊκών τραπεζών, δείχνοντας πως οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με σημαντική έκπτωση σε σχέση με τις ανεπτυγμένες αγορές, προσφέροντας ταυτόχρονα υψηλές αποδόσεις ιδίων κεφαλαίων. Το σενάριο χαμηλότερων επιτοκίων από τη Fed υποστηρίζει τη στροφή των επενδυτών σε κυκλικούς και χρηματοοικονομικούς κλάδους στις αναδυόμενες, με τις ελληνικές τράπεζες να εμφανίζουν ιδιαίτερα ελκυστικό συνδυασμό θεμελιωδών και αποτιμήσεων.

Υπάρχει περιθώριο μεγαλύτερης έκθεσης των funds στην Ελλάδα

Οι συνολικές εισροές κεφαλαίων προς τις αναδυόμενες αγορές παραμένουν ισχυρές. Οι επενδυτικές ροές σε μετοχικά funds των EM έχουν ξεπεράσει τα 11 δισ. δολάρια τις τελευταίες 7 εβδομάδες, με τον οίκο να κάνει λόγο για θετική επανατοποθέτηση σε μια κατηγορία που ήταν υπο-επενδυμένη επί σειρά ετών.

Την ίδια ώρα, η Ελλάδα παραμένει με μικρή συμμετοχή στα διεθνή χαρτοφυλάκια. Οι αμοιβαία κεφάλαια παγκόσμιας κάλυψης (global mutual funds) εξακολουθούν να διατηρούν χαμηλή έκθεση στην Ελλάδα, κάτι που αφήνει περιθώρια για αναβάθμιση θέσεων από πλευράς θεσμικών, ειδικά καθώς τα θεμελιώδη συνεχίζουν να βελτιώνονται.

Παρά την εντυπωσιακή άνοδο από την αρχή του έτους, η ελληνική αγορά εξακολουθεί να διαπραγματεύεται με έκπτωση έναντι των περισσότερων αγορών του MSCI EM. Το forward P/E της Ελλάδας είναι κάτω από τον μέσο όρο των αναδυόμενων, με τους επενδυτές να πληρώνουν λιγότερο για τα κέρδη σε σύγκριση με χώρες όπως η Ινδία, το Μεξικό ή ακόμα και η Σαουδική Αραβία. Αυτό ενισχύει το case για re-rating, ειδικά αν οι προσδοκίες για αύξηση των EPS (όπως το +6% το 2025 και +7% το 2026) επαληθευτούν ή υπερβούν τις εκτιμήσεις.

Η Goldman Sachs υπογραμμίζει με σαφήνεια πως η Ελλάδα βρίσκεται πλέον στην πρώτη γραμμή των επενδυτικών επιλογών για τις αναδυόμενες αγορές.

Με θετικά μακροοικονομικά δεδομένα, δυναμική κερδών, επαρκή διαφοροποίηση κεφαλαίων και υποστηρικτική νομισματική πολιτική, η χώρα προσφέρει ελκυστικό συνδυασμό απόδοσης, αποτίμησης και θεμελιωδών, που δύσκολα απαντάται σε άλλες αγορές.

Η επιλογή overweight της Goldman επιβεβαιώνει ότι η ελληνική αγορά δεν αποτελεί πλέον απλώς tactical bet, αλλά δομική ευκαιρία για διεθνείς χαρτοφυλάκια που αναζητούν ισορροπία μεταξύ κυκλικής ανάπτυξης και επενδυτικής ασφάλειας.

Διαβάστε επίσης:

Αναλυτές για ελληνικές τράπεζες: Αυξάνουν τις τιμές στόχους και ποντάρουν σε συνέχεια του ράλι

NBG Securities για Jumbo: Στα €35 η τιμή στόχος, υγιής ανάπτυξη και μερισματική απόδοση άνω του 6%

Metlen: Οι αναλυτές συνεχίζουν να ανεβάζουν την τιμή στόχο ενόψει της εισαγωγής στο LSE

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πολύ υψηλός κίνδυνος πυρκαγιάς σήμερα σε Ρέθυμνο, Ηράκλειο και Λασίθι – Σε επιφυλακή οι Αρχές

- Apple: Ξεπέρασε την Nvidia και έγινε ξανά η πολυτιμότερη εταιρεία στον κόσμο

- ΗΠΑ–Ιράν: Νέα κλιμάκωση μετά την έβδομη νύχτα επιθέσεων – Στο στόχαστρο υποδομές και πετρελαιοφόρα

- Τραμπ: Απειλεί τον Καναδά με πρόσθετους δασμούς για τον καπνό από τις δασικές πυρκαγιές

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.