ΣΧΕΤΙΚΑ ΑΡΘΡΑ

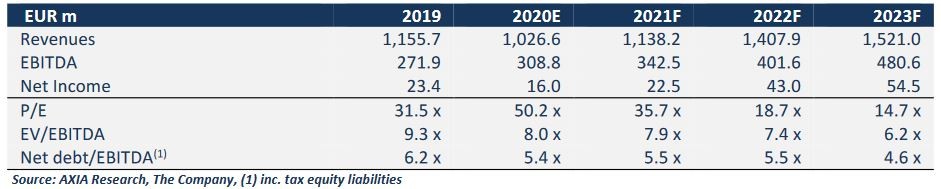

Αυξάνοντας την τιμή στόχο για τη μετοχή της ΓΕΚ Τέρνα στα 10,90 ευρώ και επαναλαμβάνοντας τη σύσταση «αγοράς» (buy), οι αναλυτές της AXIA Ventures υπογραμμίζουν πως τα σημερινά πολλαπλάσια δεν αντικατοπτρίζουν την πραγματική πρόταση αξίας της εταιρείας, με τη μετοχή να έχει περιθώριο περαιτέρω ανόδου 32% από τα τρέχοντα επίπεδα ΓΕΚΤΕΡΝΑ 0,80% 17,68.

Την ίδια στιγμή, οι αναλυτές διακρίνουν θετικές προοπτικές για τις δραστηριότητες του ομίλου, θετικά στοιχεία στον ισολογισμό, ενώ χαρακτηρίζουν τη δραστηριότητα στις Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ) ως «το πετράδι του στέμματος», μετά τη βελτίωση της εικόνας για τις προοπτικές της Τέρνα Ενεργειακής ΤΕΝΕΡΓ -0,16% 19,32.

Όπως επισημαίνουν στο τελευταίο report τους για τον όμιλο οι αναλυτές της AXIA, η ΓΕΚ Τέρνα είναι ο ηγέτης στις επενδύσεις σε υποδομές στην Ελλάδα, διατηρώντας ένα προσοδοφόρο χαρτοφυλάκιο περιουσιακών στοιχείων με εξασφαλισμένη ορατότητα των ταμειακών ροών, το οποίο, σε συνδυασμό με την υγιή διάρθρωση του ισολογισμού του ομίλου, δίνει τη δυνατότητα στο μάνατζμεντ να κυνηγήσει νέες ευκαιρίες.

Καθώς οι προοπτικές για τον επενδυτικό κύκλο στη χώρα γίνονται όλο και πιο θετικές, όπως επισημαίνουν, θεωρούν πως η ΓΕΚ Τέρνα βρίσκεται στην καλύτερη θέση για να επωφεληθεί από τους ούριους ανέμους που πνέουν για να κυνηγήσει τους αναπτυξιακούς της στόχους, επιτρέποντας έτσι σημαντική δημιουργία αξίας τα επόμενα χρόνια.

Με αυτά τα δεδομένα, οι αναλυτές αναμένουν τώρα πως κατά την περίοδο 2021-23 ο ρυθμός ανάπτυξης (CAGR) για EBITDA και κέρδη ανά μετοχή (EPS) θα διαμορφωθεί σε 18,5% και 55,5% αντίστοιχα.

Αυξάνουν δε την τιμή στόχο στα 10,90 ευρώ/μετοχή (από 8,80 ευρώ/μετοχή προηγουμένως), επαναλαμβάνοντας τη σύσταση «Buy».

Οι προοπτικές του τομέα των κατασκευών και των υποδομών γίνονται θετικές: Όπως αναφέρουν οι αναλυτές της ΑΧΙΑ, μετά από μια δεκαετία γεμάτη αστάθεια για την εγχώρια οικονομία, που οδήγησε στην εξάντληση του εγχώριου αποθέματος έργων υποδομής, με πολύ λίγα έργα να δημοπρατούνται, η Ελλάδα στοχεύει να εκμεταλλευτεί πλήρως τα κεφάλαια που θα διατεθούν για την τόνωση της οικονομίας στην ΕΕ και να επιταχύνει τη συμμετοχή της σε διαγωνισμούς για την ανάληψη έργων, βάζοντας τις βάσεις για μια βιώσιμη ανάπτυξη τα επόμενα χρόνια.

Την περίοδο 2021-2027, προορίζεται να επενδυθούν στην Ελλάδα συνολικά 72 δισεκατομμύρια ευρώ από ευρωπαϊκά κεφάλαια και τα κεφάλαια αυτά θα αξιοποιηθούν περαιτέρω με τη συμμετοχή του ιδιωτικού τομέα, οδηγώντας σε πολύ θετικές προοπτικές για τον τομέα των κατασκευών / υποδομών στη χώρα, υπογραμμίζουν οι αναλυτές. Οι δημοπρατήσεις έχουν ήδη επιταχυνθεί, με το Υπουργείο Υποδομών να έχει αναγνωρίσει ώριμα έργα ύψους 13 δισ. ευρώ που θα δημοπρατηθούν μέσα στους επόμενους 12-18 μήνες.

Η δραστηριότητα στον τομέα των κατασκευών θα ανακάμψει: Το ανεκτέλεστο έργων της ΓΕΚ Τέρνα, ύψους 1,5 δισ. ευρώ, αναμένεται να αυξηθεί σημαντικά τους επόμενους μήνες με την υπογραφή νέων δημοσίων έργων (450 εκατ. ευρώ για την επέκταση του βόρειου τμήματος του αυτοκινητοδρόμου Κεντρικής Ελλάδας) και για το καζίνο στο Ελληνικό (σύμβαση 0,8 δισεκατομμυρίων ευρώ). Μαζί με την έναρξη της σύμβασης για το αεροδρόμιο στο Καστέλι το 2020 και την εκτέλεση της επέκτασης του αυτοκινητόδρομου E-65 (έχει ολοκληρωθεί περίπου το 60%), αναμένεται ότι η κατασκευαστική δραστηριότητα της εταιρείας θα επιταχυνθεί, με τη λειτουργική μόχλευση να υποστηρίζει και τη διεύρυνση των περιθωρίων κέρδους. Σε ό,τι αφορά το μέλλον, η ΓΕΚ Τέρνα έχει ήδη εκφράσει ενδιαφέρον για διαγωνισμούς άνω των 2,0 δισεκατομμυρίων ευρώ που έχουν φτάσει στην αγορά.

Σημειώνεται ότι η ΓΕΚ Τέρνα έχει μερίδιο αγοράς ~30% στην ελληνική αγορά. Οι αναλυτές της AXIA επισημαίνουν δε ότι, στρατηγικά, η ΓΕΚ τείνει να συμμετέχει και σε επίπεδο της παραχώρησης/ΣΔΙΤ, γεγονός που επιτρέπει να υπάρχει καλύτερη ορατότητα ως προς τις προδιαγραφές του έργου, ελαχιστοποιώντας παράλληλα τον κίνδυνο υπέρβασης του κόστους και τις καθυστερήσεις στην εκτέλεση.

Περαιτέρω επέκταση του χαρτοφυλακίου των παραχωρήσεων: Όπως συζητήθηκε από τη διοίκηση, η εταιρεία αποζημιώθηκε για τη μείωση του όγκου κυκλοφορίας στους αυτοκινητόδρομους το 2020, λόγω του lockdown, γεγονός που επέτρεψε την απρόσκοπτη διανομή μετρητών. Επίσης τους τελευταίους 12 μήνες έχουν ωριμάσει δύο νέα έργα: το αεροδρόμιο στο Καστέλι (η κατασκευή ξεκίνησε το 2020) και το Ελληνικό (η κοινοπραξία Mohegan-ΓΕΚ Τέρνα ήταν εκείνη που πήρε την άδεια για το καζίνο στο Ελληνικό). Όπως αναμενόταν, η διοίκηση συνεχίζει να εξετάζει τις ευκαιρίες που παρουσιάζονται στην αγορά, υπολογίζοντας στο αξιοσημείωτης αξίας ανεκτέλεστο έργων παραχώρησης / ΣΔΙΤ (Εγνατία Οδός, Αττική Οδός, Περιφερειακή Θεσσαλονίκης, υποθαλάσσια ζεύξη Σαλαμίνας, δημόσια κτήρια κλπ.). Θεωρούν ως εκ τούτου ότι το χαρτοφυλάκιο παραχωρήσεων της ΓΕΚ Τέρνα θα μπορούσε να υπερδιπλασιαστεί σε μέγεθος τα επόμενα 3 χρόνια, εάν η διοίκηση καταφέρει να εκμεταλλευτεί τη διαθέσιμη ισχύ.

Οι ΑΠΕ παραμένουν το «πετράδι του στέμματος»: Η ορατότητα για το αναπτυξιακό momentum της Τέρνα Ενεργειακής έχει βελτιωθεί σημαντικά κατά την τελευταία περίοδο, λόγω των δυναμικότερων προοπτικών για τον τομέα των ΑΠΕ στη βασική αγορά της εταιρείας, την Ελλάδα, αλλά και μετά τις πρόσφατες ενέργειες κεφαλαιακής ενίσχυσης στις οποίες προχώρησε η διοίκηση για να υποστηρίξει την επέκτασή της. Στο πλαίσιο αυτό, οι αναλυτές της AXIA είναι πλέον ακόμη πιο σίγουροι για την επίτευξη του στόχου της διοίκησης για συνολική εγκατεστημένη ισχύ 2,8GW μέσα στα επόμενα 5 χρόνια, προσθέτοντας 1,0GW στα 1,8GW της σημερινής εγκατεστημένης και υπό κατασκευή ισχύος. Αυτό προβλέπεται να οδηγήσει σε ρυθμό αύξησης των EBITDA από τις ΑΠΕ 11,3% CGR το 2020-25, διευκολύνοντας την αύξηση των διανομών μετρητών κατά 33% την ίδια περίοδο.

Η διάρθρωση του ισολογισμού στηρίζεται καλά σε σταθερές και ορατές ταμειακές ροές: Όπως συμβαίνει με τις εταιρείες που κατέχουν περιουσιακά στοιχεία με μακροχρόνιο ορίζοντα ζωής (οι αυτοκινητόδρομοι και τα assets στις ΑΠΕ έχουν πάνω από 17 χρόνια υπόλοιπο ζωής) και τις επενδύσεις σε πρώιμο στάδιο, η μόχλευση (headline) της ΓΕΚ Τέρνα αναμένεται να παραμείνει πάνω το επίπεδο του 5,0x για το 2020-22, αναφέρουν οι αναλυτές. Σημειώνεται, ωστόσο, ότι από το συνολικό ακαθάριστο χρέος των 2,4 δισ. ευρώ, λιγότερα από 0,5 δισ. ευρώ είναι καλυμμένα από τον εκδότη με μέσο κόστος μεγαλύτερο του 3,0% και χωρίς να επίκεινται ωριμάνσεις τα επόμενα 5 χρόνια. Επιπλέον είναι καλά καλυμμένο από μερισματικές ροές από περιουσιακά στοιχεία που βρίσκονται σε λειτουργία (ΑΠΕ, αυτοκινητόδρομοι, κατασκευές), οι οποίες υπερβαίνουν τα 60 εκατομμύρια ευρώ ετησίως (με διάρκεια ζωής άνω των 17 ετών) και αναμένεται να αυξηθούν σε ποσό άνω των 100 εκατ. ευρώ με την εμπορική λειτουργία υπό ανάπτυξη έργων.

Επί του παρόντος, η εταιρεία διαθέτει 450 εκατ. ευρώ ρευστότητα για να χρησιμοποιηθεί ως συνεισφορά ιδίων κεφαλαίων σε έργα (συμπεριλαμβανομένου του Καστελίου και του Ελληνικού) και περιθώριο για αύξηση της ρευστότητας κατά ~400 εκατομμύρια ευρώ επιπλέον.

Αποτίμηση: Τα πολλαπλάσια κερδών δεν αντικατοπτρίζουν την υποκείμενη αξία: Δεδομένης της μεγάλης διάρκειας της βάσης των περιουσιακών στοιχείων της ΓΕΚ Τέρνα και του διαφοροποιημένου επιχειρηματικού χαρτοφυλακίου της, οι αναλυτές της AXIA θεωρούν ότι τα πολλαπλάσια που υπολογίζονται με βάση τα ενοποιημένα οικονομικά στοιχεία δεν αντικατοπτρίζουν πλήρως την «πρόταση αξίας» που συνιστά η εταιρεία. Η μετοχή, όπως σημειώνουν, έχει ανακάμψει από τα χαμηλά της εποχής COVID, αλλά δεν αντανακλά κατά την άποψή τους που υπάρχουν στην περίπτωσή της ως επένδυσης. Η επικαιροποιημένη αποτίμηση δίνει, όπως προαναφέρθηκε, τιμή στόχο 10,90 ευρώ ανά μετοχή, δείχνοντας 32% upside.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Η «ευχή» του Κυριαζίδη άναψε φωτιές – Τον παραπέμπει στην επιτροπή δεοντολογίας ο Κακλαμάνης

- Μηχανή… δισεκατομμυρίων! Πώς η Ρεάλ έγινε, επί ημερών Πέρεθ, η πλουσιότερη ομάδα στην ιστορία του αθλητισμού

- Άδωνις Γεωργιάδης: Τι λέει για τα φάρμακα της παχυσαρκίας, το «μπάχαλο» στον Πανελλήνιο Ιατρικό Σύλλογο και τι θα γίνει με τους διοικητές

- Καρανδρίκας και Ζορμπάς σε Μπάγερν και Μίλαν: Οι ελληνικές ακαδημίες στέλνουν τα νέα τους διαμάντια στο εξωτερικό

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.