ΣΧΕΤΙΚΑ ΑΡΘΡΑ

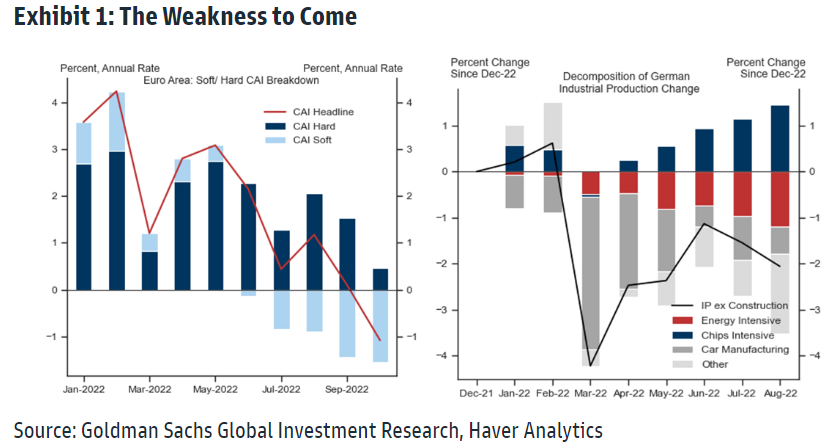

Τα βασικά ζητήματα που αφορούν την οικονομία της Ευρωζώνης που εισέρχεται σε ύφεση αναλύει ο κορυφαίος οικονομολόγος Sven Jari Stehn της Goldman Sachs και επισημαίνει ότι ο δείκτης PMI της Ευρωζώνης υποχώρησε στο 47,1 τον Οκτώβριο, σημαντικά χαμηλότερα από τις προσδοκίες της αγοράς, με την πτώση εντονότερη στη Γερμανία.

«Αναμένουμε ότι η βιομηχανική παραγωγή θα μειωθεί απότομα τους επόμενους μήνες και θα ωθήσει την οικονομία της ζώνης του ευρώ σε ύφεση το 4ο τρίμηνο. Για τη Γερμανία αναμένουμε -1,1% το 2023 (έναντι -0,5% η μέση εκτίμηση) και για την Ευρωζώνη -0,5% (έναντι 0% η μέση εκτίμηση)», εξηγεί ο Stehn.

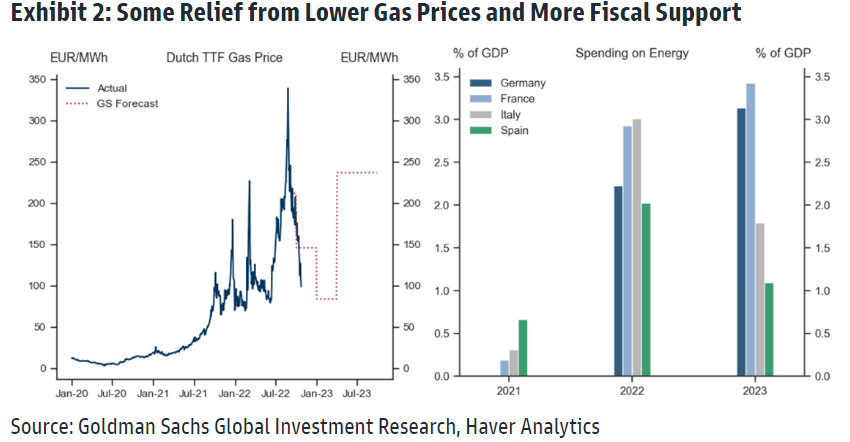

Παράλληλα, η απότομη πτώση των τιμών του φυσικού αερίου και η πρόσθετη δημοσιονομική στήριξη είναι πιθανό να αμβλύνουν το βάθος της ύφεσης. Η τράπεζα προβλέπει περαιτέρω πτώση στα 85 ευρώ το 1ο τρίμηνο, προτού αυξηθεί απότομα μέχρι το επόμενο καλοκαίρι, καθώς τα επίπεδα των αποθεμάτων αναπληρώνονται.

Ως αποτέλεσμα, διατηρεί την πρόβλεψη για μια σχετικά ρηχή ύφεση στην Ευρωζώνη. Ο κίνδυνος, ωστόσο, παραμένει για χειρότερες εξελίξεις, αντανακλώντας τις συνεχιζόμενες ανησυχίες σχετικά με τη διαθεσιμότητα φυσικού αερίου. Στην περίπτωση ενός ασυνήθιστα ψυχρού χειμώνα, η κατανάλωση φυσικού αερίου πρέπει να περιοριστεί με δελτίο και η συρρίκνωση θα ήταν της τάξεως του -2,2% το 2023.

Στο μέτωπο των επιτοκίων, η δεύτερη αύξηση κατά 75 μ.β. της ΕΚΤ φαίνεται πολύ πιθανή στη συνεδρίαση της Πέμπτης και οι επενδυτές θα αναζητήσουν ειδήσεις πέραν της απόφασης για το επιτόκιο.

Η τράπεζα εκτιμά ότι η Πρόεδρος Lagard θα αναγνωρίσει ότι η συζήτηση γύρω από την ποσοτική σύσφιξη (QT) έχει ξεκινήσει, αλλά ότι το Συμβούλιο σχεδιάζει να “ομαλοποιήσει” τα επιτόκια πολιτικής πριν προχωρήσει στην QT. Ταυτόχρονα, το Διοικητικό Συμβούλιο είναι πιθανό να λάβει μέτρα για τον περιορισμό της ‘γενναιοδωρίας’ των σημερινών TLTRO.

«Κοιτάζοντας πέρα από την Πέμπτη, διατηρούμε την άποψή μας ότι η ΕΚΤ θα προχωρήσει σε μια σαφώς περιοριστική στάση με το επιτόκιο στο 2,75% για να αντιμετωπίσει τις συνεχιζόμενες πληθωριστικές πιέσεις. Ενώ περαιτέρω ανοδικές εκπλήξεις στον πληθωρισμό και τις πληθωριστικές προσδοκίες θα μπορούσαν να απαιτήσουν μια τρίτη αύξηση κατά 75 μ.β. τον Δεκέμβριο, πιστεύουμε ότι μια σταδιακή μείωση στις 50 μ.β. φαίνεται πιο πιθανή καθώς η οικονομία αρχίζει να συρρικνώνεται, το επιτόκιο κινείται σε ουδέτερο έδαφος και η Fed (πιθανότατα) επιβραδύνει τον ρυθμό σύσφιξης», εξηγεί ο αμερικανικός οίκος.

Όσον αφορά την ποσοτική σύσφιξη (QT), η τράπεζα προσδοκά ότι το Συμβούλιο θα αποφασίσει να ξεκινήσει το 1ο τρίμηνο του 2023.

Τέλος, αναφορικά με την Ιταλία, η Meloni σχημάτισε κυβέρνηση και διόρισε τον Giancarlo Giorgetti στο Υπουργείο Οικονομίας και Οικονομικών.

«Ο κ. Giorgetti, ηγετική πολιτική φυσιογνωμία, θα είναι ο δεύτερος τα τελευταία 10 χρόνια που αναλαμβάνει υπουργός Οικονομικών χωρίς να είναι τεχνοκράτης. Λαμβάνοντας υπόψη την πρόβλεψή μας για την ιταλική πραγματική ανάπτυξη του 2023 (-0,5%) και τις σημαντικά υψηλότερες αποδόσεις των κρατικών ομολόγων, ο δημοσιονομικός χώρος που διαθέτει η νέα κυβέρνηση έχει συρρικνωθεί σημαντικά. Εκτιμούμε ότι το νέο υπουργικό συμβούλιο θα πρέπει να διατηρήσει το δημοσιονομικό έλλειμμα κοντά στο 4% του ΑΕΠ το 2023 -και να διατηρήσει ένα μη αρνητικό πρωτογενές ισοζύγιο- για να αποτρέψει την εκ νέου αύξηση του λόγου χρέους προς ΑΕΠ το 2023», καταλήγει ο Stehn.

Διαβάστε επίσης:

BlackRock: Μείνετε μακριά από τις μετοχές τους επόμενους 6-12 μήνες

HSBC: Γιατί παραμένουμε overweight στις ελληνικές μετοχές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Δ. Φιλιώτης (Φαρμασέρβ-Lilly): Ο “Captain” που γράφει ιστορία – Μια διαδρομή που άλλαξε την Υγεία στην Ελλάδα

- Θανάσης Ζαμάνης: Ένας «μάχιμος» δικηγόρος στο τιμόνι του ΕΟΠΥΥ

- Δόμνα Μιχαηλίδου: Όλο το νέο πακέτο για την ανέγερση κοινωνικών κατοικιών

- Ο γιος μεταναστών που έσωσε ένας οπτομέτρης: Η άγνωστη ιστορία του Ράστοντερ που αγοράζει ο Παναθηναϊκός έναντι 3,5 εκατ. ευρώ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.