ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H Goldman Sachs και η αναλύτρια Cecilia Mariotti εξηγούν ότι μπορεί να είναι πολύ νωρίς για να εξασθενήσουν οι κίνδυνοι ύφεσης, παρά την πρόσφατη στροφή των επενδυτών «υπέρ του ρίσκου».

«Την περασμένη εβδομάδα, τα μακροοικονομικά στοιχεία ήταν πιο ήπια και το πραγματικό ΑΕΠ των ΗΠΑ το β’ τρίμηνο ήταν ασθενέστερο του αναμενόμενου και τα στοιχεία για την Κίνα επιβραδύνθηκαν απότομα.

Ταυτόχρονα, ο πυρήνας του πληθωρισμού στην ΕΕ και τις ΗΠΑ συνέχισε να επιταχύνεται. Οι οικονομολόγοι μας έχουν υποβαθμίσει τις ευρωπαϊκές προοπτικές τους για να λάβουν υπόψη τους μια ήπια ύφεση στο β’ εξάμηνο λόγω των αδύναμων στοιχείων και της ανανεωμένης πολιτικής αβεβαιότητας», συνεχίζει η Mariotti.

«Παρά ταύτα, οι επιδόσεις σε όλα τα περιουσιακά στοιχεία ήταν θετικές, ιδίως μετά τη συνεδρίαση της Fed, η οποία άνοιξε το ενδεχόμενο ενός βραδύτερου ρυθμού αύξησης από εδώ και πέρα: τα περισσότερα περιουσιακά στοιχεία έχουν καλή απόδοση μετά τη συνεδρίαση της FOMC, ενώ το δολάριο έχει αποδυναμωθεί και ο δείκτης φόβου ‘VIX’ συνέχισε επίσης χαμηλότερα», εκτιμά η επενδυτική τράπεζα.

«Πιστεύουμε ότι τα ριψοκίνδυνα περιουσιακά στοιχεία έχουν υποστηριχθεί από τα χαμηλότερα πραγματικά επιτόκια, τα 10ετή πραγματικά επιτόκια των ΗΠΑ έχουν σχεδόν επιστρέψει στο μηδέν, και αυτό το περιβάλλον τείνει να είναι το καλύτερο για την απόδοση των ριψοκίνδυνων περιουσιακών στοιχείων και έχει ευνοήσει ορισμένες μετοχές. Όμως, θεωρούμε ότι η αγορά μπορεί να έχει εφησυχάσει πολύ νωρίς σε σχέση τους κινδύνους ύφεσης λόγω των προσδοκιών για μια πιο χαλαρή στάση νομισματικής πολιτικής. Οι κυκλικές μετοχές των ΗΠΑ έχουν υποχωρήσει σχεδόν 50% έναντι των αμυντικών από το χαμηλό τους στις αρχές Ιουλίου και ο δείκτης S&P 500 έχει επίσης υπεραποδώσει σημαντικά έναντι των ομολόγων και συνολικά οι αγορές μετοχών δεν έχουν τιμολογήσει πλήρως την ύφεση», πιστεύει η Goldman Sachs.

Οι στόχοι και οι συστάσεις για τις αγορές

Οι στρατηγικοί αναλυτές της τράπεζας θεωρούν ότι από εδώ και πέρα οι αποδόσεις θα πρέπει πιθανότατα να στηριχθούν σε μια βελτίωση του αναπτυξιακού κλίματος, αλλά οι αγορές θα είναι ευάλωτες σε hawkish εκπλήξεις εάν ο πληθωρισμός συνεχίσει να είναι υψηλός.

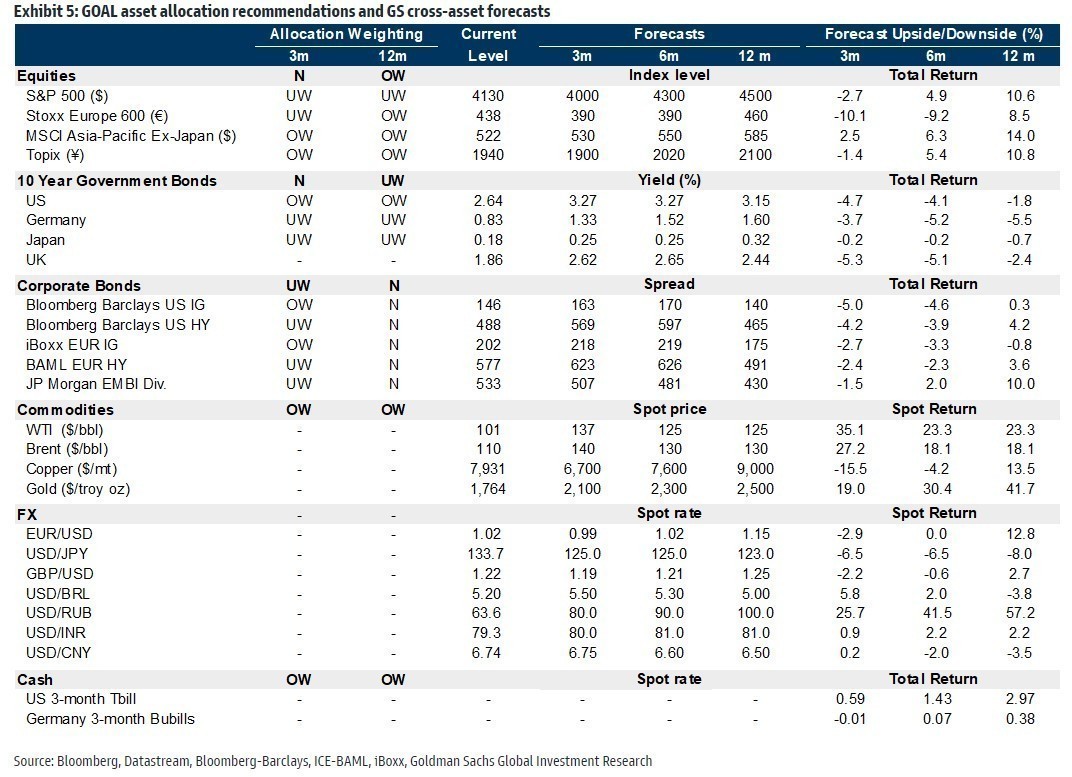

Οι συστάσεις για τον δείκτη S&P 500 είναι underweight (υποαπόδοση σε σχέση με την αγορά) για το επόμενο τρίμηνο και η τιμή στόχος είναι στις 4.000 μονάδες και το περιθώριο ανόδου είναι αρνητικό στο -3%. Η σύσταση για τους δώδεκα μήνες για τον δείκτη βαρόμετρο των αγορών παραμένει underweight με τιμή – στόχο τις 4.300 μονάδες και περιθώριο ανόδου 10,6%.

Αντίθετα, για τις ευρωπαϊκές μετοχές και για τον δείκτη Stoxx Europe 600 οι συστάσεις είναι συστάσεις υποαπόδοσης για το επόμενο τρίμηνο, αλλά και σύσταση υπεραπόδοσης για το επόμενο δωδεκάμηνο με τιμές – στόχους τις 390 και τις 460 μονάδες και περιθώρια -10% και 8,5%, αντίστοιχα.

Ο χρυσός είναι μαζί με το πετρέλαιο οι πλέον θετικές συστάσεις της αμερικανικής επενδυτικής τράπεζας, καθώς τα περιθώρια ανόδου είναι πολύ υψηλά. Για τον χρυσό, η Goldman Sachs, προσδοκά σημαντική άνοδο στην τιμή του το επόμενο διάστημα αφού προβλέπει ότι από τα 1.764 δολάρια η ουγγιά θα «εκτοξευτεί» στα 2.100 δολάρια ή 19% υψηλότερα προτού κινηθεί στα 2.500 δολάρια σε 12 μήνες από σήμερα και περιθώριο ανόδου 41,7%. Για το πετρέλαιο τύπου WTI, το περιθώριο ανόδου το επόμενο δωδεκάμηνο είναι 23,3% με την τιμή-στόχο στα 125 δολάρια το βαρέλι από 101 δολάρια που είναι η τρέχουσα τιμή.

Αναφορικά με τις αποδόσεις των κρατικών ομολόγων, από το 2,64% το αμερικανικό 10ετές θα κινηθεί σε 3,27% το επόμενο διάστημα και σε 3,15% στο δωδεκάμηνο. Το γερμανικό bund θα διαμορφωθεί από το 0,83% σε 1,52% το επόμενο εξάμηνο και θα είναι στο 1,60% το επόμενο δωδεκάμηνο. Τέλος, η αμερικανική τράπεζα, δεν πιστεύει ότι ο κατήφορος του ευρώ θα συνεχιστεί και από τα 1,02 σε σχέση με το δολάριο θα κινηθεί αρχικά στο 0,99 και έπειτα στο 1,02 και στο δωδεκάμηνο θα επιστρέψει στο 1,15.

Διαβάστε επίσης:

Deutsche Bank: Γιατί παραμένει θετική για τις ελληνικές τράπεζες

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ο Τραμπ αναδιαμορφώνει τους δασμούς σε χάλυβα, αλουμίνιο και χαλκό, διατηρώντας όμως το 50%

- Ιράν: Μετά την Amazon, επίθεση και σε data center της Oracle στο Ντουμπάι

- Allwyn AG: Ειδική διανομή €0,80 ανά μετοχή – Δυνατότητα επανεπένδυσης σε νέες μετοχές

- Συνάντηση Απ. Τζιτζικώστα και Μελίνας Τραυλού και Ένωσης Ελλήνων Εφοπλιστών

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.