ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι ελληνικές τράπεζες ανακοίνωσαν μια ισχυρή περίοδο αποτελεσμάτων β’ τριμήνου, ξεπερνώντας κατά μέσο όρο κατά 16% τις εκτιμήσεις για τα κέρδη, απόρροια ενός συνδυασμού βελτίωσης 5% για τα καθαρά έσοδα από τόκους και 5% χαμηλότερα από τις αναμενόμενες προβλέψεις (εξαιρουμένων των έκτακτων δαπανών), επισημαίνει η Goldman Sachs και ο Mikhail Butkov.

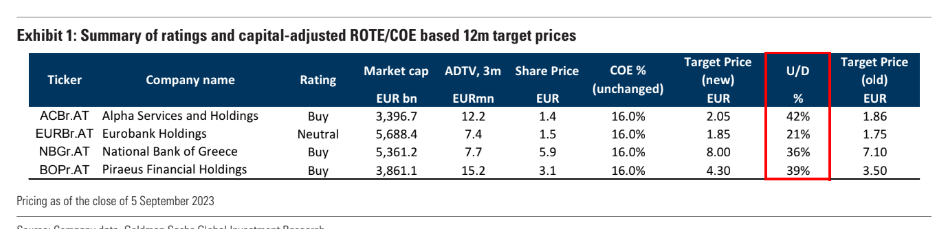

Η νέα τιμή στόχος για την Alpha Bank είναι 2,05 ευρώ από 1,86 ευρώ με σύσταση buy.

Για τη Eurobank η νέα τιμή στόχος είναι τα 1,85 ευρώ από 1,75 ευρώ και η σύσταση είναι ουδέτερη.

Για την Εθνική Τράπεζα, η νέα τιμή στόχος είναι τα 8 ευρώ από 7,10 ευρώ και η σύσταση είναι buy, ενώ για την Τράπεζα Πειραιώς η νέα τιμή στόχος είναι 4,30 ευρώ από 3,50 ευρώ και η σύσταση είναι αγοράς.

«Συνεχίζουμε να χρησιμοποιούμε τη μεθοδολογία αποτίμησης ROTE/COE για τις ελληνικές τράπεζες στην κάλυψή μας. Οι τιμές στόχοι μεταβάλλονται κατά μέσο όρο 13% κυρίως λόγω: (α) υψηλότερων προβλέψεων για τα κέρδη ανά μετοχή (EPS) με +11%/+10%/+3% για τα έτη το 2023-2025 και (β) αναπροσαρμογής της αποτίμησης σε μέσο όρο για την περίοδο 2024-2025.

Οι τιμές-στόχοι μας για τις ελληνικές τράπεζες υποδηλώνουν πολλαπλασιαστές P/TBV 0,9x/0,82x/0,7x/0,64x για ΕΤΕ/Eurobank/Πειραιώς/Alpha Bank, αντίστοιχα, οι οποίοι συγκρίνονται με έναν δείκτη στόχο P/TBV για το 2025 της τάξης της 1,1 φοράς για τις ευρωπαϊκές τράπεζες. Βλέπουμε ένα μέσο δυναμικό ανόδου 35% στην κάλυψη των ελληνικών τραπεζών μας», εξηγεί ο Butkov.

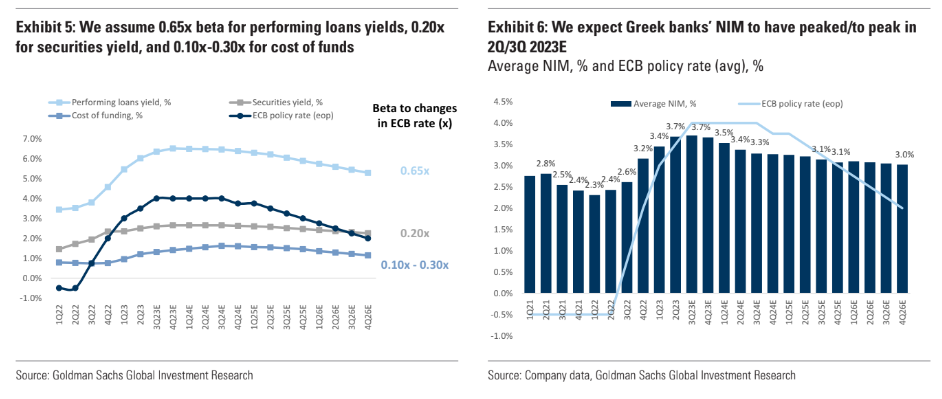

«Η υπερκάλυψη των καθαρών τόκων υποστηρίχθηκε κυρίως από τα χαμηλότερα του αναμενόμενου beta καταθέσεων (συνολικά το μερίδιο των καταθέσεων προθεσμίας αυξήθηκε σε 24% το β’ τρίμηνο από 22% το α’ τρίμηνο). Οι τράπεζες με σχετικά υψηλότερη έκθεση σε πελάτες λιανικής σημείωσαν βραδύτερη μετάβαση στις προθεσμιακές καταθέσεις μέχρι στιγμής.

Η ΕΤΕ και η Πειραιώς έχουν μερίδιο των προθεσμιακών καταθέσεων στο 17% και 18%, αντίστοιχα, ενώ για την Alpha και τη Eurobank τα ποσοστά ήταν 29% και 32%, αντίστοιχα.

Συνολικά, οι ελληνικές τράπεζες κατέγραψαν μέσο ROTE 14% το β΄ τρίμηνο του 23, με μέσο δείκτη NPEs 6,1% ή -30 μ.β. σε τριμηνιαία βάση, και κάλυψη NPEs 57% (-1% σε τριμηνιαία βάση). Ο δείκτης CET1 στο 14,2%, +30 μ.β. σε τριμηνιαία βάση και όλες οι ελληνικές τράπεζες αύξησαν την καθοδήγηση τους για φέτος, με μια μέση προοπτική για το ROTE για ανώτερα επίπεδα από 4%.

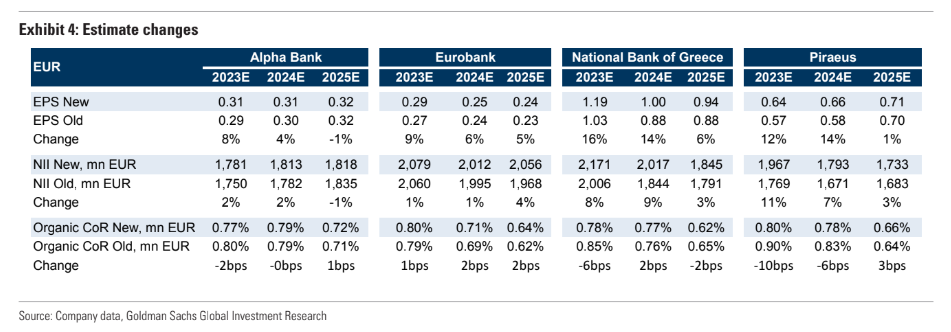

«Επικαιροποιούμε τις εκτιμήσεις μας για τις ελληνικές τράπεζες, καθώς αναθεωρούμε τα EPS προς τα πάνω κατά 11%/10%/3% κατά μέσο όρο για τα έτη 2023/24/25 και μεταθέτουμε την αποτίμησή μας για το 2024-2025. Αντικατοπτρίζεται στις τάσεις του β’ τριμήνου με μια μέση υπερκάλυψη 16% στα κέρδη προ φόρων και προβλέψεων, τα οποία υποστηρίχθηκαν από ένα συνδυασμό 5% καλύτερης επίδοσης στα καθαρά έσοδα από τόκους και 5% χαμηλότερες από τις αναμενόμενες προβλέψεις. Αναβαθμίζουμε την εκτίμησή μας για τα NII κατά μέσο όρο 6%, 5% και 2% το 2023-25 με μεγαλύτερο μέγεθος αναθεώρησης για την ΕΤΕ και την Πειραιώς για τις οποίες διαμορφώνουμε ένα χαμηλότερο beta καταθέσεων εν μέσω της πρόσβασής στη λιανική πελατειακή βάση (χαμηλότερο κόστος χρηματοδότησης που συνδέεται με αυτό).

Αναθεωρείται επίσης προς τα κάτω η συνολική πρόβλεψη για το κόστος κινδύνου για το 2023 κατά 5 μ.β. περίπου, το οποίο τώρα διαμορφώνεται στις 79 μ.β. (έναντι 84 μ.β. προηγουμένως), ενώ διατηρούμε σε γενικές γραμμές αμετάβλητη την πρόβλεψή μας για το κόστος κινδύνου για τα έτη 2024-25.

Το μέγεθος των αναθεωρήσεων των αλλαγών EPS είναι υψηλότερο για την ΕΤΕ και την Πειραιώς που εξηγείται κυρίως από την αναθεωρημένη πρόβλεψη για το NII. Οι τιμές στόχοι μεταβάλλονται κατά μέσο όρο κατά +13%, κυρίως λόγω: (α) υψηλότερων προβλέψεων για τα EPS (+11%/+10%/+3% το 2023-25E) και (β) αναπροσαρμογή της αποτίμησης σε μέσο όρο 2024-25», καταλήγει ο Butkov.

Διαβάστε ακόμη:

Morgan Stanley: Οι τελευταίες εκτιμήσεις για τις ελληνικές τραπεζικές μετοχές και την Ελλάδα

Eurobank: 168 δικαιούχοι συμμετείχαν στο 8o stock option plan

Fitch στο mononews: Τώρα είναι ώρα για τις μεγάλες μεταρρυθμίσεις

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Amazon και Apple σε αντίθετες τροχιές: Άλμα 14% για τη μία, «βουτιά» 9% για την άλλη

- Bloomberg για πυρκαγιές στην Ελλάδα: Μάχη με τις φλόγες στα ηπειρωτικά, Κρήτη και Πάρο – Οι θυελλώδεις άνεμοι καθηλώνουν τα εναέρια μέσα

- Wall Street: Ισχυρή άνοδος με ώθηση από Amazon και Microsoft – Άλμα 1,66% για τον S&P 500

- Spitogatos: Ράλι με οδηγό τη ζήτηση – Πού ανεβαίνουν έως και 20% οι τιμές στις εξοχικές κατοικίες το β΄τρίμηνο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.