ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Και οι 4 είναι υπέροχες, η long term συμμαχία Βαρδινογιάννη – Εξάρχου, τι συμβαίνει σε Prodea και ΤΙΤΑΝ, το deal Μυτιληναίου – Τσάκου, το νέο «διαμάντι» του Άδωνι, οι συμβουλές του Βασιλάκη στους 200 απόφοιτους του Μωραΐτη και ένα hot quiz με σύζυγο επιχειρηματία και δημοσιογράφο

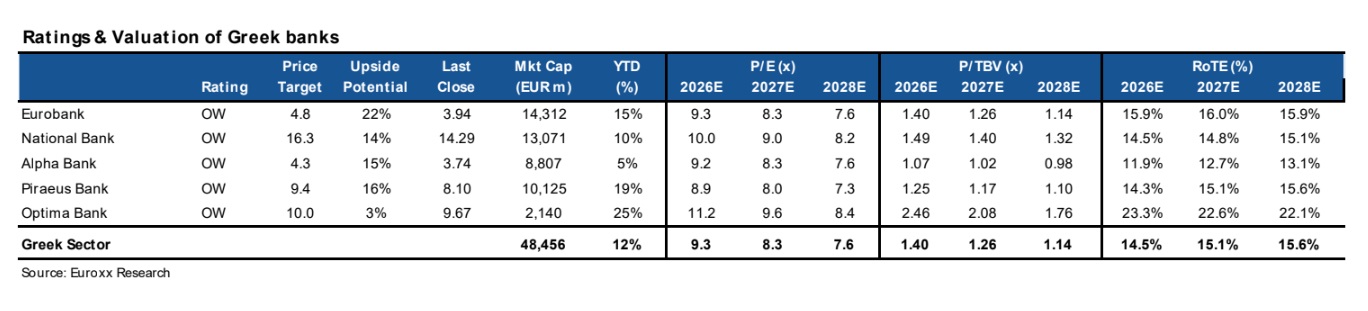

Με σύσταση «υπεραπόδοση» για όλες τις συστημικές τράπεζες και την Optima Bank, η Euroxx Securities και οι αναλυτές Αλέξανδρος Μπουλουγούρη και Φανή Τζιούκαλια τοποθετούν τις τιμές-στόχους στα 4,8 ευρώ για τη Eurobank, στα 16,3 ευρώ για την Εθνική Τράπεζα, στα 4,3 ευρώ για την Alpha Bank, στα 9,4 ευρώ για την Τράπεζα Πειραιώς και στα 10 ευρώ για την Optima Bank.

Με βάση τα τελευταία κλεισίματα, το περιθώριο ανόδου διαμορφώνεται σε 22% για τη Eurobank, 14% για την Εθνική, 15% για την Alpha Bank, 16% για την Πειραιώς και 3% για την Optima, σε έναν κλάδο που ήδη καταγράφει άνοδο 12% από την αρχή του έτους. Η Eurobank και η Τράπεζα Πειραιώς παραμένουν οι κορυφαίες επιλογές τους ενόψει των αποτελεσμάτων.

Σε επίπεδο αποτιμήσεων, ο τραπεζικός κλάδος διαπραγματεύεται κατά μέσο όρο στις 9,3 φορές τα εκτιμώμενα κέρδη του 2026, 8,3 φορές του 2027 και 7,6 φορές του 2028, με δείκτη P/TBV 1,40 φορές, 1,26 φορές και 1,14 φορές αντίστοιχα για την τριετία 2026-2028.

Οι αποδόσεις ενσώματων ιδίων κεφαλαίων κινούνται στο 14,5% το 2026, 15,1% το 2027 και 15,6% το 2028 σε επίπεδο κλάδου, με την Optima Bank να εμφανίζει τις υψηλότερες προβλέψεις RoTE, άνω του 22% σε όλο τον ορίζοντα. Οι κεφαλαιοποιήσεις διαμορφώνονται σε 14,3 δισ. ευρώ για τη Eurobank, 13,1 δισ. για την Εθνική, 8,8 δισ. για την Alpha Bank, 10,1 δισ. για την Πειραιώς και 2,1 δισ. για την Optima.

Η αυλαία των αποτελεσμάτων δ΄ τριμήνου 2025 ανοίγει αυτή την εβδομάδα, με τη Euroxx να κάνει λόγο για ακόμη ένα ισχυρό τρίμηνο, με σημαντική αύξηση της καθαρής πιστωτικής επέκτασης στο τέλος του έτους και σχετικά σταθερά περιθώρια. Το ενδιαφέρον της αγοράς στρέφεται κυρίως στους νέους τριετείς στόχους, καθώς οι διοικήσεις αναμένεται να δώσουν κατεύθυνση για την περίοδο 2026-2028.

Για το δ΄ τρίμηνο, η χρηματιστηριακή προβλέπει οριακή βελτίωση στα καθαρά έσοδα από τόκους σε τριμηνιαία βάση, ισχυρή διψήφια αύξηση προμηθειών που θα στηρίξει τα οργανικά προ προβλέψεων κέρδη, εποχική άνοδο των λειτουργικών εξόδων και απουσία αρνητικών εκπλήξεων στο κόστος κινδύνου.

Σε ορίζοντα τριετίας, εκτιμά ρυθμό αύξησης δανείων 8%-10% ετησίως, σχεδόν 10% μέση ετήσια αύξηση κερδών ανά μετοχή και πιθανό ανοδικό περιθώριο στις διανομές προς τους μετόχους. Η αγορά, επομένως, δεν θα εστιάσει μόνο στα μεγέθη του τέταρτου τριμήνου, αλλά κυρίως στην ποιότητα και τη φιλόδοξη ή μη στόχευση των business plans, σε μια συγκυρία όπου ο κλάδος συνδυάζει κερδοφορία, ανάπτυξη και ελκυστικές αποτιμήσεις.

Διαβάστε επίσης:

Οι κορυφαίες επιλογές από τις ελληνικές χρηματιστηριακές για το 2026

Τράπεζες: Τι να περιμένουμε για τις μετοχές, τι λένε τώρα οι αναλυτές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Χατζηδάκης: Δεσμεύθηκαν Helleniq Energy και Motor Oil να προσφέρουν 40 εκ. ευρώ για την μείωση των καυσίμων

- Ερντογάν: Χάρισε περίστροφα στους ηγέτες του ΝΑΤΟ και προκάλεσε πονοκέφαλο στην Ευρώπη

- ΗΠΑ: Οκτώ κατηγορούμενοι για σχέδιο δολοφονίας του Τραμπ με drones και εκρηκτικά

- Αγγελική Σαμαρά: Ιστορική στιγμή για τη Βόρεια Ελλάδα ο 6ος Προβλήτας

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.