ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Eurobank Equities εκτιμά ότι η αναβάθμιση σε επενδυτική βαθμίδα είναι ένας καταλύτης που δεν έχει εξαντλήσει την πορεία του.

Με τους επενδυτές να εστιάζουν κυρίως στους άλλους κύριους οίκους όπως η S&P, η Fitch και η Moody’s, ο καταλύτης αυτός βρίσκεται ακόμη μπροστά μας, με τις τοποθετήσεις να είναι συνεπώς έτοιμες να είναι υποστηρικτικές τους επόμενους μήνες στην αγορά μετοχών, εκτιμά η Eurobank Equities.

Οι επιλογές της από το ΧΑ είναι ένα μείγμα ποιοτικών ονομάτων με υψηλή ορατότητα κερδών και ταμειακές αποδόσεις όπως οι τίτλοι των ΟΠΑΠ, Jumbo και Μυτιληναίος που συμπληρώνονται περαιτέρω από μετοχές υψηλότερου βήτα σε χαμηλή αποτίμηση όπως η ΔΕΗ και η Τράπεζα Πειραιώς.

«Η αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας έχει χαρακτηριστεί ως βασικός καταλύτης που θα συμβάλει στην προσέλκυση επενδυτικών ροών, βελτιώνοντας έτσι τη ρευστότητα της αγοράς και οδηγώντας σε μείωση των ασφαλίστρων κινδύνου. Η Ελλάδα έχει πράγματι αναβαθμιστεί σε επενδυτική βαθμίδα από τη Scope και την περασμένη Παρασκευή από τη DBRS, με την τελευταία να είναι μεταξύ των οίκων που εξετάζει η ΕΚΤ. Αν και ορισμένοι παράγοντες της αγοράς έχουν προειδοποιήσει ότι το θέμα της επαναξιολόγησης ενόψει της αναβάθμισης των κρατικών τίτλων μπορεί να έχει ήδη εξαντλήσει τον κύκλο του, εμείς υποστηρίζουμε ότι υπάρχει αρκετός χώρος, ειδικά όσον αφορά τις τράπεζες. Αναμένουμε ότι οι μετοχές που περιλαμβάνονται στον δείκτη MSCI Standard θα επωφεληθούν περισσότερο από τη μείωση του κόστους κεφαλαίου στην αγορά», προβλέπει η χρηματιστηριακή.

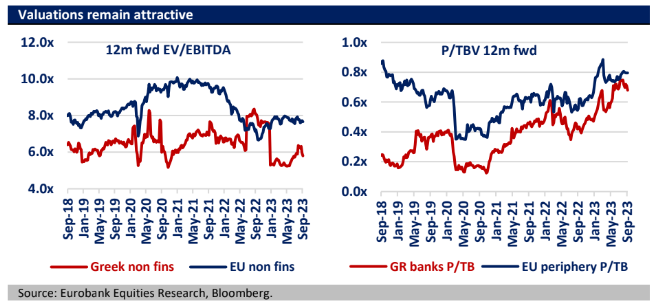

Οι αποτιμήσεις των ελληνικών μετοχών παραμένουν ελκυστικές

Οι ελληνικές μετοχές είχαν ένα μάλλον υποτονικό καλοκαίρι, καθώς η προοπτική υψηλότερων επιτοκίων για μεγαλύτερο χρονικό διάστημα αναζωπύρωσε τις ανησυχίες για την παγκόσμια οικονομία, οδηγώντας σε διεύρυνση των ασφαλίστρων κινδύνου των μετοχών εν μέσω φτωχότερων συνθηκών ρευστότητας λόγω της χαμηλής εποχικότητας.

Με τις ελληνικές μετοχές να σημειώνουν ήδη άνοδο 35% φέτος και τις τράπεζες +55%, η βραχυπρόθεσμη απόδοση κινδύνου φαίνεται συμμετρική, καθώς το εύθραυστο διεθνές κλίμα εξισορροπείται με τα ισχυρά εγχώρια θεμελιώδη μεγέθη, τις ελκυστικές αποτιμήσεις και τους θετικούς καταλύτες. Δεδομένων των θετικών εγχώριων μεσοπρόθεσμων προοπτικών, εκτιμάται ότι οι επενδυτές θα πρέπει να προσθέτουν επιλεκτικά έκθεση κατά τη διάρκεια διορθώσεων που προκαλούνται από διεθνείς παράγοντες.

«Οι αποτιμήσεις παραμένουν ελκυστικές, τόσο σε απόλυτη όσο και σε σχετική βάση. Το ΧΑΑ σημειώνει άνοδο 13% από τις πρώτες εκλογές (21 Μαΐου), αλλά μόλις 0,5% από τον δεύτερο εκλογικό γύρο (23 Ιουνίου), καθώς η αποκρυστάλλωση του πολιτικού τοπίου είχε εν μέρει αποτιμηθεί στο διάστημα μεταξύ των δύο γύρων.

Σημειώνουμε ότι η ενίσχυση των θεμελιωδών μεγεθών και οι έντονα θετικές αναθεωρήσεις των κερδών, τόσο για τις τράπεζες, όσο και για τις μη χρηματοπιστωτικές επιχειρήσεις που παρακολουθούμε έχουν διατηρήσει τις αποτιμήσεις σε πολύ ελκυστικά επίπεδα. Ενδεικτικά, οι μη χρηματοπιστωτικές εταιρείες εξακολουθούν να διαπραγματεύονται κάτω από 6 φορές το μελλοντικό δείκτη EV/EBITDA, στο χαμηλότερο άκρο του ιστορικού εύρους συναλλαγών και με έκπτωση άνω του 20% έναντι των ομοειδών εταιρειών της ΕΕ.

Όσον αφορά τις τράπεζες, η ομάδα με τις χαμηλότερες τιμές, δηλαδή η Alpha Bank και η Τράπεζα Πειραιώς, παραμένουν στις 0,5 – 0,6 φορές σε όρους δείκτη P/TBV, υποδεικνύοντας έτσι πολλά περιθώρια για να μειωθεί η διαφορά έναντι των ξένων ομοειδών, καθώς αυξάνεται η πεποίθηση για την ικανότητα των ελληνικών τραπεζών να δημιουργήσουν βιώσιμο διψήφιο δείκτη αποδοτικότητας RoTE.

Η Ελλάδα απολαμβάνει επί του παρόντος την καλύτερη δυναμική κερδών στην κατηγορία της στην Ευρώπη, προσφέρει μια φθηνή πηγή κυκλικότητας, ελκυστικές αρχικές αποτιμήσεις, χαμηλή τοποθέτηση, υγιείς μακροοικονομικές προοπτικές (που μόνο εν μέρει επηρεάζονται αρνητικά από τις επιπτώσεις των πρόσφατων πλημμυρών, οι οποίες πιθανότατα θα κοστίσουν πάνω από 1% του ΑΕΠ), σταθερό προφίλ αύξησης κερδών για τις εισηγμένες οντότητες και τεχνικούς καταλύτες (αναβάθμιση της κρατικής αξιολόγησης). Αναμένουμε ότι η τοπική αγορά θα υπεραποδώσει τους επόμενους 12 μήνες, εκτός αν υπάρξει σημαντική μεταβολή του κινδύνου», καταλήγει η χρηματιστηριακή.

Διαβάστε επίσης:

Τι φέρνει για τα ελληνικά ομόλογα και το Χρηματιστήριο Αθηνών η ανάκτηση της επενδυτικής βαθμίδας

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.