ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Deutsche Bank αύξησε τις τιμές στόχους των ελληνικών τραπεζών, διατηρώντας τις συστάσεις τους σταθερές, ωστόσο μεγαλύτερη σημασία έχει το σκεπτικό και τα «ψιλά» γράμματα στο report του γερμανικού οίκου.

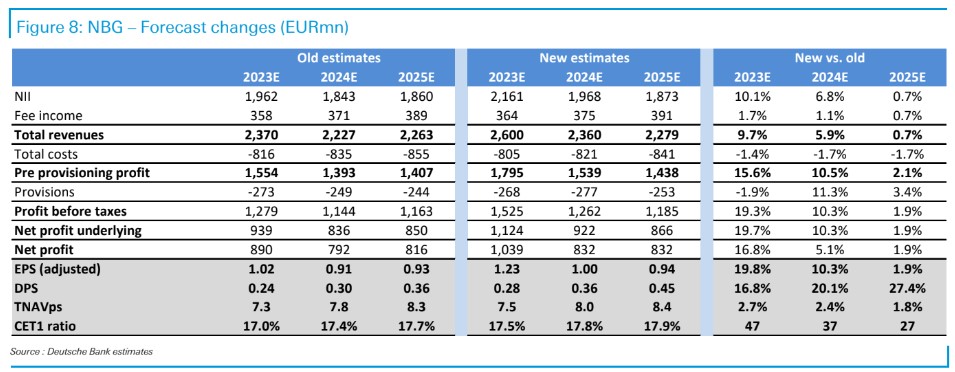

Η Εθνική Τράπεζα διαθέτει τον καλύτερο δείκτη κεφαλαίου

Για την Εθνική Τράπεζα, ο Alonso εξηγεί ότι διαθέτει τον καλύτερο στην κατηγορία δείκτη κεφαλαίου και είναι μεταξύ των καλύτερων στην Ευρώπη, με δείκτη CET1 FL περίπου 17,3% το β’ τρίμηνο.

Το πλεονάζον απόθεμα ασφαλείας μπορεί να αντιμετωπίσει τυχόν οικονομικά σοκ και επιπλέον είναι σε ένα άνετο επίπεδο που επιτρέπει τα μερίσματα να επανέλθουν έναντι των κερδών του 2023 (αφού οι ρυθμιστικές αρχές περιόρισαν τις ελληνικές τράπεζες να πληρώσουν μερίσματα το 2023 από τα κέρδη του 2022). Ακόμα κι έτσι, η διοίκηση παρέμεινε συνετή, ανακοινώνοντας τις προθέσεις για μερίσματα μεταξύ 20% με 30% το 2023.

Η DB αυξάνει την εκτίμηση για τα καθαρά κέρδη κατά περίπου 20% για το 2023, κυρίως καθώς προσαρμόζει το καθαρό έσοδο από τόκους (NII) κατά 10% περίπου το 2023 και πάνω από 7% περίπου το 2024.

Αναμένει επίσης ότι οι προβλέψεις θα μειωθούν, δεδομένων των ενθαρρυντικών επιδόσεων του β’ τριμήνου, γεγονός που θα μπορούσε να οδηγήσει σε χαμηλότερο από το καθοδηγούμενο κόστος προβλέψεων (CoR) το 2023. Οι κεφαλαιακές προβλέψεις είναι επίσης βελτιωμένες, φθάνοντας σε επίπεδα υψηλότερα από τα βέλτιστα, κυρίως ως αποτέλεσμα της οργανικής παραγωγής.

Οι βασικοί ανοδικοί κίνδυνοι για τη μετοχή της ΕΤΕ περιλαμβάνουν: 1) καλύτερες από τις αναμενόμενες επιδόσεις στο NII λόγω της αύξησης των επιτοκίων, 2) χαμηλότερο από το αναμενόμενο κόστος λόγω του χαμηλότερου πληθωρισμού, 3) την καλύτερη οικονομική επίδοση που θα οδηγήσει σε περαιτέρω βελτίωση των προβλέψεων και 4) τις υψηλότερες από τις αναμενόμενες αποδόσεις κεφαλαίου.

Οι βασικοί καθοδικοί κίνδυνοι περιλαμβάνουν: 1) το κράτος κατέχει το 40% και υπάρχει κάποιος κίνδυνος stock overhang (σ.σ. ο κίνδυνος να υπάρξει πλεονάζουσα ποσότητα μετοχών στην αγορά από τις μετοχές που κατέχει το ΤΧΣ), 2) υψηλότερο από το αναμενόμενο κόστος για περαιτέρω εξυγίανση του ισολογισμού, 3) ασθενέστερες από τις αναμενόμενες οικονομικές επιδόσεις, οι οποίες θα μπορούσαν να επηρεάσουν την ανάγκη για προβλέψεις και να επηρεάσουν αρνητικά την αύξηση των εσόδων, 4) πίεση στο NII από τα περιθώρια και το κόστος χρηματοδότησης που θα μπορούσε να πλήξει την ανάκαμψη της κερδοφορίας και 5) οι επιστροφές κεφαλαίου μπορεί να καθυστερήσουν και να μειωθούν λόγω ρυθμιστικών πιέσεων.

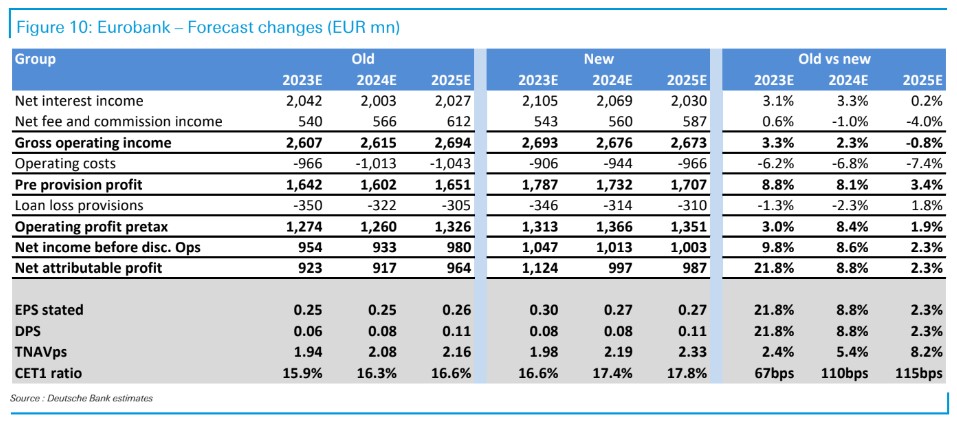

Ισχυρή κεφαλαιακή εξέλιξη για τη Eurobank

Για τη μετοχή της Eurobank, η Deutsche Bank επισημαίνει ότι η κεφαλαιακή εξέλιξη της παραμένει ισχυρή, έχοντας αυξηθεί κατά 42 μ.β. περίπου το β’ τρίμηνο σε 16,1%, οδηγούμενη κυρίως από την οργανική δημιουργία.

Σε proforma βάση, συμπεριλαμβανομένων των επερχόμενων συνθετικών τιτλοποιήσεων και την επαναγορά μετοχών του ΤΧΣ, ο δείκτης CET1 FL ανέρχεται ήδη σε περίπου 16,3%, το οποίο είναι υψηλότερο από τον αρχικό στόχο του 16%, οδηγώντας σε αναθεώρηση στο 17% για το 2023. Η DB αυξάνει τις εκτιμήσεις της για τα κέρδη κατά περίπου 22%, 9% και 2% για το 2023, το 2024 και το 2025 αντίστοιχα, με σημαντικές αναβαθμίσεις του NII, αποτελεσματικό έλεγχο του κόστους και προβλέψεις που οδηγούν σε αυτές τις βελτιώσεις.

Ως εκ τούτου, παρά τους κάπως απαιτητικούς πολλαπλασιαστές (6 φορές σε P/E και 0,75 φορές σε P/TBV με βάση τις προβλέψεις για το 2024), διατηρεί την αξιολόγηση αγοράς (Buy), δεδομένων των ισχυρών αποδόσεων της τράπεζας και τους σημαντικού πλεονάσματος κεφαλαίων (το οποίο αντιπροσωπεύει 0,40 ευρώ ανά μετοχή στην αποτίμηση, με δείκτη CET1 14,0% ως το βέλτιστο επίπεδο).

Τα σταθερά επίπεδα κεφαλαίου, τα οποία είναι πολύ κοντά σε εκείνα της ΕΤΕ, που είναι ο ηγέτης του κλάδου και το σταθερό πιστωτικό προφίλ της τράπεζας θα πρέπει να καταστήσουν τη Eurobank ένα λιγότερο επικίνδυνο (αλλά υψηλότερης απόδοσης) παιχνίδι, επιτρέποντας επίσης αξιοπρεπείς αποδόσεις για τους μετόχους.

Πτωτικοί κίνδυνοι: 1) ασθενέστερες από τις αναμενόμενες οικονομικές επιδόσεις σε ορισμένες περιοχές (ιδίως στην Ελλάδα) που θα μπορούσε να επηρεάσουν την ανάγκη για προβλέψεις και να επηρεάσουν αρνητικά την αύξηση των εσόδων, 2) η πίεση στο NII από τα περιθώρια και το κόστος χρηματοδότησης θα μπορούσε να κάμψει την ανάκαμψη της κερδοφορίας και 3) οι επιστροφές κεφαλαίου ενδέχεται να καθυστερήσουν και να μειωθούν λόγω της ρυθμιστικής πίεσης από τα αναβαλλόμενα φορολογικά περιουσιακά στοιχεία (DTA) και το ενεργητικό σταθμισμένο με τον κίνδυνο (RWA).

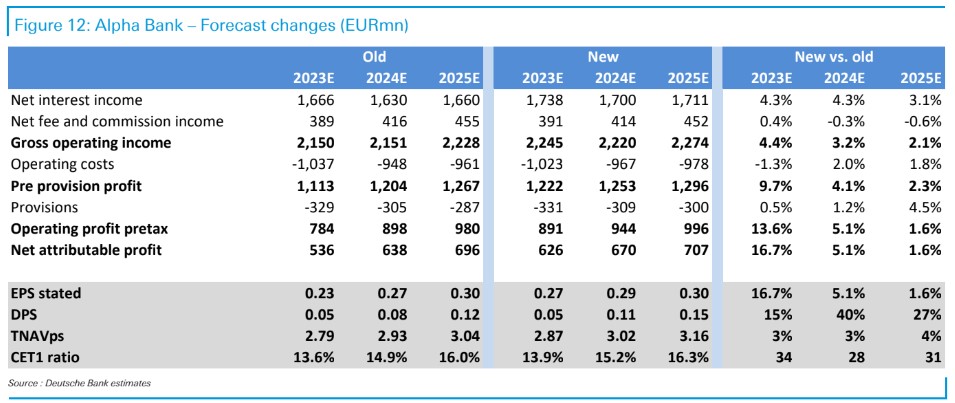

Κορυφαία επιλογή η Alpha Bank

Για την Alpha Bank, o στόχος για τον δείκτη CET1 έχει μετατοπιστεί στο 14% περίπου από 13,5% περίπου προηγουμένως, φθάνοντας σε περίπου 16% το 2025. Παρά ταύτα, η τράπεζα είναι συντηρητική στην ανακοίνωση της διανομής μερίσματος 20% από τα κέρδη του 2023.

Ένα συντηρητικό μέρισμα, παρά το καλό κεφαλαιακό επίπεδο, ήταν κοινός τόπος στο β’ τρίμηνο και με τις άλλες τράπεζες να ακολουθούν την ίδια πορεία, τουλάχιστον για το πρώτο έτος επανέναρξης της διανομής μερίσματος. Προβλέπεται διανομή της τάξεως του 20% / 40% / 50% κατά τη διάρκεια του 2023 – 2025 αντίστοιχα.

Συνολικά, αυτό οδηγεί τις εκτιμήσεις για τα κέρδη προς τα πάνω κατά περίπου 17% για το 2023 και μεταξύ 5% και 2% για το 2024 και το 2025 αντίστοιχα, με κύριο μοχλό το NII. Οι νέες προβλέψεις οδηγούν σε αναθεωρημένη τιμή στόχο 2 ευρώ, ενώ η τράπεζα εξακολουθεί να διαπραγματεύεται με συντηρητικό P/E της τάξης των 5,3 φορών και δείκτη P/TBV της τάξης του 0,50 φορές για προσαρμοσμένες αποδόσεις ενσώματων ιδίων κεφαλαίων RoTE σχεδόν 10% για το 2024.

Δεδομένης της προεξόφλησης της αποτίμησης και της σημαντικής βελτίωσης που αναμένεται όσον αφορά τις επιχειρηματικές επιδόσεις, επαναλαμβάνει την σύσταση αγοράς και την αξιολόγηση ως κορυφαία επιλογή μεταξύ των ελληνικών τραπεζών.

Οι βασικοί καθοδικοί κίνδυνοι για τη μετοχή περιλαμβάνουν: 1) υψηλότερο από το αναμενόμενο κόστος για περαιτέρω εξυγίανση στον ισολογισμό, 2) τις ασθενέστερες από τις αναμενόμενες οικονομικές επιδόσεις, οι οποίες θα μπορούσαν να επηρεάσουν την ανάγκη για προβλέψεις και να επηρεάσουν αρνητικά την αύξηση των εσόδων, 3) την πίεση στα NII και το κόστος χρηματοδότησης, γεγονός που θα μπορούσε να πλήξει την ανάκαμψη της κερδοφορίας και 4) οι επιστροφές κεφαλαίου ενδέχεται να καθυστερήσουν και να μειωθούν λόγω ρυθμιστικών πιέσεων.

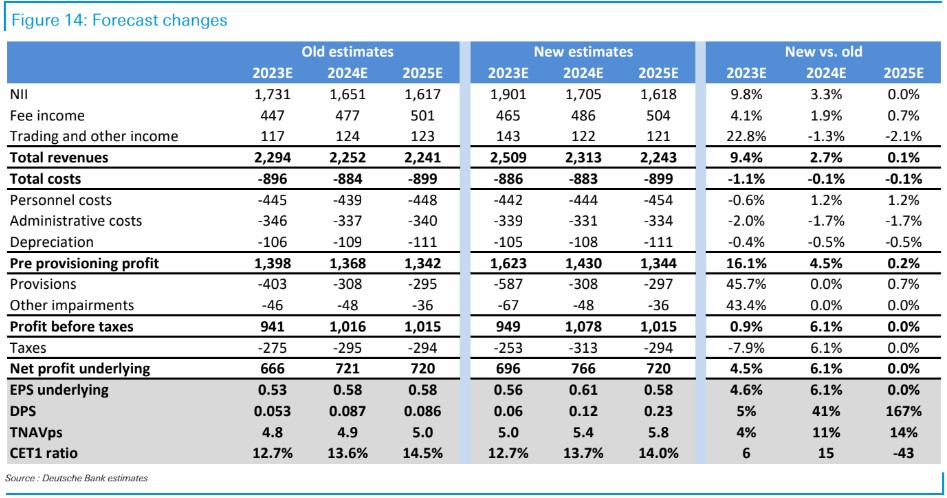

Βελτίωση σε όλα τα μέτωπα για την Τράπεζα Πειραιώς

Τέλος, για την Τράπεζα Πειραιώς, η Deutsche Bank επισημαίνει τη βελτίωση των προοπτικών στο κόστος κινδύνου (CoR). Οι συνολικές προβλέψεις επηρεάστηκαν από έκτακτες προβλέψεις εξυγίανσης ύψους 181 εκατ. ευρώ, καθώς η τράπεζα προέβλεψε δύο συναλλαγές εκκαθάρισης μη εξυπηρετούμενων ανοιγμάτων ύψους 350 εκατ. ευρώ κατά το τρίμηνο.

Η βελτίωση της κερδοφορίας οδήγησε επίσης σε αναβάθμιση του στόχου CET1 FL από 12,5% σε περίπου 13% μετά τη διανομή μερίσματος, το οποίο είναι ένα αξιοσέβαστο επίπεδο και μια αρκετά αξιέπαινη βελτίωση από τα χαμηλά επίπεδα του 7,57% που παρατηρήθηκαν το α’ τρίμηνο του 2021.

Η DB προβλέπει δείκτη CET1 FL περίπου 12,75% το 2023, ελαφρώς αυξημένο κατά 6 μ.β. από πριν, ενώ μειώνει το CET1 FL για το 2025 κατά 40 μ.β. περίπου, καθώς αυξάνει τις προβλέψεις δανεισμού και την παραδοχή για πληρωμές μερισμάτων στο 40%.

Η νέα τιμή-στόχος των 3,30 ευρώ ανά μετοχή έρχεται πρωτίστως από την αναβάθμιση στα καθαρά κέρδη το 2023 (περίπου +5%) και το 2024 (περίπου +6%), κυρίως λόγω των βασικών εσόδων.

Η μετοχή της τράπεζας σημειώνει άνοδο κατά περίπου +125% φέτος και η τιμή της μετοχής ενσωματώνει τώρα το μεγαλύτερο μέρος από τα θετικά στοιχεία, κατά την άποψη τουςAlonso.

Η μετοχή διαπραγματεύεται σε μια κάπως πιο εκτεταμένη αποτίμηση σε περίπου 6,0 φορές το δείκτη P/E και 0,6 φορές το δείκτη P/TNAV για ένα δείκτη αποδοτικότητας RoTE περίπου 11%.

Οι βασικοί ανοδικοί κίνδυνοι περιλαμβάνουν: 1) τις καλύτερες από τις αναμενόμενες επιδόσεις στο NII λόγω της αύξησης των επιτοκίων, 2) τα χαμηλότερα από τα αναμενόμενα κόστη λόγω του χαμηλότερου πληθωρισμού, 3) τις καλύτερες οικονομικές επιδόσεις που θα οδηγήσουν σε περαιτέρω βελτίωση των προβλέψεων και 4) τις υψηλότερες από τις αναμενόμενες αποδόσεις κεφαλαίου.

Στον αντίποδα, οι καθοδικοί κίνδυνοι περιλαμβάνουν: 1) το υψηλότερο από το αναμενόμενο κόστος για την περεταίρω εξυγίανση του ισολογισμού, 2) τις ασθενέστερες από τις αναμενόμενες οικονομικές επιδόσεις που θα μπορούσαν να επηρεάσουν αρνητικά την αύξηση των εσόδων, 3) την πίεση στο NII από τα περιθώρια και το κόστος χρηματοδότησης που θα μπορούσαν να πλήξουν την ανάκαμψη της κερδοφορίας και 4) μια πιθανή ανάγκη άντλησης κεφαλαίων σε περίπτωση ρυθμιστικών αντιξοοτήτων ή επιδείνωσης του μακροοικονομικού περιβάλλοντος.

Διαβάστε επίσης:

JP Morgan: Παραμένει με σύσταση overweight για Ελλάδα – Τop pick η Alpha Bank

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τραμπ: Μπλόκο στην ανανέωση της εμπορικής συμφωνίας με Καναδά και Μεξικό

- Μητσοτάκης: Δείπνο στο Μαξίμου προς τιμήν της Κίμπερλι Γκιλφόιλ

- Στουρνάρας: Δεν βλέπει νέα αύξηση επιτοκίων τον Ιούλιο – «Έκπληξη προς τα κάτω» ο πληθωρισμός

- Βάγια Νέστορα: Καθολική πολιτική καταδίκη μετά τον θάνατό της από την εμπρηστική επίθεση στη Θεσσαλονίκη

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.