ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Deutsche Bank βλέπει ότι οι ελληνικές τράπεζες είναι φθηνές αλλά δεν είναι στις προτιμήσεις όλων των επενδυτών (Cheap, but not everyone’s cup of tea), σε νέο report για τις εγχώριες τραπεζικές αξίες.

Η Εθνική Τράπεζα είναι η προτιμητέα επιλογή της από τον κλάδο με νέα τιμή στόχο τα 4,4 ευρώ από 4,5 ευρώ πριν και με σύσταση αγορά.

Οι τιμές στόχοι για τις άλλες τράπεζες μειώνονται, με τη νέα τιμή στόχο για την Τράπεζα Πειραιώς σε 1,35 ευρώ από 1,55 ευρώ πριν και σύσταση Hold και για την Alpha Βank διατηρεί τη σύσταση αγορά αλλά μειώνει την τιμή στόχο στα 1,45 ευρώ από 1,55 ευρώ προγενέστερα.

Για τη Eurobank αυξάνει την τιμή στόχο στα 1,20 ευρώ από 1,15 ευρώ πριν αλλά η σύσταση παραμένει Hold.

Οι αποτιμήσεις ελκυστικές, αλλά εξακολουθούν να μην βρίσκονται στο επίκεντρο

Παρά τον κάποιο αντίκτυπο από τα κρατικά spreads (τώρα πιο ελεγχόμενα από ό,τι στις περισσότερες χώρες), τα επίπεδα κεφαλαίου των ελληνικών τραπεζών είναι άνετα (ΕΤΕ, Eurobank) ή κοντά στο να είναι σύντομα (Alpha Bank), με την Πειραιώς να είναι η κύρια υστερούσα – ειδικά δεδομένης της σημαντικά χαμηλότερης κάλυψης έναντι των άλλων τριών τραπεζών.

Αυτό, σε συνδυασμό με τις καλύτερες αποδόσεις και τους ελκυστικούς πολλαπλασιαστές, θα μπορούσε να υποδείξει ότι οι ελληνικές τράπεζες γίνονται ένα καλό «παιχνίδι» ανάμεσα στις ευρωπαϊκές τράπεζες.

«Πιστεύουμε ότι το να είσαι φθηνός δεν είναι αρκετό όταν οι αγορές είναι σε κατάσταση μείωσης του κινδύνου, αφήνοντας τις ελληνικές τράπεζες στο περιθώριο. Κατά τη γνώμη μας, μόνο η ισχυρή παράδοση και η σταθερή κεφαλαιακή ανάπτυξη μπορούν να τις επαναφέρουν στα ραντάρ των επενδυτών. Εν τω μεταξύ, προτιμούμε τις πιο σταθερές επιλογές σε λογικές τιμές: κατά την άποψή μας, η ΕΤΕ (η κορυφαία μας επιλογή- αγορά, TP E4,40) και η Alpha Bank (αγορά, TP E1,45). Μας αρέσει επίσης η Eurobank, αλλά βρίσκουμε την αποτίμησή της λιγότερο ελκυστική (Hold, TP E1,20), ενώ η Πειραιώς (Hold, TP E1,35) φαίνεται να είναι υπερβολικά δυαδική επιλογή», εξηγεί η γερμανική τράπεζα.

Η Deutsche Bank για τις εγχώριες τράπεζες εξηγεί ότι τα προβλήματα του παρελθόντος των NPEs γίνονται όλο και λιγότερο ανησυχητικά, ιδίως η ποιότητα του ενεργητικού και οι ανησυχίες για τα κεφάλαια έχουν πλέον σε μεγάλο βαθμό έχουν εκλείψει, εκτός από την Τράπεζα Πειραιώς.

Τα επιτόκια αυξάνονται από τον ανεξέλεγκτο πληθωρισμό, ο οποίος θα μπορούσε να πιέσει σημαντικά το κόστος. Από την άποψη αυτή, οι ελληνικές τράπεζες είναι σχετικά καλά προστατευμένες, δεδομένης της διαδικασίας αναδιάρθρωσής τους και ειδικά αν αναλογιστούμε ότι οι αυξήσεις των μισθών θα περιοριστούν σωρευτικά στο 5,5% για την επόμενη τριετία.

Το άλλο βασικό ζήτημα θα μπορούσε να είναι ο αντίκτυπος στην ποιότητα του ενεργητικού από την οικονομική επιδείνωση και τη μείωση της οικονομικής προσιτότητας.

«Αναμένουμε μόνο κάποιες αρνητικές επιπτώσεις: καθυστερημένες ανακάμψεις αλλά μια σχετικά ασήμαντη μεταβολή στο κόστος προβλέψεων (CoR), το οποίο θα μειωθεί σταδιακά σε περίπου 60 μονάδες βάσης μέχρι το 2024. Ως αποτέλεσμα, ο δείκτης αποδοτικότητας RoTE για το 2023 είναι τώρα στο 7-8%, αυξημένος σε σχέση με τις προηγούμενες προβλέψεις μας.

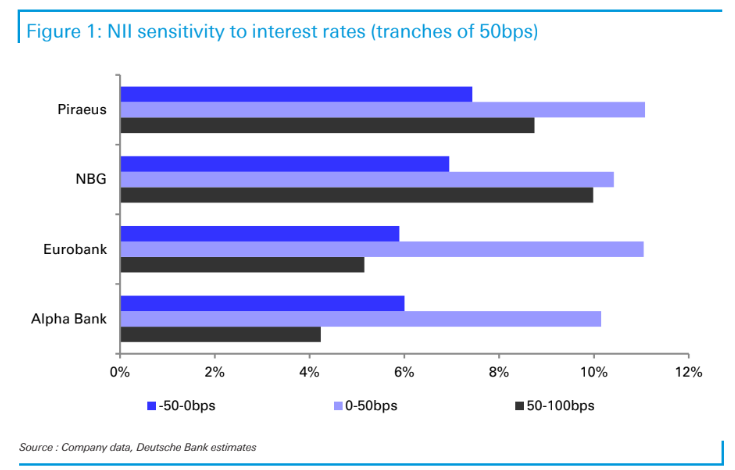

Το νέο οικονομικό περιβάλλον οδηγεί σε ορισμένες βεβαιότητες αναφορικά με τα υψηλότερα επιτόκια, που σημαίνουν ότι τα καθαρά έσοδα από τόκους (ΝΙΙ) θα μπορούσαν να ανακάμψουν ταχύτερα από ό,τι αναμενόταν πριν. Από την άλλη πλευρά, υπάρχουν και ορισμένες αβεβαιότητες, κυρίως από μια πιθανή επιβράδυνση λόγω της εξυγίανσης και του κόστους των μη εξυπηρετούμενων δανείων (NPEs).

«Σε κάθε περίπτωση, πιστεύουμε ότι τα θετικά από τα επιτόκια υπεραντισταθμίζουν τα αρνητικά, αλλά οι ελληνικές τράπεζες δεν είναι εύκολο να είναι στις προτιμήσεις όλων των επενδυτών. Από την άλλη, οι ελληνικές τράπεζες είναι φθηνές και θα πρέπει να απολαύσουν την αξιοσημείωτη ευαισθησία τους στις αυξήσεις και την ταχεία απορρόφηση των αυξημένων επιτοκίων. Αναμένουμε παρόμοιες επιδόσεις μεταξύ τους, που θα οδηγήσουν σε βελτίωση των καθαρών εσόδων από τόκους κατά περισσότερο από 15% για τις πρώτες 100 μονάδες βάσης αύξησης των επιτοκίων από την ΕΚΤ», καταλήγει η γερμανική τράπεζα.

Διαβάστε επίσης:

UBS: Τα τέσσερα σενάρια για τις αγορές μετοχών και ομολόγων το β’ εξάμηνο

O σκληρός πόλεμος short-long για τις ευρωαγορές μόλις ξεκίνησε

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ερχεται ανασχηματισμός, ποιοι χτυπούν Μαρινάκη, Σδούκου, Αγαπηδάκη, η «μπηχτή» της Νίκης, η βουτιά της Κάρυ και τα… τραγουδάκια του Σάντσεθ

- Τέλος σε μια στρέβλωση δεκαετιών: Τι αλλάζει στις άδειες των διευθυντικών στελεχών με τον νέο εργασιακό νόμο

- Aktor Group: Οι μακροπρόθεσμες υπεραξίες, το νέο μετοχικό status και τι κόστος κτήσης έχουν οι ισχυρότεροι μέτοχοι

- Τεχνική Ολυμπιακή – Οικογένεια Στέγγου: Το deal που έφερε… εμφύλιο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.