ΣΧΕΤΙΚΑ ΑΡΘΡΑ

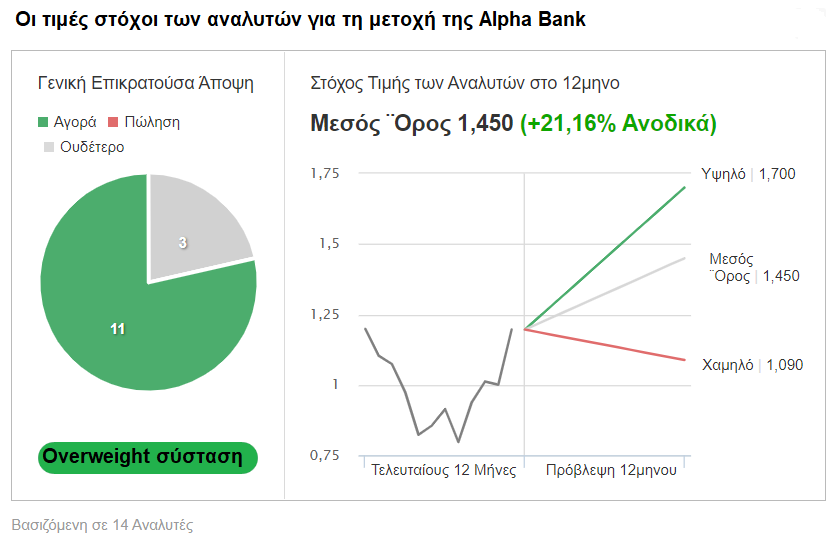

H Alpha Bank έκλεισε το 2022 σε αρνητικό έδαφος, αλλά τη φετινή χρονιά έχει ξεκινήσει με το ‘δεξί με κέρδη 20% περίπου και στην τέταρτη θέση σε όρους αποδόσεων από τους τίτλους της υψηλής κεφαλαιοποίησης. Οι αναλυτές είναι θετικοί για την πορεία της τράπεζας το 2023 και σημαντικοί επενδυτικοί οίκοι του εξωτερικού, αλλά και εγχώριοι αναλυτές έχουν ήδη αναβαθμίσει τις τιμές στόχους της τράπεζας για το 2023.

Η πιο θετική από όλους τους επενδυτικούς οίκους είναι οι αναλυτές του οίκου της JP Morgan που δίνουν τιμή – στόχο σε 1,4 ευρώ και σύσταση overweight και την τοποθετούν top pick στην γεωγραφική περιοχή της Νοτιοανατολικής Ευρώπης, με το P/E μονοψήφιο σε χαμηλότερα επίπεδα των 5 φορών, ενώ ο δείκτης τιμής προς λογιστική αξία (P/TBV) διαμορφώνεται σε 0,3 φορές. Αναφορικά με τη μερισματική απόδοση, ο οίκος προβλέπει για την Alpha Bank την υψηλότερη μερισματική απόδοση, μεταξύ των ελληνικών τραπεζών, της τάξης του 3,9%, αρχής γενομένης από το 2023 και 4,6% για το 2024.

Επίσης, ιδιαίτερα θετική είναι και η εγχώρια Eurobank Equities, η οποία τοποθετεί τον τίτλο της Alpha Bank στις κορυφαίες επιλογές της, μετά την πρόσφατη στροφή στις τραπεζικές μετοχές, ενώ δίνει τιμή-στόχο στο 1,63 ευρώ για τη μετοχή, όπως αναφέρει σε report. Μετατοπίζει την προτίμηση της στην Alpha Bank, λαμβάνοντας υπόψη την ισορροπία μεταξύ θεμελιωδών στοιχείων και αποτίμησης, ειδικά καθώς είναι η μόνη ελληνική τράπεζα που εξακολουθεί να διαπραγματεύεται κάτω από τα επίπεδα προ της εισβολής στην Ουκρανία, έχοντας σημαντική υποαπόδοση έναντι των ανταγωνιστών της.

Η αμερικανική τράπεζα Goldman Sachs αναθεωρεί τις εκτιμήσεις της για τον τραπεζικό κλάδο και δίνει τιμή στόχο για την Alpha Bank 1,60 ευρώ (από 1,19 ευρώ πριν). H Goldman Sachs αναμένει ότι μια ενδεχόμενη ανακοίνωση μερίσματος από την Εθνική/Eurobank το 1ο τρίμηνο του 2023 θα ενισχύσει τις προοπτικές επαναφοράς του μερίσματος για την Alpha που σχεδιάζει να πληρώσει μέρισμα το α’ τρίμηνο του 2024 και να επιβεβαιώσει ότι τα κεφαλαιακά αποθέματα είναι επαρκή για το ελληνικό τραπεζικό σύστημα.

H NBG Securities εκτιμά ότι οι θετικές προοπτικές για τον κλάδο απορρέουν από την επιτυχή υλοποίηση των επιχειρηματικών σχεδίων τους μέχρι σήμερα και τη δραστική πρόοδο που έχουν σημειώσει στην ποιότητα του ενεργητικού τους, τη βελτιωμένη θέση ρευστότητας και χρηματοδότησης, τα υγιή επίπεδα κεφαλαίου τα επαρκή κεφαλαιακά αποθέματα, τα αυξημένα επίπεδα κάλυψης, καθώς και τις θετικές προοπτικές κερδών και τις προοπτικές διανομής μερίσματος. Η χρηματιστηριακή προτιμά όλες τις τράπεζες υπό την κάλυψή της για διαφορετικούς λόγους, καθώς πιστεύει ότι τα ειδικά χαρακτηριστικά των τραπεζών αντικατοπτρίζονται στις σχετικές αποτιμήσεις τους με τις υψηλότερες τιμές-στόχους. Για την Alpha Bank, πιο συγκεκριμένα, η τιμή στόχος αυξάνεται σε 1,55 ευρώ από 1,45 ευρώ και το περιθώριο μεταβολής είναι θετικό με σύσταση αγορά.

Η Wood & Company θέτει την τιμή στόχο στα 1,5 ευρώ και η σύσταση είναι αγορά (buy). Στις προβλέψεις της η Wood, υποθέτει δείκτη πληρωμών μερισμάτων 20% για την Alpha Bank το 2024, δηλαδή θα πληρώσει μέρισμα από τα φετινά καθαρά κέρδη. Επίσης, πιστεύει ότι η αγορά είναι πιθανό να αρχίσει να εξετάζει περισσότερο ονόματα με υψηλότερο δείκτη beta, όπως η Alpha Bank και η Πειραιώς. «Υπολείπονται της ΕΤΕ και της Eurobank όσον αφορά τα βασικά κεφάλαια, την κάλυψη των NPEs και την κερδοφορία (με χρονική υστέρηση ενός έτους), αλλά διαπραγματεύονται με σημαντική έκπτωση. Τόσο σε όρους P/E όσο και σε όρους P/TBV, η Alpha Bank διαπραγματεύεται με έκπτωση 35-40% έναντι των ευρωπαϊκών ομοειδών της το 2024», εξηγεί η Wood.

Τέλος, η πιο πρόσφατη αναφορά είναι αυτή της αμερικανικής Morgan Stanley, η οποία βλέπει ότι το ισχυρό ξεκίνημα του έτους στο ταμπλό του Χ.Α. για τις τράπεζες με τις αποδόσεις από +10 έως +25%, θα συνεχιστεί. Η αμερικανική τράπεζα ενσωματώνει τα υψηλότερα επιτόκια στις εκτιμήσεις της, αυξάνοντας τα φετινά κέρδη ανά μετοχή κατά 6% περίπου κατά μέσο όρο. Η Morgan Stanley δίνει σύσταση equal-weight (ουδέτερη) για την Alpha Bank με αύξηση της τιμής στόχου στα 1,37 ευρώ από 1,34 ευρώ προγενέστερα.

Τράπεζα Πειραιώς: Όλες οι νέες αυξημένες τιμές στόχοι για την τράπεζα

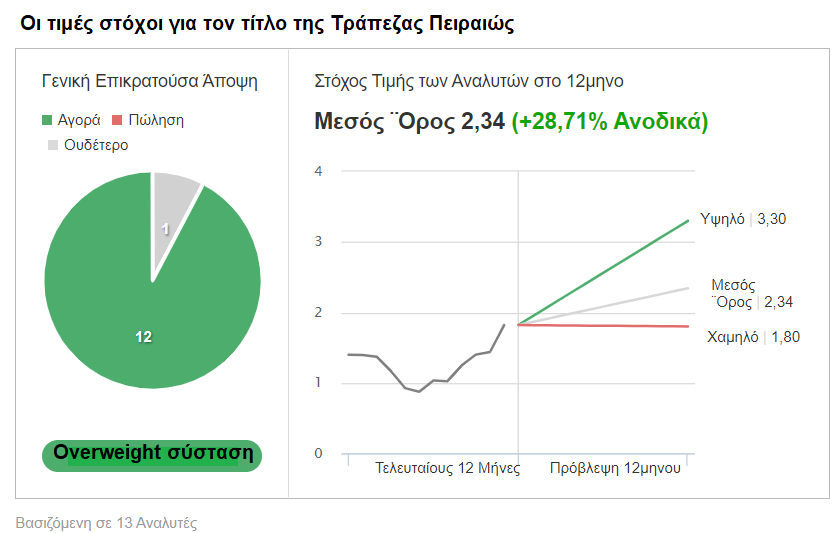

Με ‘φόρα’ έχει ξεκινήσει η μετοχή της Τράπεζας Πειραιώς το 2023, ακριβώς όπως τελείωσε και το 2022, έχοντας ήδη καταγράψει αξιοζήλευτη άνοδο 27%. Οι αναλυτές είναι, ωστόσο, ακόμη πιο αισιόδοξοι για την πορεία της μετοχής για όλη τη διάρκεια της νέας χρονιάς και έχουν ξεκινήσει μια σειρά αναβαθμίσεων σε εκτιμήσεις για την κερδοφορία αλλά και την τιμή στόχο για τον τίτλο. Οι τελευταίες εκτιμήσεις τοποθετούν πλέον τη μέση τιμή στόχο για την Τράπεζα Πειραιώς στα 2,34 ευρώ ανά μετοχή και με περιθώριο ανόδου 30% περίπου.

Η πιο πρόσφατη είναι η αμερικανική επενδυτική τράπεζα Morgan Stanley και ο Nida Iqbal που εξηγούν ότι παρά το ισχυρό ξεκίνημα του έτους στο ταμπλό του Χ.Α., το ράλι των ελληνικών τραπεζών μπορεί να συνεχιστεί, υποστηριζόμενο από τις αναβαθμίσεις στα κέρδη και τις φθηνές αποτιμήσεις, καθώς το τo re-rating που ξεκίνησε το 2022 έχει ακόμη μέλλον. Η Morgan Stanley προτιμά την Τράπεζα Πειραιώς (μαζί με τη Eurobank) και συστήνει αυξημένες θέσεις στα επενδυτικά χαρτοφυλάκια (overweight). H τιμή στόχος που θέτει στο βασικό της σενάριο είναι τα 2,24 ευρώ (από 1,96 ευρώ πριν) ή 25% υψηλότερα από τα τρέχοντα επίπεδα. Το αισιόδοξο σενάριο (bull case) που εκτιμά η MS για την Τράπεζα Πειραιώς αυξάνεται κατά 16% στα 2,92 ευρώ, καθώς υποθέτει πλέον ένα ROTE 11%. Το bull case της MS είναι παρόμοιο με τους στόχους της διοίκησης μέχρι το 2024, δεδομένης της μεγαλύτερης εμπιστοσύνης για τις προοπτικές για τα κέρδη της τράπεζας.

Η Pantelakis Securities τοποθετεί την Τράπεζα Πειραιώς στις κορυφαίες επιλογές της, καθώς η τράπεζα ξεχωρίζει με το καλύτερο προφίλ κινδύνου/απόδοσης και θέτει τιμή στόχο στα 2,25 ευρώ και σύσταση overweight. Παρά τον διπλασιασμό της τιμής της στο δεύτερο εξάμηνο του 2022 (μετά από μια τεράστια αναβάθμιση των κατευθυντήριων οδηγιών για την αποδοτικότητα RoTE και μια αποφασιστική στροφή στην κεφαλαιακή της θέση), η μετοχή εξακολουθεί να διαθέτει μια πολύ ελκυστική αποτίμηση με δείκτη 0,32 φορές σε όρους λογιστικής αξίας(ΤBV), προσφέροντας σημαντική περαιτέρω άνοδο, ενώ οι κίνδυνοι “ουράς” έχουν πλέον μειωθεί δραματικά. H χρηματιστηριακή πιστεύει ότι οποιαδήποτε πρόοδος στην εκποίηση του ΤΧΣ θα μπορούσε να λειτουργήσει ως θετικός καταλύτης για τη μετοχή.

Σημαντική αναβάθμιση ήρθε και από την επενδυτική τράπεζα Goldman Sachs, η οποία έχει βαρύνουσα σημασία στις επενδυτικές αποφάσεις πολλών συμμετεχόντων στην εγχώρια αγορά. Ο Waleed Mohsin του αμερικανικού επενδυτικού οίκου αναβάθμισε τον τίτλο της Πειραιώς σε σύσταση «Buy» από «Neutral» με αναθεωρημένο στόχο τιμής για το δωδεκάμηνο σε 2,2 ευρώ από 1 ευρώ πριν. Η ανάλυσή της GS είναι αποκαλυπτική, καθώς εκτιμά ότι η τράπεζα συνεχίζει την πρόοδο στα 3Cs: βασικά κεφαλαιακά αποθέματα ασφαλείας, πιστωτική ποιότητα και δημιουργία κεφαλαίων και ‘ανοίγει’ την κουβέντα για ένα πιθανό μέρισμα από την Πειραιώς. Παρά το απότομο re-rating της μετοχής τους τελευταίους έξι μήνες, η αποτίμηση της τράπεζας στις 0,3 φορές σε όρους ενσώματης λογιστικής αξίας για το 2024 (P/TBV) δεν αντικατοπτρίζει ακόμη πλήρως τους μεσοπρόθεσμους στόχους αποδοτικότητας ROTE και κεφαλαιακής επάρκειας.

H Eurobank Equities θέτει νέες εκτιμήσεις για τα μεγέθη της Τράπεζας Πειραιώς για την περίοδο 2022-2024 στις οποίες αυξάνει την αποδοτικότητα των ενσώματων ιδίων κεφαλαίων (RοΤΕ). Παρά τις υψηλές αποδόσεις στο ταμπλό, τα discount παραμένουν και επαναλαμβάνει τη σύσταση αγοράς με νέα αυξημένη τιμή στόχο στα 2,47 ευρώ από 2,02 ευρώ πριν.

Η NBG Securities θέτει με τη σειρά της νέα τιμή στόχο για την Τράπεζα Πειραιώς στα 2,35 ευρώ από 1,85 ευρώ πριν και το περιθώριο ανόδου διαμορφώνεται σε 30%. Η άποψη της χρηματιστηριακής είναι ότι η Τράπεζα Πειραιώς συνεχίζει να διαπραγματεύεται με σημαντική έκπτωση σε σχέση με τις άλλες τράπεζες, κάτι που πιστεύει ότι θα μειωθεί το 2023. Όπως υποδηλώνει η τιμή-στόχος της, υπάρχει ακόμη σημαντική ανοδική πορεία, την οποία θα κατακτήσει εντός του έτους. Η κεφαλαιακή επάρκεια της τράπεζας θα παραμείνει σε καλό δρόμο δεδομένης της θετικής τάσης στην κερδοφορία και τη δημιουργία κεφαλαίων. Η επέκταση του δανειακού χαρτοφυλακίου και οι αυξήσεις των επιτοκίων είναι σημαντικές για την κερδοφορία και αναμένεται ότι θα απορροφήσουν το αυξημένο κόστος χρηματοδότησης. Το αυξημένο κόστος καταθέσεων θα είναι λιγότερο σημαντικό ζήτημα για την Πειραιώς από ότι για τις άλλες τρεις συστημικές τράπεζες, δεδομένου του χαμηλότερου δείκτη δανείων προς καταθέσεις.

Για την Wood & Company, η Τράπεζα Πειραιώς είναι εξαιρετικά φθηνή, με υπερβολικές εκπτώσεις 50-60% έναντι των ομοειδών της και για αυτό είναι στις κορυφαίες επιλογές της. Παραμένει αισιόδοξη για τις ελληνικές τράπεζες και αναμένει να συνεχιστεί η υπεραπόδοση έναντι των ομολόγων τους, με την τιμή στόχο για την Τράπεζα Πειραιώς να είναι στα 2,50 ευρώ ανά μετοχή.

Η αμερικανική τράπεζα JP Morgan «βλέπει» μεγάλα περιθώρια ανόδου για τις εγχώριες τράπεζες και δίνει συστάσεις υψηλότερες από την αγορά (overweight) με υψηλά περιθώρια ανόδου. Ο Mehmet Sevim της JP Morgan θέτει και αυτός νέες τιμές στόχους για τις εγχώριες τράπεζες και για την Τράπεζα Πειραιώς ο ‘πήχης’ τίθεται στα 2,35 ευρώ.

Διαβάστε επίσης

Morgan Stanley: Προτιμά Τράπεζα Πειραιώς και Eurobank – Οι νέες τιμές στόχοι

Bloomberg για ΕΚΤ: Δύο αυξήσεις επιτοκίων 50 μονάδων βάσης μέχρι την «κορύφωση» του Μαΐου

Pantelakis Securities: Ποιες μετοχές επιλέγει για τη φετινή χρονιά

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Αποκολλήθηκε με ίδια μέσα το «Κίσσαμος» μετά από προσάραξη στη Μήλο λόγω μπλακ άουτ – Στο πλοίo βρίσκονται 1.246 επιβάτες

- Κλιμάκωση μετά τα πλήγματα των ΗΠΑ – Οι Φρουροί της Επανάστασης επιτέθηκαν κατά αμερικανικών θέσεων στον Κόλπο

- Το Τσιπριστάν και οι φωστήρες του, η υπερπλούσια διαβίωση και βάλε το πράσινο φουστάνι εκείνο που σε κάνει να μοιάζεις με ΠΑΣΟΚ

- Βύρων Νικολαΐδης: Τα σχέδια για μετεξέλιξη της PeopleCert σε Διεθνές Πανεπιστήμιο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.