ΣΧΕΤΙΚΑ ΑΡΘΡΑ

145 δισ. οι ζημιές στην Ευρωπαϊκή Ένωση από την κλιματική αλλαγή την τελευταία 10ετία – Πώς επηρεάζονται οι τράπεζες

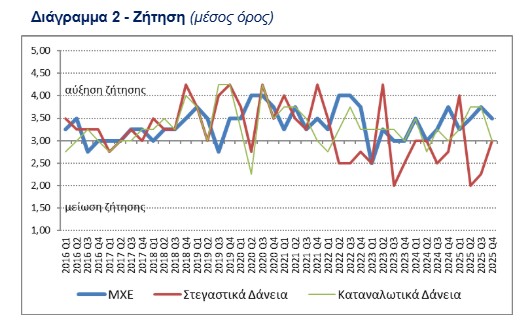

Αύξηση της ζήτησης για επιχειρηματικά δάνεια παρατηρήθηκε το δ’ τρίμηνο του 2025, ενώ παράλληλα, η ζήτηση για στεγαστικά με πιο «χαλαρούς» όρους και καταναλωτικά δάνεια παρέμεινε αμετάβλητη, σύμφωνα με τα στοιχεία που προκύπτουν από την Έρευνα Τραπεζικών Χορηγήσεων της Τράπεζας της Ελλάδος (ΤτΕ).

Την ίδια περίοδο, τα κριτήρια και οι συνολικοί όροι χορήγησης δανείων προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) παρέμειναν σχεδόν αμετάβλητα.

Επίσης, τα κριτήρια χορήγησης δανείων προς νοικοκυριά παρέμειναν αμετάβλητα για τα στεγαστικά και τα καταναλωτικά δάνεια.

Ωστόσο, οι συνολικοί όροι χορήγησης δανείων χαλάρωσαν ως έναν βαθμό για τα στεγαστικά δάνεια, ενώ παρέμειναν αμετάβλητοι για τα καταναλωτικά δάνεια.

Η ζήτηση για στεγαστικά και καταναλωτικά δάνεια παρέμεινε αμετάβλητη.

Ειδικότερα:

Δάνεια προς τις μη χρηματοπιστωτικές επιχειρήσεις

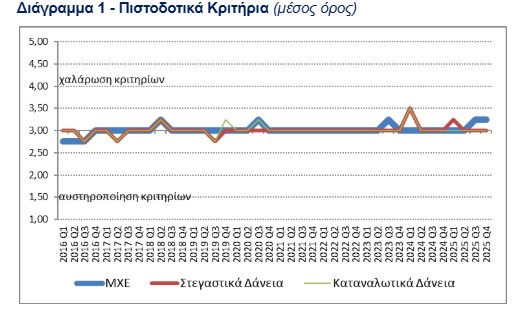

Κατά το δ΄ τρίμηνο του 2025, τα κριτήρια χορήγησης δανείων προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) παρέμειναν σχεδόν αμετάβλητα σε σχέση με το γ΄ τρίμηνο του 2025 (βλ. Διάγραμμα 1), εξέλιξη σύμφωνη με τις προσδοκίες που είχαν διατυπωθεί στην έρευνα του προηγούμενου τριμήνου.

Οι τράπεζες εκτιμούν ότι τα κριτήρια θα παραμείνουν αμετάβλητα κατά τη διάρκεια του α΄ τριμήνου του 2026.

Οι συνολικοί όροι χορήγησης δανείων προς τις ΜΧΕ παρέμειναν σχεδόν αμετάβλητοι σε σχέση με το γ΄ τρίμηνο του 2025.

Κατά το δ΄ τρίμηνο του 2025, η συνολική ζήτηση δανείων από τις ΜΧΕ αυξήθηκε ως έναν βαθμό, λόγω χρηματοδοτικών αναγκών τους και του γενικού επιπέδου των επιτοκίων (βλ. Διάγραμμα 2).

Για το α΄ τρίμηνο του 2026, οι τράπεζες εκτιμούν ότι η συνολική ζήτηση από τις ΜΧΕ θα παραμείνει σχεδόν αμετάβλητη.

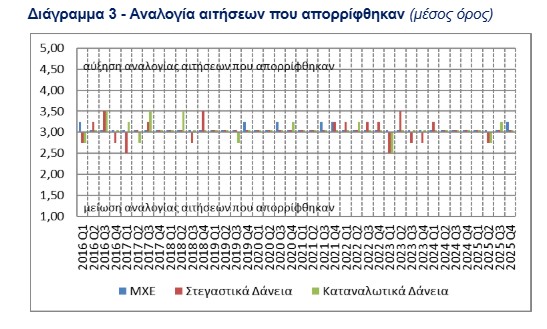

Κατά το δ΄ τρίμηνο 2025, η αναλογία των αιτήσεων για επιχειρηματικά δάνεια που απορρίφθηκαν παρέμεινε σχεδόν αμετάβλητη σε σχέση με το προηγούμενο τρίμηνο (βλ. Διάγραμμα 3).

Δάνεια προς νοικοκυριά

Κατά το δ΄ τρίμηνο του 2025, τα κριτήρια χορήγησης στεγαστικών και καταναλωτικών δανείων προς τα νοικοκυριά παρέμειναν αμετάβλητα, σε σχέση με το γ΄ τρίμηνο του 2025 (βλ. Διάγραμμα 1), ενώ αμετάβλητα αναμένεται να παραμείνουν και κατά τη διάρκεια του α΄ τριμήνου του 2026.

Οι συνολικοί όροι χορήγησης στεγαστικών δανείων έγιναν πιο χαλαροί ως έναν βαθμό κατά την διάρκεια του δ΄ τριμήνου του 2025, στο πλαίσιο διεύρυνσης της δανειοδοτικής δραστηριότητας κυρίως μέσω της ελάφρυνσης των επιβαρύνσεων εκτός τόκων.

Οι συνολικοί όροι χορήγησης των καταναλωτικών και λοιπών δανείων παρέμειναν αμετάβλητοι για το δ΄ τρίμηνο του 2025.

Η ζήτηση για στεγαστικά και καταναλωτικά δάνεια παρέμεινε αμετάβλητη κατά το δ΄ τρίμηνο του 2025 (βλ. Διάγραμμα 2), ενώ αμετάβλητη αναμένεται να παραμείνει και κατά το α΄ τρίμηνο του 2026.

Κατά το γ΄ τρίμηνο του 2025, η αναλογία των αιτήσεων για στεγαστικά και καταναλωτικά δάνεια που απορρίφθηκαν παρέμεινε αμετάβλητη (βλ. Διάγραμμα 3).

Δείτε εδώ περισσότερα στοιχεία για την Έρευνα Τραπεζικών Χορηγήσεων

Διαβάστε επίσης:

Alpha Bank: Στο 7,25% η συμμετοχή της JP Morgan Chase

Ασφάλιστρα: Αύξηση της παραγωγής τους κατά 4,6% στο 11μηνο του 2025

Ιστορικά υψηλή χρηματοδότηση 3,5 δισ. ευρώ από τον Όμιλο ΕΤΕπ στην Ελλάδα το 2025

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- UBS για ΓΕΚ ΤΕΡΝΑ: Ο δρόμος προς τα 55 ευρώ περνά από Αττική και Εγνατία Οδό

- Χρηματιστήριο: Κορυφώνονται οι επαφές για την εισαγωγή ναυτιλιακών, ετοιμάζεται IPO για 250-300 εκατ. ευρώ και το δέλεαρ των ομολογιακών

- Metlen: NBG Securities και Citi βλέπουν επιστροφή στην ανάπτυξη – Τιμές στόχοι έως 58 ευρώ

- Θα το απολαμβάνει και ο… Μαραντόνα από εκεί ψηλά! Επένδυση 200 εκατ. ευρώ για την ανακαίνιση του γηπέδου της Νάπολι

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.