Φίλοι αναγνώστες, τη Δευτέρα 10 Ιουλίου έβγαλε report για την Aegean η Ambrosia Capital με σύσταση αγορά και τιμή στόχο τα 15,90 ευρώ.

Επειδή του Wiseman του αρέσει να είναι ακριβοδίκαιος, θέλει ψυχή και τσαγανό μετά από ένα δυνατό ράλι να μην προβληματιστείς και να δώσεις τιμή στόχο τα 15,90 ευρώ.

Ο Τούρκος αναλυτής της Ambrosia Capital έρχεται να επιβεβαιώσει αυτό που πρώτος είχε γράψει ο Wiseman ότι να μην εκπλαγούμε εάν η Aegean το 2023 βγάλει 150 εκ. ευρώ κέρδη.

Όταν ο Wiseman είχε δώσει τη δική του εκτίμηση, τότε όλοι οι αναλυτές έβλεπαν ότι η Aegean θα βγάλει το 2023 περί τα 94 εκ. ευρώ κέρδη.

Έρχεται, όμως τώρα ο αναλυτής της Ambrosia Capital και συμφωνεί με την τότε εκτίμηση του Wiseman.

Ο αναλυτής της Ambrosia Capital βλέπει ότι η Aegean φέτος θα βγάλει 147,8 εκ. ευρώ κέρδη.

Όπως ήδη γνωρίζετε από προηγούμενα άρθρα του Wiseman, αυτή τη στιγμή το παγκόσμιο μέσο P/E 2023e των αεροπορικών εταιρειών είναι στο 10,2.

Αυτό σημαίνει ότι για να παίξει η Aegean με ένα προσδοκώμενο P/E 2023e= 10,2, με βάση τις εκτιμήσεις του αναλυτή της Ambrosia Capital, τότε η τιμή στόχος για φέτος πρέπει να είναι τα 16,72 ευρώ.

Το report της Morgan Stanley

Το μεγάλο μυστικό, όμως φίλοι αναγνώστες είναι ότι όσο υψηλότερο και διατηρήσιμο περιθώριο EBIT έχει μια αεροπορική, τότε δικαιούται να παίζει με όλο και υψηλότερο πολλαπλασιαστή κερδών και με όλο και υψηλότερο πολλαπλασιαστή EV/EBITDA.

Σήμερα ο Wiseman κατ’ ΑΠΟΚΛΕΙΣΤΙΚΟΤΗΤΑ σας παρουσιάζει το τελευταίο report της Morgan Stanley που βγήκε στις 13 Ιουλίου για τις ευρωπαϊκές αεροπορικές.

Το πιο σημαντικό κομμάτι του report είναι ότι εάν μια αεροπορική έχει ένα περιθώριο EBIT 15% και πάνω και επαναλαμβανόμενο, δικαιούται να παίζει με ένα προσδοκώμενο EV/EBITDA= 8,2.

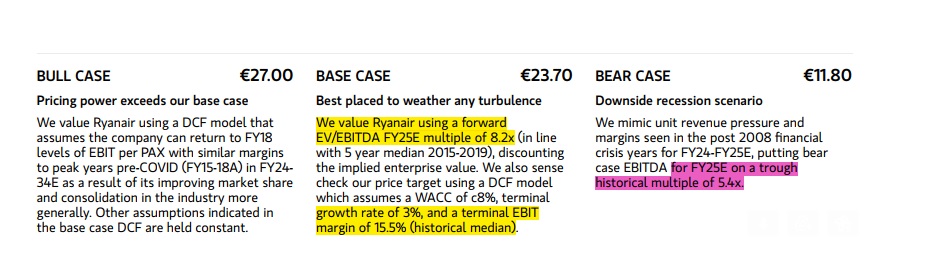

Προσέξτε τώρα, η Morgan Stanley έχει σαν κορυφαία επενδυτική της επιλογή τη Ryanair με τιμή στόχο τα 23,70 ευρώ.

Για να υπολογίσει αυτή την τιμή στόχο ο αναλυτής χρησιμοποιεί το μοντέλο προεξόφλησης ελεύθερων ταμειακών ροών (DCF model) αλλά προσέξτε, για τη Ryanair χρησιμοποιεί terminal growth rate g=3%.

Για να σας φρεσκάρουμε τη μνήμη, ο αναλυτής της Εθνικής που έδωσε τιμή στόχο για την Aegean τα 14,50 ευρώ, χρησιμοποίησε για g=0%.

Ο Wiseman πιστεύει ακράδαντα ότι οι αναλυτές στην περίπτωση της Aegean πρέπει να χρησιμοποιούν 1% για g, όχι 0% ούτε 3% που είναι της Ryanair.

Οι αναλυτές της Morgan Stanley θεωρούν αυτή τη στιγμή ότι η Ryanair δικαιούται να παίζει με ένα προσδοκώμενο EV/EBITDA 2025e= 8,2.

Αυτό είναι επειδή η Ryanair μπορεί να έχει ένα διατηρήσιμο περιθώριο EBIT= 15,5%.

Το απίστευτο όμως είναι ότι στο bear της σενάριο η Morgan Stanley θεωρεί ότι η Ryanair δικαιούται να παίζει με ένα πολλαπλασιαστή EV/EBITDA 2025e= 5,4.

Εάν είναι να παίξει η Aegean με ένα προσδοκώμενο EV/EBITDA 2025e= 5.4 με βάση τις εκτιμήσεις της αναλύτριας της Eurobank, η τιμή στόχος πρέπει να πάει στα 20,97 ευρώ από 11,96 ευρώ που έκλεισε την Παρασκευή.

Αυτό σημαίνει μια δυνητική άνοδος της τάξης του 75,33%.

Για να καταλάβετε, ο αναλυτής της Ambrosia Capital υπολογίζει ότι η Aegean το 2025 θα έχει ένα περιθώριο EBIT 14,41%.

Το ίδιο περιθώριο EBIT, 14,40%, υπολογίζει ότι θα έχει η Aegean το 2025 και η αναλύτρια της Eurobank.

H Aegean στα 28,75 ευρώ;

Ο Wiseman πιστεύει ακράδαντα ότι η Aegean μπορεί να έχει ένα επαναλαμβανόμενο περιθώριο EBIT της τάξης του 14%.

Δηλαδή, το 2ο υψηλότερο από όλο τον ευρωπαϊκό κλάδο. Αυτό σύμφωνα με τους ειδικούς σημαίνει ότι η Aegean θα δικαιούται να παίζει με ένα προσδοκώμενο EV/EBITDA 2025e= 7.

Εάν χρησιμοποιήσουμε τα συντηρητικά νούμερα της αναλύτριας της Eurobank για το 2025, αυτό σημαίνει ότι για να παίξει η Aegean με ένα προσδοκώμενο EV/EBITDA 2025e= 7, η τιμή της Aegean πρέπει να πάει στα 28,75€ όπου εκεί θα έχει μια κεφαλαιοποίηση της τάξης των 2,592 δισ. ευρώ.

Αυτό σημαίνει ότι εφόσον η Aegean ΑΡΑΙΓ -0,25% 12,07 βγάλει το 2025 200 εκ. ευρώ κέρδη, 10% παραπάνω από όσα περιμένει τώρα η αναλύτρια της Eurobank, στην τιμή στόχο των 28,75€ θα παίζει με ένα προσδοκώμενο P/E 2025e= 12,96.

Απολύτως λογικό εφόσον η Aegean πετύχει να έχει ένα διατηρήσιμο περιθώριο EBIT της τάξης του 14%.

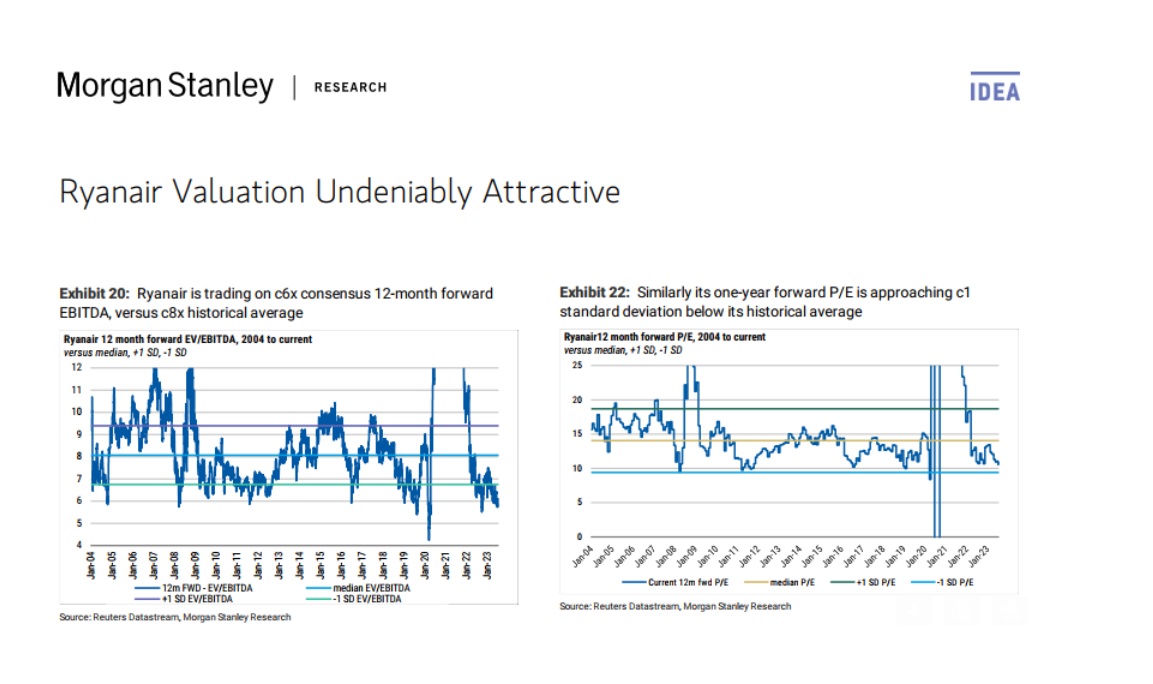

Η σελίδα 8 του report της Morgan Stanley για τις ευρωπαϊκές αεροπορικές κρύβει απόλυτο χρυσάφι.

Το exhibit 20 μας δείχνει ότι η Ryanair αυτή τη στιγμή παίζει με ένα προσδοκώμενο EV/EBITDA 2023e= 6 με τον ιστορικό μέσο όρο της να είναι στο 8 και το υψηλό της στο 12.

Όπως αντιλαμβάνεστε λοιπόν, το να καταφέρει να παίξει η Aegean με ένα προσδοκώμενο EV/EBITDA 2025e= 7 είναι απολύτως φυσιολογικό εφόσον πετύχει ένα διατηρήσιμο περιθώριο EBIT της τάξης του 14%.

Υπομονή, όπως με Mytilineos και Πειραιώς

Εάν δούμε, δε, το exhibit 22, θα δούμε ότι η Ryanair παίζει σε ένα εύρος P/E από 10 μέχρι 20 με το ανώτερο να έχει φτάσει όμως στο 25.

Άρα και πάλι, το να παίξει η Aegean με ένα προσδοκώμενο P/E 2025e= 12,96, είναι απολύτως επιτεύξιμο και λογικό εφόσον πετύχει ένα διατηρήσιμο περιθώριο EBIT της τάξης του 14%.

Όπως αντιλαμβάνεστε φίλοι αναγνώστες, τα νούμερα μιλάνε από μόνα τους.

Αυτή τη στιγμή, κατά την ταπεινή άποψη του Wiseman η Aegean είναι το απόλυτο Deep Value & Growth Play του ελληνικού χρηματιστηρίου.

Απλώς, θέλει υπομονή και επιμονή, όπως ήθελαν η Mytilineos και η Τράπεζα Πειραιώς.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ιαπωνία: Στους 34 οι νεκροί από τον φονικό σεισμό – Χωρίς ρεύμα χιλιάδες νοικοκυριά εν μέσω καύσωνα

- Πόλεμος Ανδρουλάκη – Τσίπρα για τα κομματικά χρέη: «Πείτε μας ποιος σας χρηματοδοτεί, κάνετε την πιο ακριβή καμπάνια κόμματος της αντιπολίτευσης»

- Στον εισαγγελέα οι τέσσερις συλληφθέντες για τη φωτιά στον ΧΥΤΑ Πάρου – Έφαγαν πρόστιμο 8.437,50 ευρώ

- Ρέθυμνο: Σε κατάσταση έκτακτης ανάγκης ο Δήμος Αγίου Βασιλείου – Συνεχείς αναζωπυρώσεις στην Αγία Παρασκευή, καθηλωμένα τα εναέρια από τους ανέμους

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.