ΣΧΕΤΙΚΑ ΑΡΘΡΑ

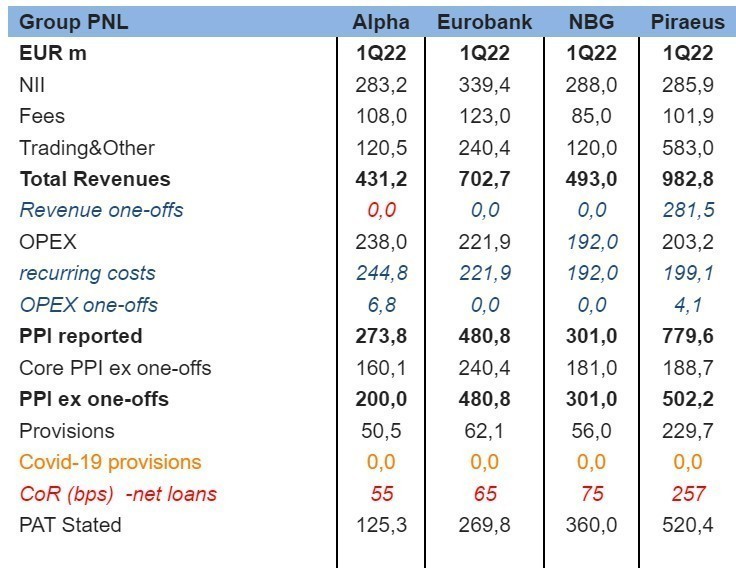

Μετά τα αποτελέσματα του πρώτου τριμήνου, η ομάδα ανάλυσης της Optima Bank αξιολογεί τις επιδόσεις των εγχώριων τραπεζών και τις κατατάσσει βάσει της αποτελεσματικότητας τους και η Eurobank φαίνεται να είναι στην 1η θέση.

«Συνολικά, ήταν ένα καλό τρίμηνο για τις ελληνικές τράπεζες, καθώς η κερδοφορία ενισχύθηκε από τα έκτακτα κέρδη, τον αποτελεσματικό έλεγχο του κόστους και τη μείωση των προβλέψεων για επισφάλειες», εξηγεί η ομάδα ανάλυσης της Optima Bank για τις εγχώριες τράπεζες.

«Κατά την άποψή μας, η Eurobank παρουσίασε τα πιο ποιοτικά αποτελέσματα, ακολουθούμενη από την Εθνική Τράπεζα, ενώ η Alpha Bank και η Τράπεζα Πειραιώς παρουσίασαν επίσης βελτιωμένα αποτελέσματα σε σύγκριση με το αμέσως προηγούμενο τρίμηνο», συνεχίζει η Optima.

Αναλυτικά για την Eurobank επισημαίνει ότι:

- Παρουσίασε ένα ισχυρό σύνολο αποτελεσμάτων που καθοδηγείται από τη θετική έκπληξη στα καθαρά έσοδα από τόκους (NII) με μια επίδοση +6% από τρίμηνο σε τρίμηνο (q-o-q), την ισχυρή παραγωγή εσόδων από προμήθειες, τα κέρδη από συναλλαγές, τον αποτελεσματικό έλεγχο του κόστους και τις χαμηλότερες προβλέψεις για επισφαλείς απαιτήσεις.

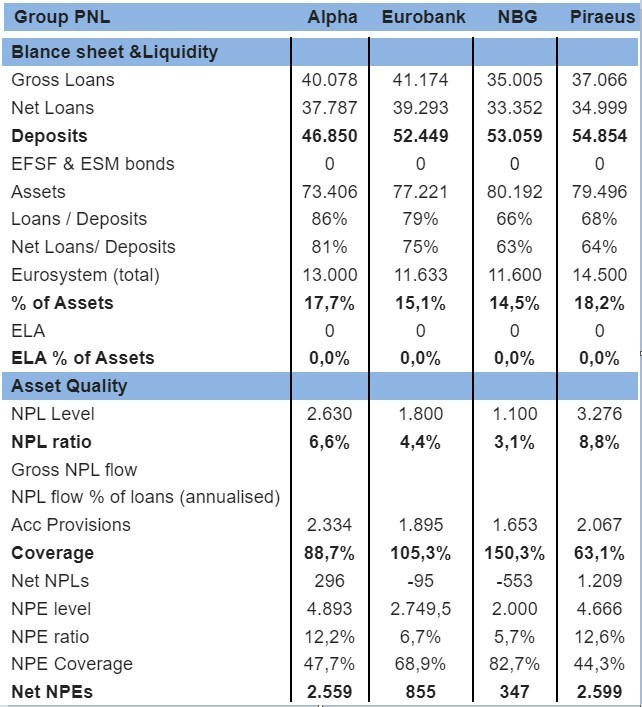

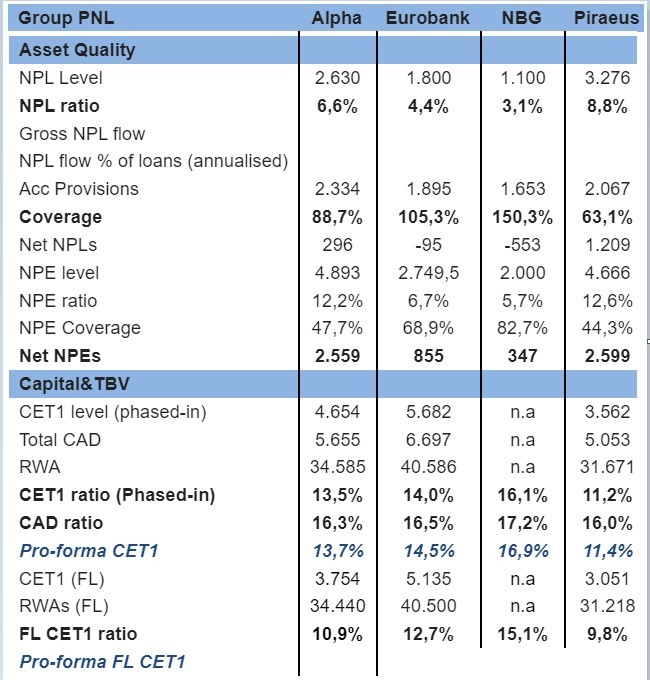

- Οι δείκτες ποιότητας ενεργητικού βελτιώθηκαν q-o-q, καθώς ο οργανικός σχηματισμός μη εξυπηρετούμενων δανείων (NPEs) του ομίλου έγινε ελαφρώς αρνητικός (-26 εκατ. ευρώ) το πρώτο τρίμηνο συνδυασμένο με την δεύτερη υψηλότερη ταμειακή κάλυψη στον κλάδο στο 71% και , δείκτης NPEs στο 6,7%.

- Πραγματικά ενσώματα ίδια κεφάλαια (ενσώματα ίδια κεφάλαια μείον αναβαλλόμενες φορολογικές απαιτήσεις ή Tangible Equity -DTA) σε περίπου 1,1 δισ. ευρώ, τα υψηλότερα στον τομέα και ισχυρή θέση ρευστότητας με καθαρά δάνεια/καταθέσεις στο 74,9%, ενώ η διοίκηση επανέλαβε την πρόθεσή της να διανείμει μέρισμα στη χρήση 2022

Για την Εθνική Τράπεζα επισημαίνεται ότι:

Για την Εθνική Τράπεζα επισημαίνεται ότι:

- Παρουσίασε ένα ισχυρό σύνολο αποτελεσμάτων λόγω θετικής έκπληξης στα έσοδα από προμήθειες, κέρδη από συναλλαγές, αποτελεσματικό έλεγχο του κόστους και υψηλότερες προβλέψεις (LLPs), καθώς η διοίκηση τηρεί συντηρητική στάση.

- Καλύτεροι δείκτες ποιότητας ενεργητικού στον κλάδο, καθώς ο οργανικός σχηματισμός NPEs παρέμεινε αρνητικός, τα καθαρά NPEs στα 400 εκατ. ευρώ, το χαμηλότερο στον κλάδο, η ταμειακή κάλυψη στο 81%, το υψηλότερο ποσοστό στον κλάδο και ο δείκτης NPEs στο 6,7%.

- Πραγματικά ενσώματα ίδια κεφάλαια περίπου 564 εκατ. ευρώ, η δεύτερη υψηλότερη επίδοση στον τομέα.

- Ισχυρότερη θέση ρευστότητας στον τομέα με τον δείκτη καθαρών δανείων προς καταθέσεις στο 57%. Η διοίκηση επανέλαβε την πρόθεσή της να διανείμει μέρισμα στη χρήση 2022, ενώ οι τιτλοποιήσεις NPE βρίσκονται σε καλό δρόμο.

Για την Alpha Bank:

Για την Alpha Bank:

- Παρουσίασε ένα καλό σύνολο αποτελεσμάτων που καθοδηγείται από τη θετική έκπληξη στα έσοδα από προμήθειες, τα κέρδη από συναλλαγές, τον αποτελεσματικό έλεγχο του κόστους και τη μείωση των LLPs. Χαμηλότερα έσοδα από τόκους (NII) λόγω της εξυγίανσης των NPEs.

- Οι δείκτες ποιότητας ενεργητικού βελτιώθηκαν ελαφρώς q-o-q, μηδενικός οργανικός σχηματισμός NPE q-o-q, ο δείκτης NPE στο 12,2%, η ταμειακή κάλυψη βελτιώθηκε οριακά q-o-q σε 48% αλλά εξακολουθεί να παραμένει σε χαμηλά επίπεδα.

- Πραγματικά ενσώματα ίδια κεφάλαια περίπου 200 εκατ. ευρώ, η τρίτη επίδοση στον κλάδο.

- Καλή θέση ρευστότητας με καθαρά δάνεια προς καταθέσεις στο 81%. Οι τιτλοποιήσεις μη εξυπηρετούμενων ανοιγμάτων βρίσκονται σε καλό δρόμο.

Τέλος για την Τράπεζα Πειραιώς, η Optima Bank σχολιάζει ότι:

Τέλος για την Τράπεζα Πειραιώς, η Optima Bank σχολιάζει ότι:

- Τα αποτελέσματα πρώτου τριμήνου βελτιώθηκαν q-o-q λόγω υψηλότερων του αναμενόμενου εσόδων από προμήθειες, κερδών από συναλλαγές, αποτελεσματικού ελέγχου του κόστους και υψηλότερων LLPs.

- Χαμηλότερα έσοδα από τόκους λόγω της εξυγίανσης των NPEs. Οι δείκτες ποιότητας ενεργητικού βελτιώθηκαν q-o-q, με αρνητικό οργανικό σχηματισμό NPEs στα -231 εκατ. ευρώ το πρώτο τρίμηνο, ο δείκτης NPE βελτιώθηκε στο 12,6%, η ταμειακή κάλυψη στο 44% και είναι η χαμηλότερη στον κλάδο.

- Αρνητικά πραγματικά ενσώματα ίδια κεφάλαια (TE-DTA) σε -801 εκατ. ευρώ αλλά με ισχυρή θέση ρευστότητας με καθαρά δάνεια προς καταθέσεις στο 64%, η δεύτερη χαμηλότερη επίδοση στον κλάδο ενώ οι τιτλοποιήσεις των NPEs βρίσκονται σε καλό δρόμο.

Διαβάστε επίσης:

Euroxx: Γιατί συστήνει overweight σε όλες τις τράπεζες μετά τα αποτελέσματα τριμήνου

Eurobank: Ενδιάμεση Έκθεση για την Ανάπτυξη της ελληνικής οικονομίας το 2022

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μητσοτάκης για Βαρβιτσιώτη: «Σφράγισε τη Νέα Δημοκρατία και τη Μεταπολίτευση»

- Πέθανε ο Δημήτρης Ξανθάκης – Σίγησε μια αυθεντική φωνή του λαϊκού τραγουδιού

- FIFA: Σφοδρές αντιδράσεις κατά Ινφαντίνο μετά το ναυάγιο του σχεδίου ιδιωτικοποίησης – Σενάρια αποχώρησης

- Στο Συντονιστικό της Πολιτικής Προστασίας Τασούλας και Μητσοτάκης για τις πυρκαγιές (φωτο)

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.